Tempesta su gas ed energia elettrica

Solo un periodo prolungato di prezzi elevati metterà in moto le forze per un riequilibrio nel mercato europeo di gas ed energia elettrica

Pubblicato da Luigi Bidoia. .

Energetici Caro energia Gas Naturale Energia Elettrica Determinanti dei prezzi

La dipendenza dell'Europa dal gas russo è stato un errore strategico che porterà ad un profondo cambiamento della politica commerciale ed energetica della UE. Questi cambiamenti richiederanno però del tempo per produrre effetti significativi. Nel frattempo l'UE è in balia dell'aggressione russa il cui unico obiettivo è quello di fare più danni possibili all'economia UE. Il prezzo del gas al TTF è la misura dell'entità di questi danni.

Il mese di luglio è ormai avviato a chiudersi con un prezzo del gas che, nella media mensile, potrebbe superare i 170 euro per Mwh. Se si considera che nei 6 anni tra il 2014-2019 il gas al TTF ha registrano una media di 18.3 euro per Mwh, con un minino di 10.9 ed un massimo di soli 27.9, si ha una misura chiara dei danni economici che la Russia sta infliggendo alla UE.

I mercati finanziari si aspettano prezzi superiori alla media di luglio per tutto in prossimo inverno. Solo con l'estate 2023 il prezzo del gas in Europa potrebbe iniziare un significativo percorso di discesa, in relazione alla velocità con cui l'UE saprà sostituire il gas russo con altre fonti energetiche.

Dal punto di vista delle scelte aziendali, il problema più immediato è riuscire a valutare il possibile livello dei prezzi del gas nei prossimi giorni fino alla fine di marzo 2023. Poichè dal prezzo del gas discende quello dell'energia elettrica, una valutazione del prezzo del gas consente di avere una misura anche di quello dell'energia elettrica. Una prima analisi sul possibile prezzo del gas nell'inverno 2022-2023 non può che partire da una analisi della probabile domanda e offerta.

Domanda

Il grafico qui presentato è tratto dal rapporto "Gas MarketReport, Q3-2022" pubblicato dall'IEA all'inizio di luglio 2022. Esso contiene la stima dell'Istituto delle variazioni tendenziali (yoy) trimestrali dei consumi di gas nei paesi industrializzati europei negli ultimi tre anni.

Tassi di variazione trimestrali del consumo di gas in Europa (fonte IEA)

Nel secondo trimestre 2022, a fronte di prezzo medio del gas di 102 euro per Mwh (pari a 4 volte il prezzo medio del secondo trimestre 2021), i consumi di gas sono diminuiti del 15%. Nel terzo trimestre i prezzi del gas si preannunciano compresi tra 150 e 200 euro per Mwh. Pur essendo limitata l'elasticità di breve periodo della domanda di gas al prezzo, è probabile che questo livello di prezzo aumenti ulteriormente la riduzione dei consumi. La flessione dei consumi nell'inverno 2022-2023, indotta dai prezzi elevati del gas, potrebbe essere prossima al 20% rispetto ai consumi del 2021. Questa riduzione risulterebbe prossima a quella del 15% (calcolata rispetto alla media dei consumi invernali degli ultimi 5 anni), oggetto del recente accordo per la riduzione volontaria dei consumi di gas tra i paesi UE tra il 1 agosto 2022 e il 31 marzo 2023. L'aggiustamento della domanda indotto dagli attuali livelli del prezzo del gas consentirebbe, quindi, di raggiungere, via comportamenti economici, i risparmi ipotizzati dalla Commissione Europea da raggiungere attraverso azioni volontarie dei diversi paesi.

Offerta

Il consumo di gas in Europa ha una elevata stagionalità, mentre l'offerta, in condizioni normali, tende ad essere costante, vincolata alle capacità delle infrastrutture esistenti (gasdotti e rigassificatori GNL). Per allineare nel tempo la domanda e offerta, il gas viene stoccato in apposite strutture nel periodo estivo di minor consumo per poi essere prelevato nel periodo invernale di maggior consumo. L'offerta del periodo invernale dipende quindi in larga misura da quanto gas è stato precedentemente stoccato.

Nel grafico che segue è riportata la quantità di gas presente nei diversi giorni nelle strutture per stoccaggio gas dei paesi UE. Per rendere maggiormente leggibile questo indicatore, la stock di gas è stato rapportato al consumo annuo di gas del 2020. L'indice misura quindi quale percentuale dei consumi annui può essere soddisfatta con il solo gas scortato.

Dinamica dei livelli di scorte di gas nella UE in percentuale dei consumi annui del 2020

Dal grafico risulta chiaro come gli inverni 2019 e 2020 siano stati affrontati con scorte di gas molto elevate, pari al 47% dei consumi UE annui. Viceversa, l'inverno 2021 è stato affrontato partendo con delle scorte corrispondenti a solo il 37% del totale dei consumi, inferiori di 10 punti alla scorte dei due inverni precedenti. A causa degli elevati consumi nella prima parte del 2021, le scorte sono risultate basse in tutto il 2021, avviando la fase di aumento esponenziale dei prezzi.

La situazione delle scorte

Al fine di valutare come sta procedendo la fase di stoccaggio nel corso di quest'anno, può essere utile confrontare i livelli di scorte in tre precise date nei diversi anni:

- il 1 aprile, quando termina la stagione invernale e le scorte risultano al punto di minimo;

- il 24 luglio, per avere una misura della situazione in questo periodo dell'anno;

- il 1 ottobre, quando le scorte sono al massimo prima dell'inizio della stagione invernale.

Il grafico che segue riporta i livelli di stock nelle tre date considerare dal 2014 ad oggi.

Questo grafico consente di evidenziare come i livelli di scorte all'inizio della stagione estiva 2021 fossero superiori a quelle di qualche anno precedente. I maggiori consumi però, non compensati da maggiori acquisti hanno portato a livelli di scorte a luglio inferiori a tutti gli anni precedenti, arrivando al primo di ottobre con scorte particolarmente basse.

La situazione nel 2022 è partita peggio rispetto a quella del 2021, ma poi ha recuperato tanto che il 24 luglio le scorte

sono risultate superiori a quelle del 2021, anche se significativamente inferiori al biennio 2019-2020. Anche nell'ipotesi di un funzionamento

del gasdotto Nord Stream 1 di solo il 20%, il prossimo 1 ottobre le sorte di gas europee potrebbero risultare più elevate di quanto non fossero lo scorso anno. Ciò non vuol dire che non ci potrà essere una carenza d'offerta nel corso dell'inverno, ma questa carenza potrebbe trovare compensazione nella minor domanda prevista.

La situazione dei diversi paesi

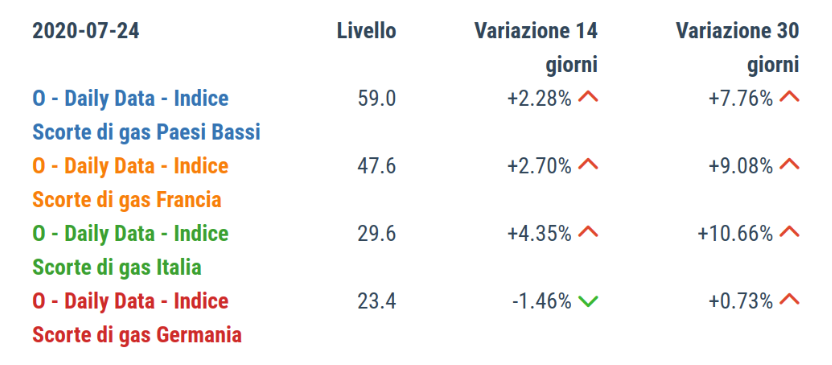

Il livello di scorte non è naturalmente uguale per i diversi paesi europei. Il 24 luglio le scorte di 4 paesi (Germania, Olanda, Francia e Italia) rappresentavano il 65% del totale scorte della UE. Può essere utile quindi una disamina delle situazioni delle scorte di questi quattro paesi. Anche in questo caso per rendere confrontabile tra loro le situazioni dei diversi paesi, abbiamo rapportato le scorte ai loro consumi annui del 2020.

Livelli di stoccaggio di gas in percentuale dei consumi annui

| 2019 | 2020 |

|

|

| 2021 | 2022 |

|

|

Le quattro tabelle riportano il livello di scorte di gas (in percentuale dei consumi annui del 2020) nei quattro paesi considerati, il 24 luglio del quadriennio 2019-2022. Oltre al livello delle scorte nella data considerata, la tabella riporta la sua variazione nei precedenti 14 e 30 giorni, fornendo una misura della velocità con cui le scorte si stanno accumulando. L'analisi di questi dati segnala questi fatti:

- Francia e Olanda hanno avuto una politica di scorte significativamente più elevata rispetto a Italia e, soprattutto, Germania;

- nonostante la loro politica, anche l'accumulo di scorte di Francia e Olanda è risultato in forte ritardo nell'estate 2021;

- particolarmente forte è stato il ritardo nel 2021 del ripristino di scorte della Germania. Il 24 luglio 2021 le scorte di gas presso le strutture di stoccaggio tedesche erano sufficienti a coprire solo il 12% dei consumi annui della Germania. E' evidente come, nella scorsa estate, la Germania non fosse preoccupata di una eventuale carenza di gas, anche alla luce della ormai prossima apertura del Nord Stream 2;

- nel luglio di quest'anno, la situazione è allineata con gli anni migliori per Francia e Paesi Bassi che potranno affrontare il prossimo inverno con relativo ottimismo.

- la situazione è grave per l'Italia. Anche se gli stoccaggio sono pieni per il 71%, questo non toglie che il gas disponibile è inferiore ad un quarto del gas consumato in un anno.

- la situazione è ancora più grave per la Germania, che ha scorte di gas per coprire solo il 18% dei consumi e tassi di incremento particolarmente contenuti, pari a solo all'11% in un mese. A questo ritmo, la Germania si troverà ad affrontare l'inverno con scorte solo leggermente superiori di quella con cui ha affrontato lo scorso inverno, ma con arrivi dalla Russia limitati se non nulli.

Conclusioni

La riduzione della domanda di gas in Europa quest'anno, indotta prevalentemente dall'anomalo livello dei prezzi, sarà compensata dalle minor offerta di gas russo. La Germania sarà il paese che presenterà i maggiori deficit, seguita dall'Italia. In questa situazione i prezzi al TTF difficilmente scenderanno significativamente rispetto ai livelli attuali. Allo stesso tempo però non sono immaginabili prezzi superiori a 200 euro per MWh, se non per brevissimi periodi, anche in presenza di un blocco totale delle forniture dalla Russia. L'aggiustamento in questo caso avverrebbe via riduzione della domanda, anche attraverso la sospensione delle attività dei settori maggiormente energivori. Si preannuncia quindi un inverno difficile dal lato dei prezzi del gas (e di conseguenza dell'energia elettrica), prima che i prezzi producano effetti significatavi sulla struttura delle domanda e la ricerca di fonti alternative consenta di sostituire completamente il gas russo.

Potrebbero interessarti anche:

Rischi geopolitici spingono TTF e Brent, ma la de-escalation ne rallenta la corsa

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Il rischio Hormuz torna a dominare i mercati energetici

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiTTF e Brent accelerano, mentre l’API2 recupera grazie a fuel switching e dark spread [ leggi tutto ]

Nuovi attacchi nello Stretto di Hormuz riaccendono le tensioni sui mercati di gas e petrolio

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiIl carbone arretra su scorte elevate e domanda debole [ leggi tutto ]