Il prezzo del litio non ha seguito i forti aumenti registrati dai prezzi dei metalli non ferrosi

Lo scarso sviluppo di un mercato finanziario del litio limita gli effetti sui prezzi attuali degli scenari di forti aumenti della sua domanda

Pubblicato da Luigi Bidoia. .

Non Ferrosi Litio Determinanti dei prezziL'impatto dei progetti di transizione energetica sui prezzi dei metalli

Un tema che ha trovato ampio spazio nei mass media di tutto il mondo è la crescente importanza strategica di litio, nickel e cobalto per la transizione energetica. Questi tre metalli sono fondamentali per la produzione delle batterie agli ioni di litio che presentano i migliori rendimenti. Le attese di forti aumenti di domanda di nickel e di cobalto si sono riflessi sui loro prezzi, rilevanti al London Metal Exchange. Entrambi i prezzi oscillano da mesi ai livelli di massimo storico, non solo per le consegne a breve, ma anche per quelle future, segnalando come il loro elevato prezzo non sia sostenuto da carenze di materiale a breve, ma da valutazioni sul prezzo di equilibrio di medio-lungo periodo, frutto delle condizioni previste di costi, offerta e domanda.

Viceversa per il prezzo del litio, la situazione è più incerta, dato che non esistono quotazioni finanziarie “robuste” del suo prezzo.

A giugno 2019 il LME ha stretto una collaborazione con la PRA (price reporting agency) Fastmarkets per sviluppare un mercato future che possa essere punto di riferimento dei prezzi del Litio. A tutt’oggi questo progetto è solo parziale e gli scambi di contratti future[1] sono molto limitati, sicuramente non sufficienti a dar spessore al mercato. Di fatto i prezzi dei contratti future risultano uguali a quelli definiti settimanalmente dal prezzo medio delle importazioni CIF della Cina, Giappone e Corea dell’idrossido di litio monoidrato 56,5% LiOH.H2O min, rilevato da Fastmarkets. Non sempre però le importazioni di questa specifica tipologia di litio hanno volumi significativi, creando le condizioni per una arbitraria definizione del loro prezzo.

La conclusione è che ancora non esiste un future quotato su un mercato finanziario in grado di guidare i prezzi dei litio sui mercati reali, diversamente da quanto avviene, invece, per molti altri metalli non ferrosi.

Il benchmark rappresentato dai prezzi finanziari

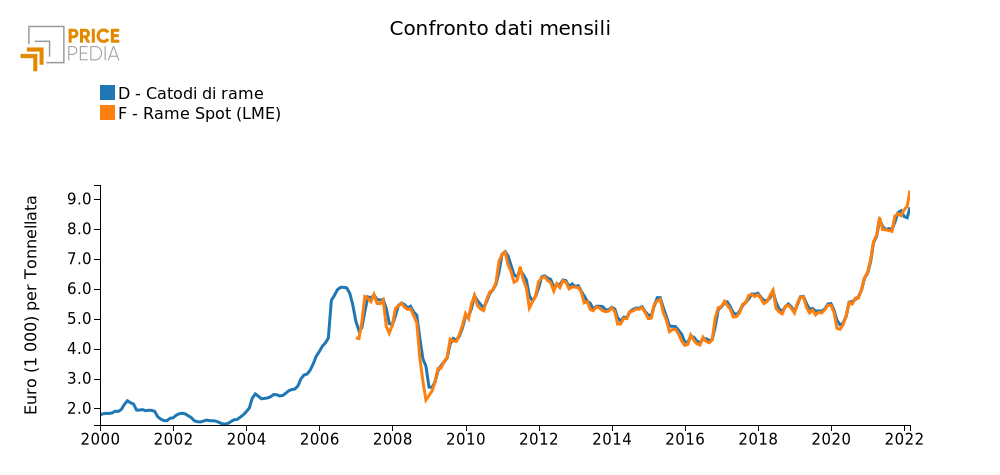

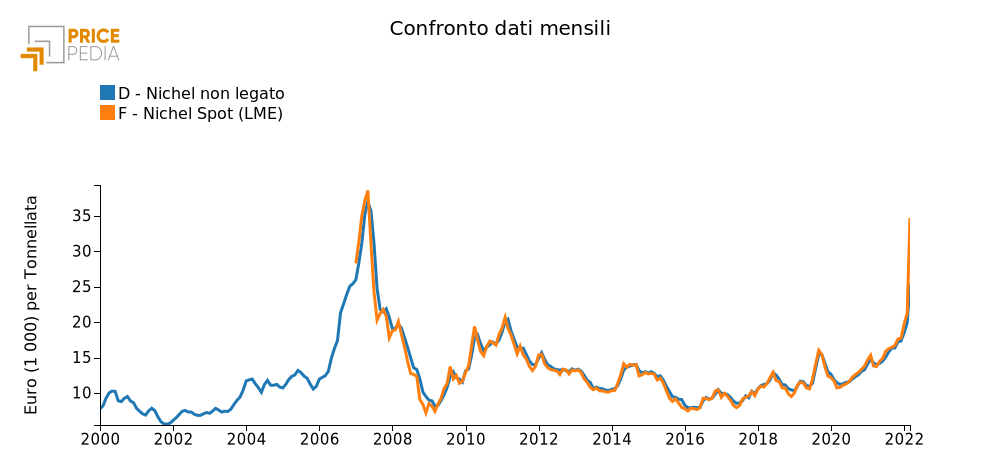

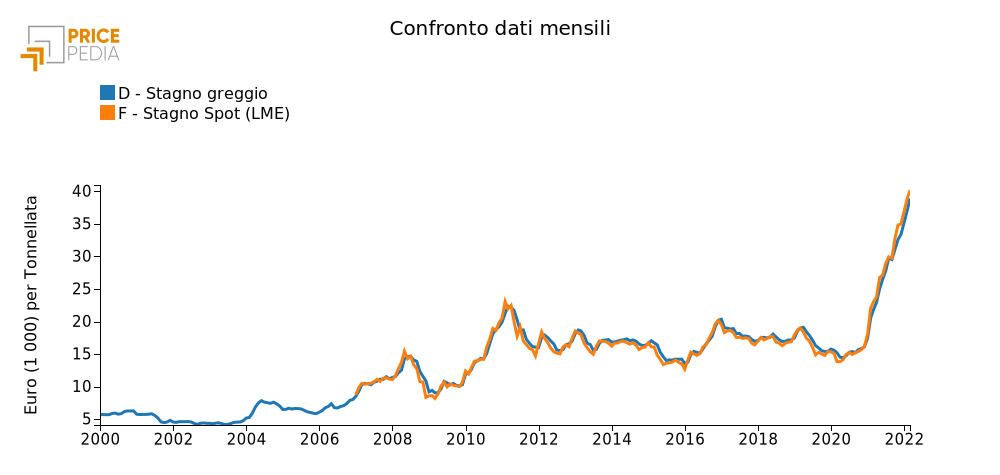

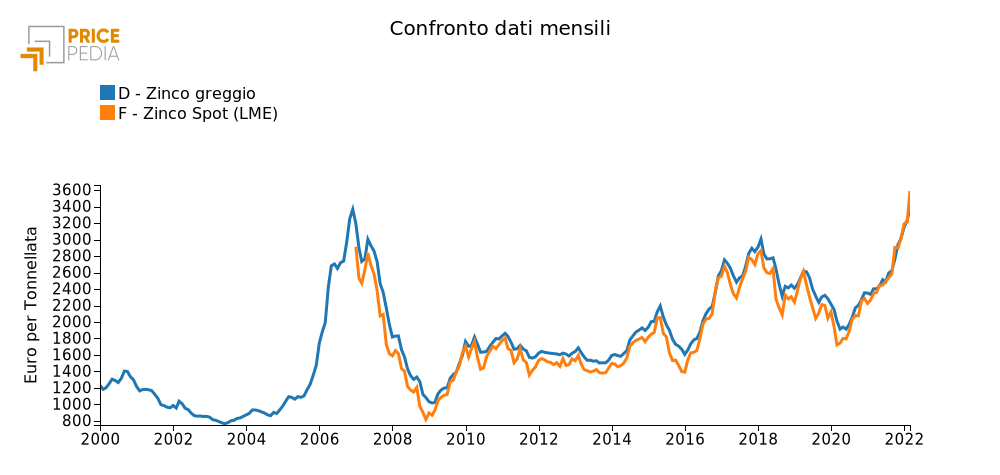

Nei sei grafici che seguono sono messi a confronto i prezzi finanziari spot LME e i prezzi doganali di 6 metalli non ferrosi.

Prezzo metalli non ferrosi (euro per tonnellata)

| Rame | Nichel |

|

|

| Stagno | Zinco |

|

|

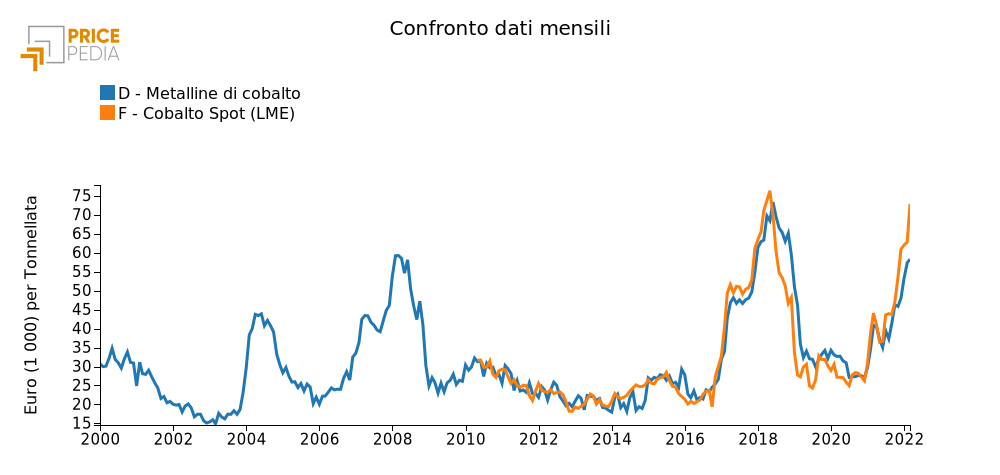

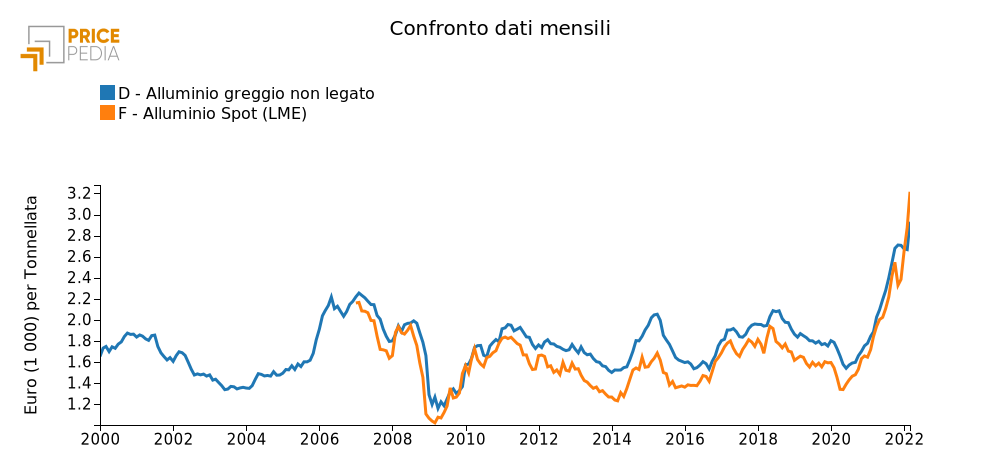

| Cobalto | Alluminio |

|

|

Dall’analisi di questi grafici risulta evidente come per rame, nichel e stagno, le quotazioni del contratti spot al LME risultino benchmark quasi perfetti dei prezzi reali, rilevati tramite i flussi doganali.

Un po’ meno perfetta è la relazione per lo zinco e il cobalto. Per l’alluminio la relazione è elevata solo in termini di dinamica, mentre il livello delle quotazioni al LME risulta mediamente inferiore del 10% al prezzo rilevato alla dogana.

Complessivamente, non vi è dubbio che le quotazioni al LME svolgano il ruolo di benchmark delle contrattazioni sui mercati reali per il prezzo di molti metalli. Ciò non è vero, però, nel caso del litio.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

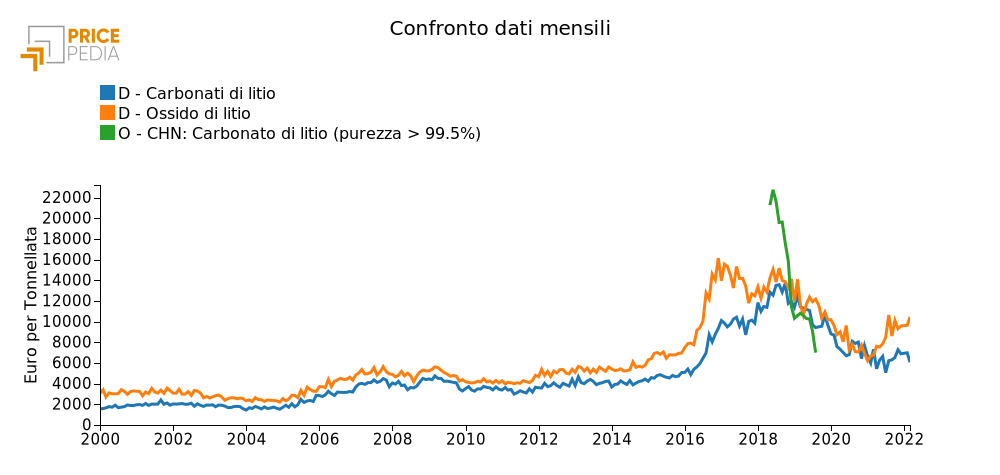

Il caso del prezzo del litio

Nel grafico che segue sono riportati i prezzi doganali del litio scambiato nella forma di carbonato e nella forma di ossido e idrossido.

Nel grafico è inoltre riportato il prezzo ex-fabrica cinese del carbonato di litio di purezza superiore al 99.5% , rilevato da Fastmarket tra maggio 2018 e giugno 2019.

L’analisi di questo grafico segnala i seguenti fatti:

- i dati del carbonato di litio e dell’idrossido di litio di fonte doganale sono tra loro allineati nella dinamica e coerenti nei livelli. Infatti il carbonato di litio viene prodotto, tramite calcinazione, dai minerali contenenti litio. Successivamente questo viene trasformato in idrossido di litio, per essere utilizzato, con un adeguata purezza, nella produzione dei catodi delle batterie agli ioni di litio;

- dalla meta del 2018 alla fine del 2020, il prezzo del litio ha registrato una significativa diminuzione che smentisce l’ipotesi di un trend di crescita continua del prezzo del litio da quando la tecnologia degli ioni di litio è diventata quella più utilizzata nella produzione di batterie;

- i dati doganali sembrano smentire inoltre l’esistenza di una fase di forte crescita dei prezzi nel corso del 2021 -2022. I due prezzi del litio registrano, infatti, aumenti anche significativi, ma di gran lunga inferiori a quelli registrati dagli altri metalli non ferrosi.

Conclusioni

Il litio è sicuramente un metallo la cui domanda risulterà molto sostenuta dalla prevista transizione energetica. I sui attuali prezzi però, a differenza dei prezzi del cobalto e soprattutto del nichel, riflettono prevalentemente le attuali condizioni di domanda e offerta, piuttosto che gli scenari previsti, legati alla futura transazione energetica. In assenza di un mercato finanziario che quoti il prezzo del litio, riflettendo anche le condizioni attese in futuro del mercato, gli scenari previsivi di forti aumenti della domanda di litio, sostenuta dalla transizione energetica, sembrano influire solo marginalmente sui prezzi delle attuali transazioni reali tra gli operatori del settore.

Questa osservazione è coerente con i risultati di molte analisi sulla finanziarizzazione delle commodity che segnalano il forte ruolo dei mercati finanziari nell'attualizzare, nei prezzi correnti, le tensioni che gli operatori temono possano realizzarsi in futuro. In assenza di un mercato finanziario i prezzi delle materie prime tendono a riflettere prevalentemente, se non esclusivamente, le condizioni contingenti di costi, offerta e domanda.

[1] la caratteristica dei contratto future, a differenza dei contratto forward, è il loro elevato grado di standardizzazione necessario affinché il contratto sia scambiato su un mercato regolamentato. Questa standardizzazione è però resa difficile dai diversi gradi con cui viene scambiato il litio nei mercati over the counter (OTC), direttamente tra gli operatori del settore.

Potrebbero interessarti anche:

Scenario PricePedia dei metalli non ferrosi 2026-2027

Pubblicato da Luca Sazzini. .

Previsioni Non Ferrosi PrevisioneQual è stato l’impatto della guerra nel Golfo Persico sulle previsioni PricePedia dei metalli non ferrosi? [ leggi tutto ]

Dal minerale al metallo: cosa spiega la recente divergenza di prezzo nel mercato del piombo?

Pubblicato da Luca Sazzini. .

Non Ferrosi Piombo Determinanti dei prezziConfronto tra i prezzi dei minerali e dei relativi metalli greggi [ leggi tutto ]

Stagno sotto pressione: il calo dell’offerta indonesiana spinge i prezzi al rialzo

Pubblicato da Luca Sazzini. .

Stagno Non Ferrosi Determinanti dei prezziIndonesia: fulcro della fornitura mondiale di stagno [ leggi tutto ]