Livelli di scorte e tensioni geopolitiche guidano i prezzi del gas in Europa

Pubblicato da Giulio Corazza. .

Energetici Gas Naturale Determinanti dei prezzi

Era già da diverso tempo che la politica energetica europea preoccupava i policy maker. Il recente conflitto tra Russia e Ucraina non ha fatto altro che accentuare questa preoccupazione.

Attualmente circa il 40% delle forniture di gas della UE proviene dai gasdotti russi, ma se queste per qualche motivo dovessero venir meno l’impatto sui prezzi sarebbe devastante. Le tensioni sul fronte geopolitico non sono l’unico fattore ad influenzare il prezzo del gas. Anche i livelli di scorte giocano un ruolo importante.

Per una maggiore comprensione dell’andamento del fenomeno in questione può essere utile analizzare congiuntamente questi fattori.

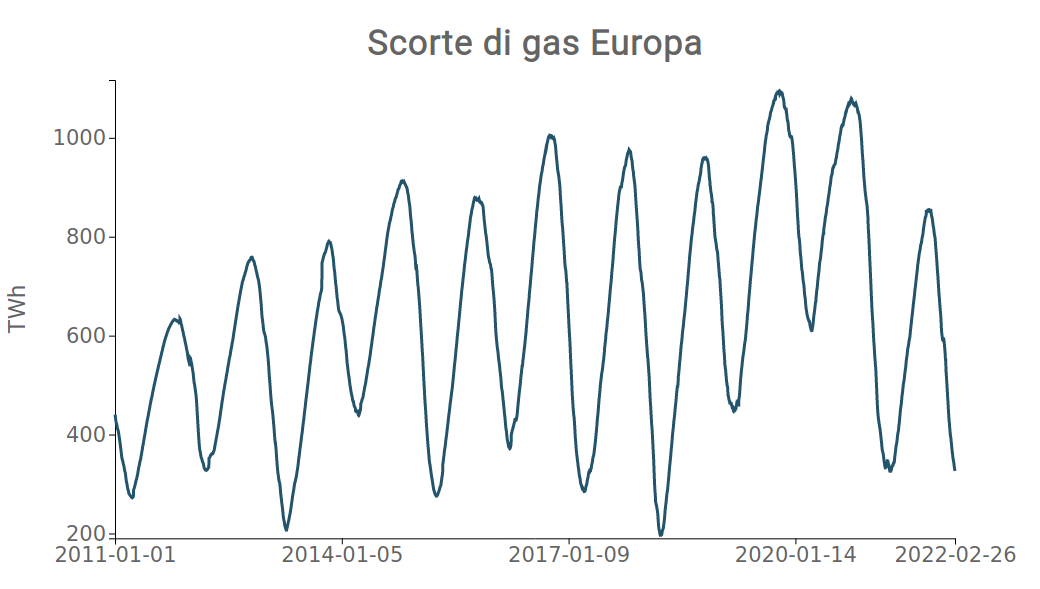

Il primo grafico riporta l’andamento delle scorte di gas giornaliere per l’intera Europa espresse in terawatt-ora.

Come si può vedere dall’analisi dei dati, la serie presenta un andamento ciclico. Questo perché solitamente durante i mesi estivi gli operatori energetici accumulano scorte di gas, che viene poi venduto durante i mesi invernali facendo diminuire le scorte.

|

|---|

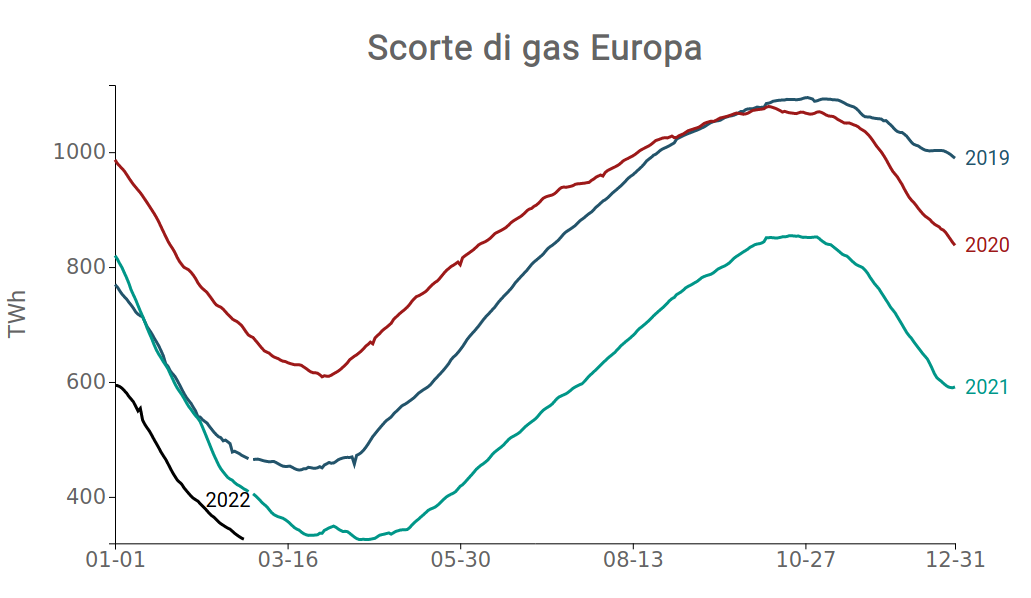

Per un confronto storico più efficace, il secondo grafico riporta l’andamento delle scorte di gas degli ultimi quattro anni, considerando come asse temporale i giorni di calendario all'interno di ciascun anno. Nel corso dei primi mesi del 2021 le scorte sono scese significativamente sotto ai livelli medi di periodo, toccando un minimo storico ad aprile. Nei mesi successivi, la crescita delle scorte non ha recuperato i livelli degli anni precedenti. Il punto di accumulo massimo è stato raggiunto intorno alla seconda metà di ottobre, durante il quale le riserve hanno raggiunto gli 854 TWh. Si tratta di un valore mediamente basso se si considera la dinamica storica.

A partire da fine ottobre quindi le scorte europee di gas hanno iniziato a diminuire e negli ultimi giorni hanno raggiunto valori prossimi a 320 TWh, valori di molto inferiori rispetto ai già bassi livelli del 2021.

|

|---|

La tabella che segue offre una panoramica dei consumi annui e delle attuali scorte di gas a livello di paese. I valori di scorte e consumi sono espressi in miliardi di metricubi.

L’ultima colonna della tabella riporta il rapporto tra scorte di gas e consumi, espresso in percentuale.

Un valore alto indica la capacità di un paese di far fronte attraverso le scorte ai consumi di gas naturale. Al contrario, un valore basso indica che il paese in questione ha scorte limitate per provvedere ai propri consumi.

Tra i paesi che presentano un più alto rapporto tra livelli attuali di scorte e consumi troviamo paesi dell’Europa centro-orientale come Ungheria, Repubblica Ceca e Polonia. A questi si aggiungono Austria e Italia che presentano valori superiori al 9%.

A seguire troviamo Romania, Paesi Bassi, Germania e Francia, con valori che vanno dal 6 al 9%.

Infine ci sono quei paesi che si trovano più agli estremi del continente europeo. Questi sono Spagna, Portogallo, Regno Unito e Svezia che presentano valori inferiori al 5%.

Va notato che questi numeri vanno letti con cautela. La Svezia ad esempio è all’ultimo posto di questa classifica ma presenta anche un basso livello di consumi. Questo non la rende necessariamente un paese in difficoltà perché può ricorrere a fonti energetiche alternative.

Scorte e consumi di gas in Europa

| Paese | Scorte gas 2022 (mld m3) | Consumi 2019 (mld m3) | Consumi 2020 (mld m3) | Scorte/ Consumi 2019 |

|---|---|---|---|---|

| Austria | 1.5 | 8.9 | 8.5 | 17.4 |

| Ungheria | 1.5 | 9.8 | 10.2 | 15.2 |

| Repubblica Ceca | 0.9 | 8.3 | 8.5 | 11.4 |

| Italia | 7.0 | 70.8 | 67.7 | 9.8 |

| Polonia | 1.9 | 20.9 | 21.6 | 9.0 |

| Romania | 0.8 | 10.7 | 11.3 | 7.9 |

| Paesi Bassi | 2.8 | 37.0 | 36.6 | 7.5 |

| Germania | 6.5 | 88.7 | 86.5 | 7.3 |

| Francia | 2.7 | 43.7 | 40.7 | 6.2 |

| Spagna | 1.8 | 36.0 | 32.4 | 5.0 |

| Portogallo | 0.2 | 6.1 | 6.0 | 4.0 |

| Regno Unito | 0.8 | 77.3 | 72.5 | 1.0 |

| Belgio | 0.2 | 17.4 | 17.0 | 0.9 |

| Svezia | 0.0 | 1.0 | 1.1 | 0.1 |

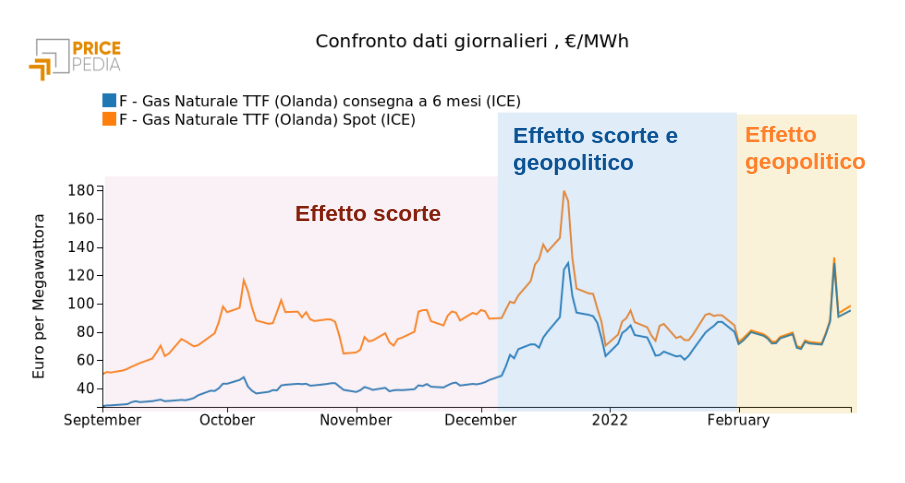

Il terzo grafico riporta l’andamento del prezzo spot e del future a 6 mesi del gas naturale TTF olandese. Come è possibile notare, nel periodo che va da settembre agli inizi di dicembre 2021 il prezzo spot è aumentato arrivando a toccare i 120 €/MWh mentre il prezzo future per consegne dopo l'inverno è rimasto pressoché costante intorno ai 40 €/MWh. È evidente come il forte aumento del prezzo spot trovi la sua ragione nel basse scorte di gas. In quei mesi, tuttavia, i mercati finanziari interpretavano questo basso livello di scorte come un fattore temporaneo, dovuto ai consumi elevati dell'inverno 2020-2021 e alla forza inaspettata con cui si è manifestata la ripresa nel corso del 2021.

Si riteneva che questi fatori sarebbero stati superati nella primavera del 2022, tanto che il prezzo del gas per consegne in primavera risultava pari a un terzo del prezzo per consegne a breve.

A partire da metà dicembre è iniziata una nuova fase, in cui prezzo spot e prezzo future sono aumentati in modo allineato. È in questa fase che i mercati si rendono conto che il problema del rifornimento del gas non è solo di breve periodo, ma potrebbe condizionare anche tutto il 2022. Le tensioni che provengono dal fronte Russia-Ucraina hanno fatto schizzare in alto sia il prezzo spot che il prezzo del future a 6 mesi, che hanno toccato rispettivamente i 180 ed i 129 €/MWh. Nei primi mesi 2022, risulta chiaro a tutti gli operatori che il problema più grave delle forniture di gas non è quello di breve periodo legato alle basse scorte, ma un problema strutturale di elavata dipendenza dal gas russo. Da quel momento prezzi spot e prezzi future si muovono allinenati. Con l'invasione russa del'Ucraina, il 24 febbraio i prezzi spot e future a 6 mesi registrano una forte crescita, toccando i 130 €/Mwh.

|

|---|

A questo punto stando alla situazione attuale, gli stati europei si stanno domandando quali potrebbero essere le strategie di approvvigionamento alternative. Le ipotesi sul tavolo sono diverse.

Una possibile alternativa è rappresentata dal gas naturale liquefatto (GNL). Il processo di consumo del GNL prevede che questo venga prima portato allo stato gassoso tramite dei rigassificatori. Questo rende svantaggiati paesi come Italia e Germania, che non ne possiedono a sufficienza per provvedere al loro fabbisogno.

Il problema maggiore tuttavia riguarda le forniture di GNL. Al momento, i maggiori esportatori sono Stati Uniti, Australia e Qatar. Tuttavia, anche questi paesi operano già al loro massimo ritmo e adattarsi a questo nuovo shock richiederà tempi non brevi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Potrebbero interessarti anche:

Gas e petrolio in correzione dopo il calo del premio geopolitico

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiCarbone resiliente sui fondamentali europei [ leggi tutto ]

Rischi geopolitici spingono TTF e Brent, ma la de-escalation ne rallenta la corsa

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Il rischio Hormuz torna a dominare i mercati energetici

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiTTF e Brent accelerano, mentre l’API2 recupera grazie a fuel switching e dark spread [ leggi tutto ]