Energia sotto tensione: volatilità guidata dal rischio geopolitico

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Settimana Finanziaria Materie PrimeA cura di:

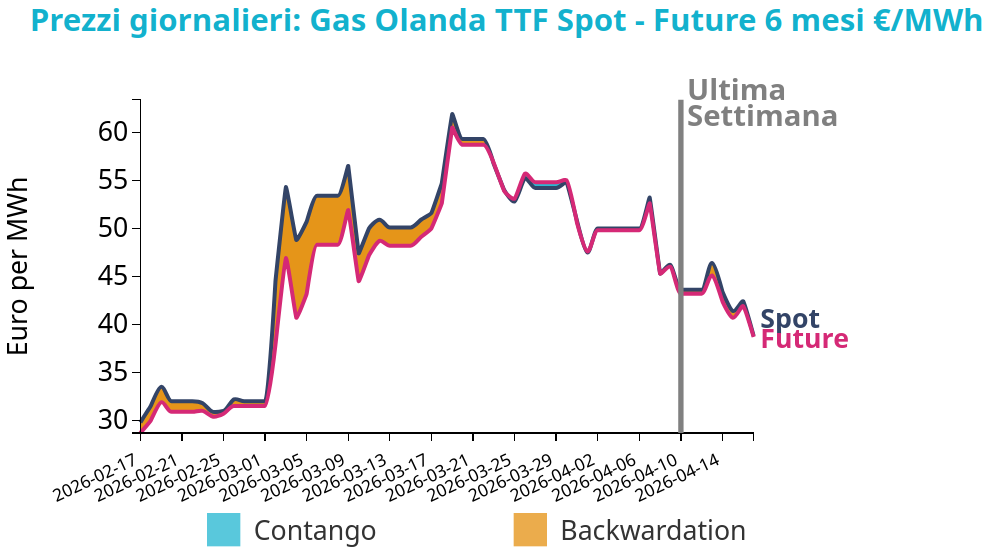

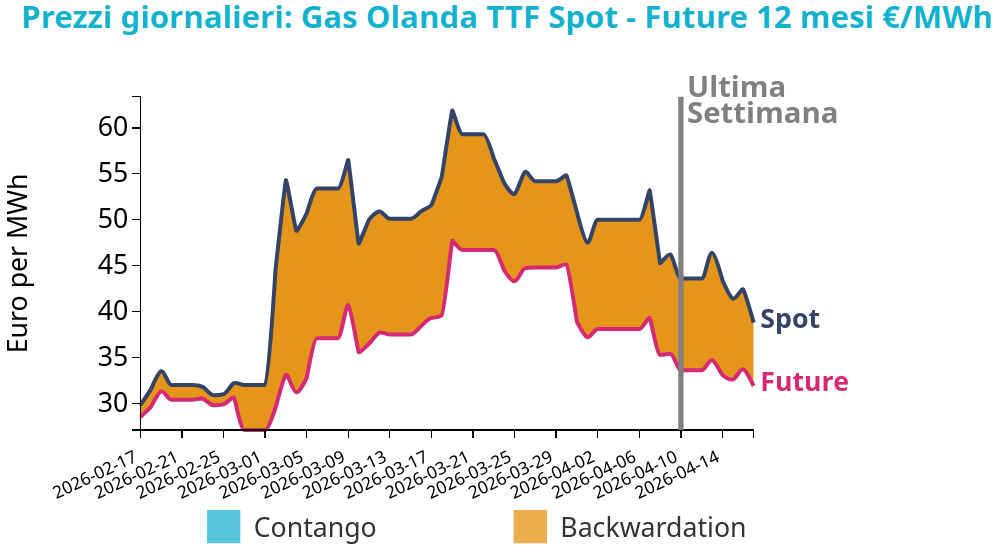

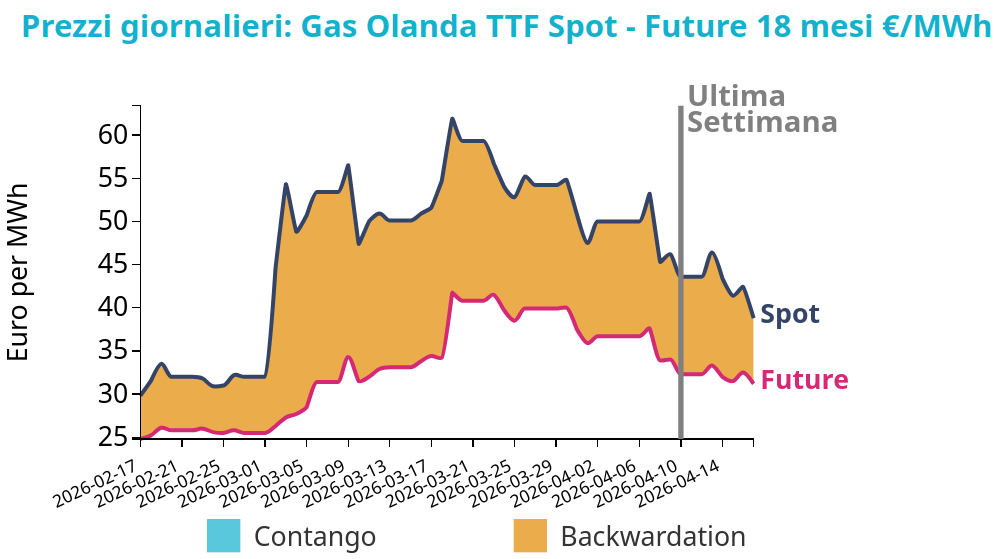

Gas Naturale

Il mercato TTF ha registrato una settimana molto volatile, con prezzi mossi soprattutto dalle tensioni geopolitiche in Medio Oriente più che dai fondamentali. Dopo un avvio sostenuto dall’incertezza sui colloqui tra Stati Uniti e Iran, i prezzi hanno progressivamente corretto grazie al miglioramento temporaneo del quadro diplomatico e alla prospettiva di riapertura dello Stretto di Hormuz.

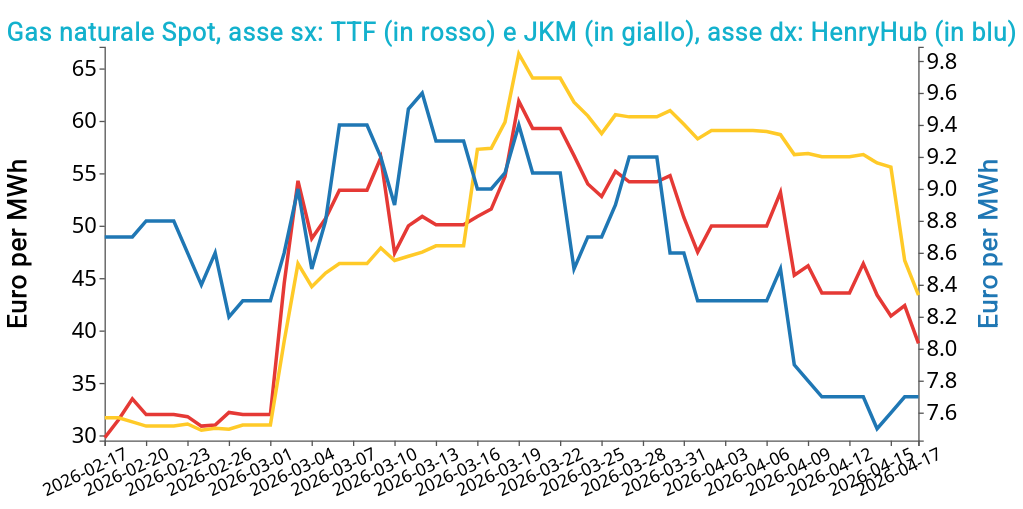

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 17 aprile sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 38.8 €/MWh (-4.8 €/MWh)

- HenryHub USA 7.7 €/MWh (0.0 €/MWh)

- JKM Asia 43.4 €/MWh (-13.2 €/MWh) /20/

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La debolezza della domanda, favorita da temperature superiori alla media nel Nord Ovest Europa, e una disponibilità di offerta sostanzialmente stabile hanno contribuito a mantenere un bilancio più ampio, favorendo robuste iniezioni negli stoccaggi.

In apertura di questa settimana il contratto front month è però tornato sopra i 40 €/MWh, sostenuto dal nuovo deterioramento del contesto geopolitico dopo il fallimento della riapertura di Hormuz e l’inasprimento delle tensioni tra Washington e Teheran. Sul piano fondamentale, il quadro resta relativamente equilibrato: la maggiore produzione rinnovabile dovrebbe ridurre il fabbisogno di gas per la generazione elettrica, compensando in parte il calo dell’offerta norvegese dovuto a manutenzioni. Anche la domanda asiatica contenuta continua a favorire flussi LNG verso l’Europa e ulteriori iniezioni in stoccaggio.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

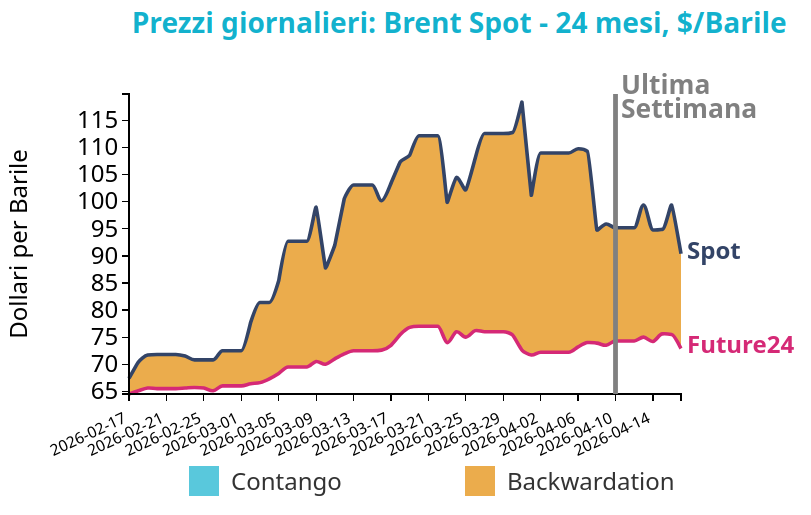

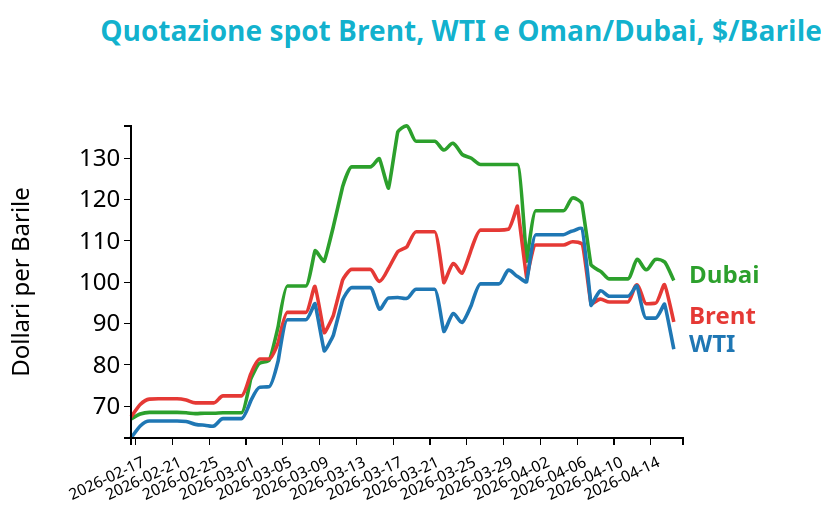

Petrolio

Nell’ultima settimana il Brent ha mostrato una volatilità marcata, confermandosi il principale termometro del rischio geopolitico sul mercato petrolifero.

I prezzi del Brent hanno chiuso a 90.4 $/bbl venerdì 17 aprile, in calo di -4.8 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno registrato una riduzione più marcata su base settimanale, con una variazione di -12.8 $/bbl e chiudendo a 83.8 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Dopo la chiusura di venerdì, il benchmark ha invertito rapidamente direzione a inizio settimana, risalendo oggi in area 95-96 dollari, con il contratto ICE Brent di giugno indicato a 93.8 $/bl e con rialzi superiori al 5% nelle prime fasi di contrattazione. Il movimento è stato determinato quasi interamente dall’evoluzione della crisi in Medio Oriente e, in particolare, dalle oscillazioni nelle aspettative sulla riapertura effettiva dello Stretto di Hormuz.

Venerdì il mercato aveva reagito positivamente all’annuncio di una riapertura del transito commerciale, ma nel fine settimana il quadro si è nuovamente deteriorato dopo il riacutizzarsi delle tensioni tra Stati Uniti e Iran e il ritorno di timori su nuove restrizioni ai flussi marittimi.

In questo contesto, la variabile centrale resta la normalizzazione dei transiti nello stretto, che secondo l’IEA continua a rappresentare il fattore più importante per allentare la pressione su approvvigionamenti e prezzi. Nel brevissimo termine il Brent resta quindi esposto a movimenti bruschi, con direzionalità ancora dominata dagli sviluppi geopolitici più che dai fondamentali tradizionali.

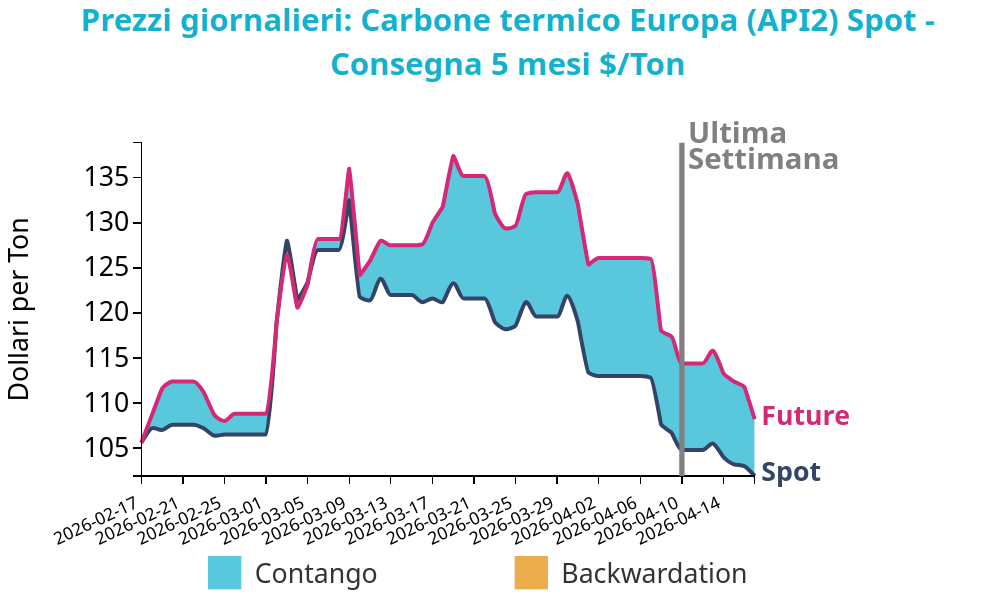

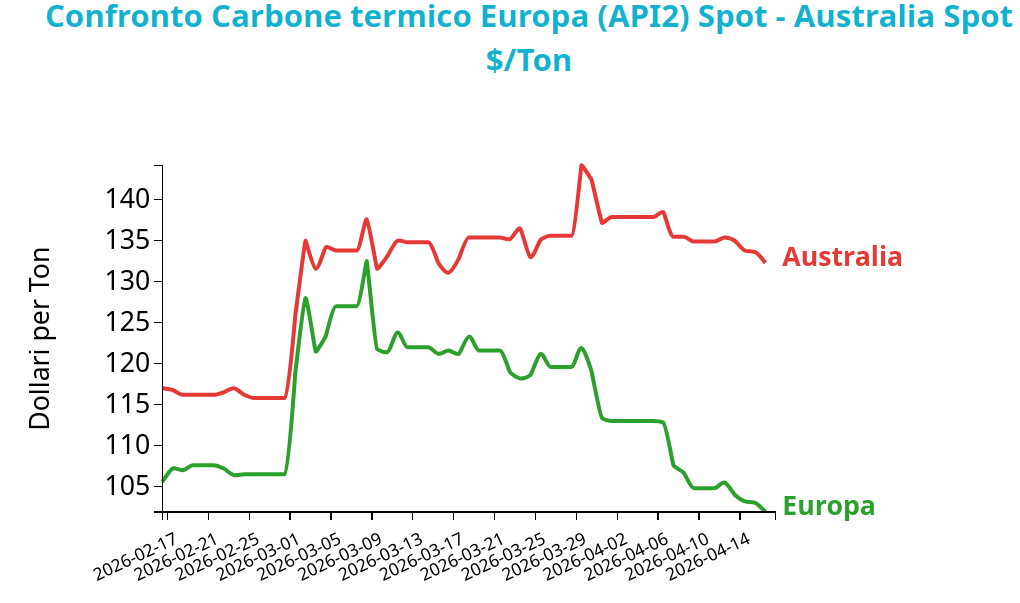

Carbone Termico

Il mercato del carbone termico europeo ha chiuso la scorsa settimana in calo di -2.9 $/ton, con l’API2 front-month sceso a 101.9 $/ton. I futures sul carbone termico australiano hanno seguito la stessa dinamica, registrando una variazione settimanale di -2.6 $/ton e chiudendo a 132.3 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il movimento dei prezzi è stato favorito dalle notizie su una tregua nell’area e dalla riapertura del transito commerciale nello Stretto di Hormuz, pur in un quadro che resta instabile. In Europa la domanda mostra segnali di debolezza strutturale, anche se la generazione elettrica tedesca da carbone ha evidenziato un recupero su base settimanale. A pesare sulle prospettive del carbone europeo contribuiscono soprattutto condizioni meteorologiche favorevoli alle rinnovabili, con temperature superiori alla media stagionale e una crescita attesa della produzione eolica e solare, elementi che tendono a comprimere il ricorso alla generazione termoelettrica.

Nell’area Asia-Pacifico i prezzi hanno mostrato andamenti differenziati, con flessioni sul mercato australiano di maggiore qualità e una maggiore tenuta in altri segmenti, mentre in Cina la domanda è rimasta contenuta nonostante alcuni rialzi dei principali indici.

Sul piano generale, il mercato continua a essere guidato più dalle dinamiche energetiche e geopolitiche che dai fondamentali puri. Nel breve termine i prezzi API2 sono attesi in una fase laterale, con una lieve inclinazione rialzista dovuta all’elevata incertezza del contesto internazionale.

Potrebbero interessarti anche:

Rischio di approvvigionamento in caso di chiusura dello Stretto di Hormuz

Pubblicato da Luigi Bidoia. .

Energetici Chimici Organici Petrolchimica Gestione dei rischi di approvvigionamentoLe commodity europee maggiormente esposte al rischio Hormuz [ leggi tutto ]

Riapertura dello stretto di Hormuz: mercati finanziari ottimisti sull’evoluzione del conflitto in Iran

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeAccordo UE sulle nuove misure di salvaguardia sull’acciaio [ leggi tutto ]

Prezzi di gas e petrolio in ripresa dopo il calo

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiCarbone volatile tra fondamentali deboli e tensioni geopolitiche [ leggi tutto ]