Gas e petrolio recuperano con il ritorno del rischio geopolitico

Carbone stabile tra scorte adeguate e maggiore domanda termoelettrica

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

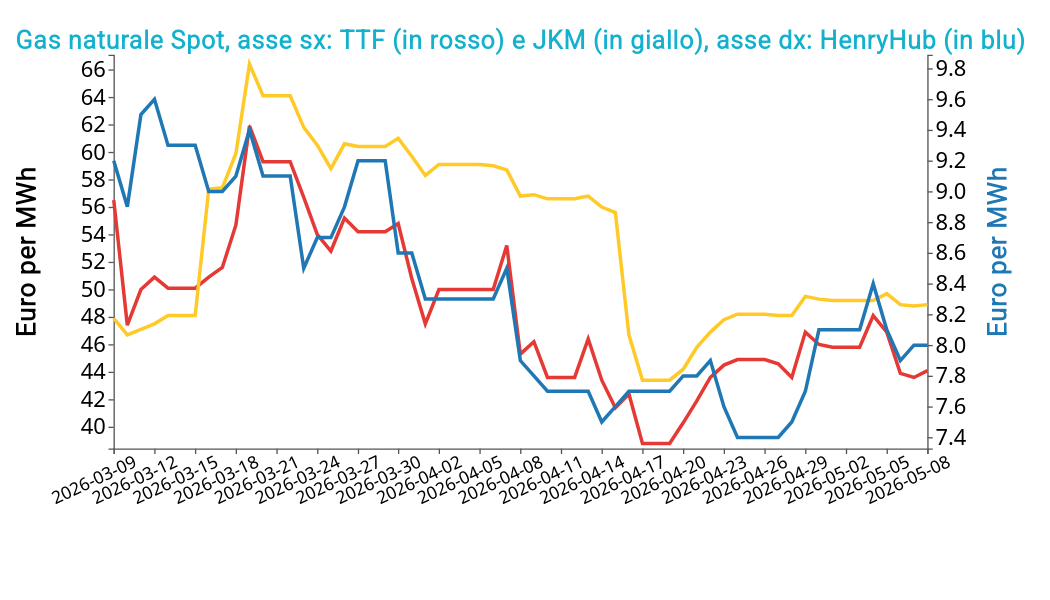

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 8 maggio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 44.1 €/MWh (-1.7 €/MWh)

- HenryHub USA 8.0 €/MWh (-0.1 €/MWh)

- JKM Asia 48.9 €/MWh (-0.3 €/MWh)

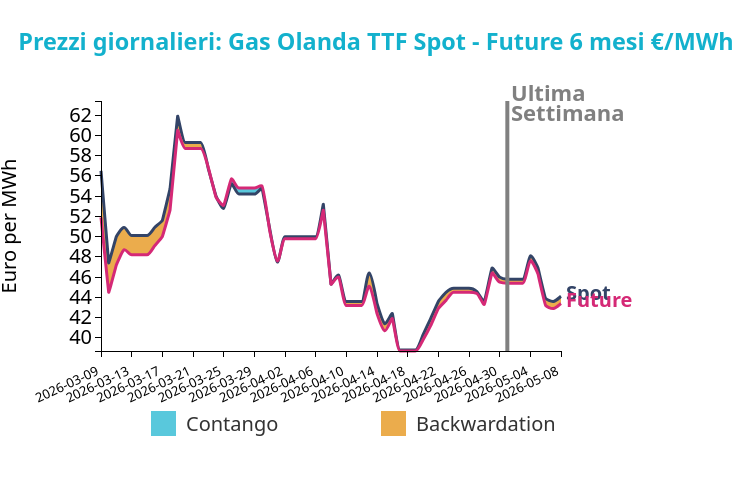

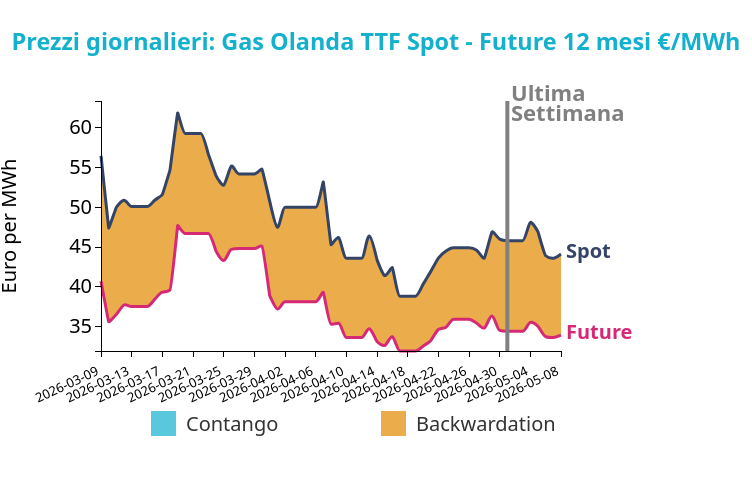

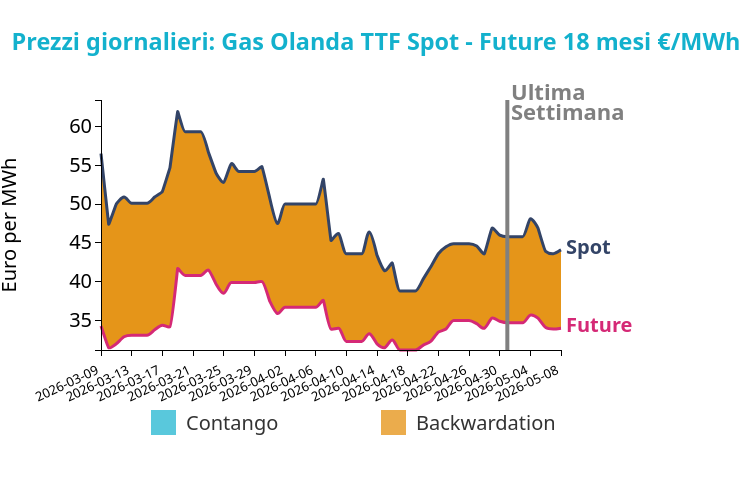

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Nel corso della settimana il prezzo ha inizialmente recepito fondamentali più tesi, con un picco martedì a 46.9 euro/MWh in coerenza con previsioni meteorologiche più fredde, l’interruzione programmata dei flussi dal terminale francese di Montoir e minori forniture norvegesi legate anche alla manutenzione di Troll. Questi fattori hanno ridotto l’iniezione negli stoccaggi dell’Europa nord-occidentale e avrebbero sostenuto il mercato, ma nella seconda parte della settimana il movimento si è indebolito perché le notizie su un possibile accordo tra Stati Uniti e Iran hanno ridotto il premio geopolitico.

L’apertura di lunedì segna quindi una parziale inversione rispetto alla chiusura di venerdì, trainata dal ritorno del rischio geopolitico dopo il rifiuto statunitense della risposta iraniana alla proposta di pace. Il sostegno delle temperature più fresche rafforza il movimento, mentre il passaggio della metaniera qatariota Al Kharaitiyat attraverso Hormuz attenua solo in parte i timori sul blocco della rotta.

La nave, diretta verso Port Qasim in Pakistan con il segnale AIS attivo, rappresenta un segnale importante perché è il primo transito qatariota dall’inizio del conflitto, ma non indica ancora una normalizzazione dei flussi. Il quadro resta fragile poiché il passaggio sembra legato a un’intesa tra governi e all’approvazione iraniana, mentre Ras Laffan risulta ancora in gran parte inattivo e lo stretto continua a essere condizionato da restrizioni, rischi militari e incertezza sulla libertà di navigazione.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

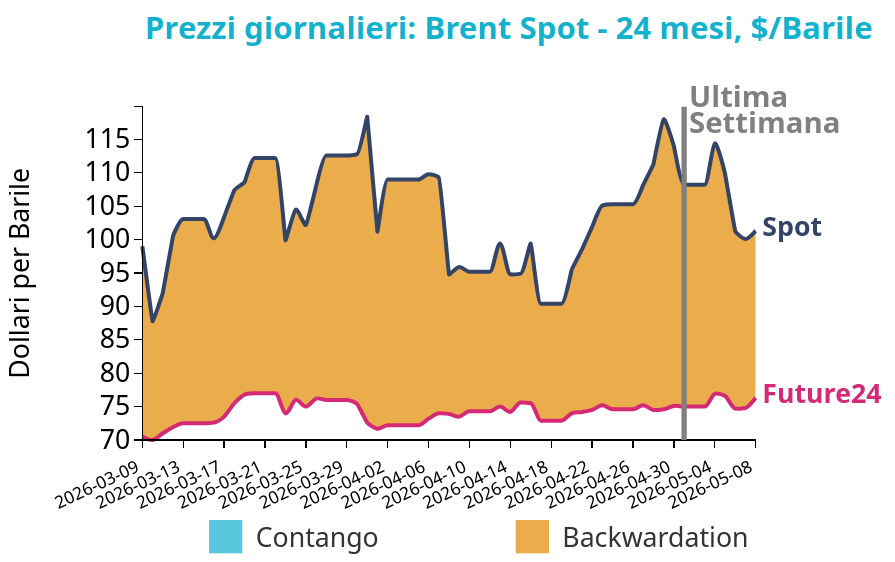

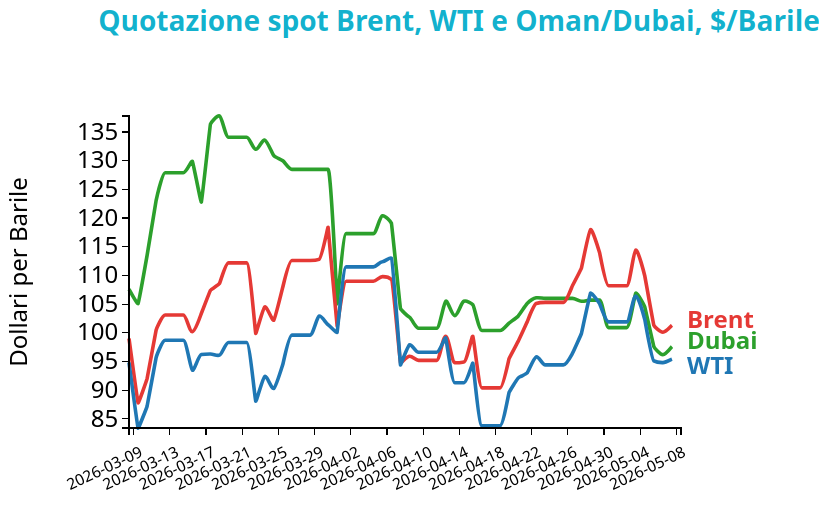

Petrolio

I prezzi del Brent hanno chiuso a 101.3 $/bbl venerdì 8 maggio, in calo di -6.9 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno registrato anch’esse un ribasso, con una variazione settimanale di -6.5 $/bbl e chiudendo a 95.4 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La settimana è stata caratterizzata da forte volatilità, con una flessione complessiva, nonostante un contesto fondamentale ancora teso. Il movimento iniziale al rialzo è stato trainato dagli attacchi nello Stretto di Hormuz, dalle notizie su possibili danni alle infrastrutture regionali e dal timore di nuove interruzioni dei transiti. La successiva discesa appare invece coerente con l’attenuazione temporanea del premio geopolitico, favorita dalle indiscrezioni su un possibile accordo tra Stati Uniti e Iran e dal passaggio riuscito di alcune navi.

Tuttavia, il calo risulta mitigato da fondamentali di offerta ancora fragili, in particolare dal calo delle scorte statunitensi di 2.3 milioni di barili e dall’affidamento del mercato a riserve temporanee. L’apertura di lunedì segna quindi una parziale inversione rispetto a venerdì, riconducibile al nuovo irrigidimento geopolitico seguito al rifiuto statunitense della risposta iraniana alla proposta di pace.

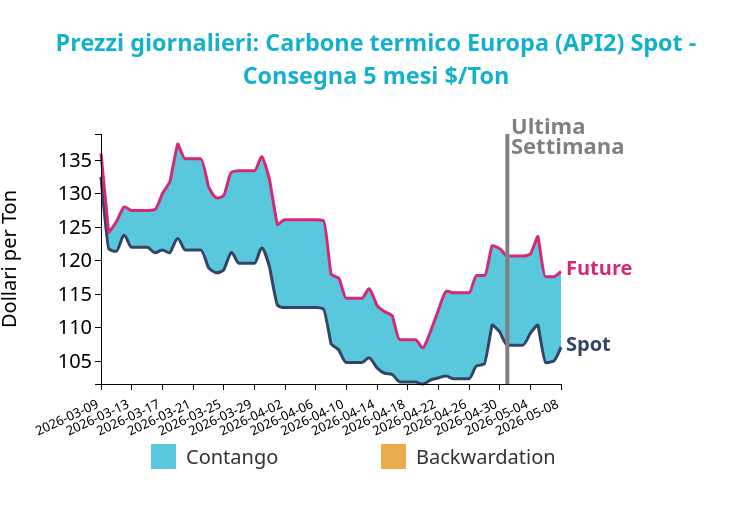

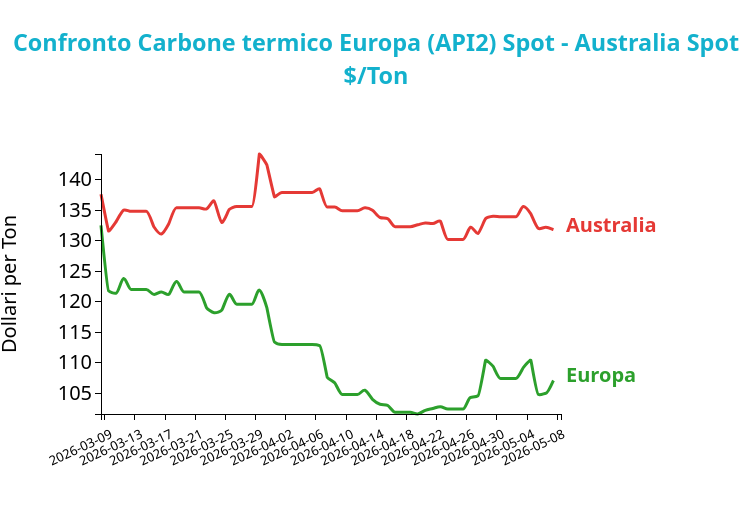

Carbone Termico

Il mercato del carbone termico europeo è rimasto stabile su base settimanale, con l’API2 front-month che ha chiuso a 107.1 $/ton, in flessione di -0.3 $/ton rispetto al venerdì precedente. I futures sul carbone termico australiano hanno registrato una riduzione settimanale più marcata, pari a -2.1 $/ton, chiudendo a 131.8 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

L’API2 front-month ha chiuso venerdì scorso a 107.10 dollari per tonnellata, in lieve calo dello 0.3%. Durante la settimana, i prezzi hanno ricevuto sostegno dall’aumento della generazione elettrica tedesca da carbone, salita del 91% per effetto della minore produzione eolica e solare, ma tale spinta è stata compensata dalla debolezza del TTF, che ha ridotto il vantaggio relativo del carbone rispetto al gas. Il movimento complessivamente contenuto appare quindi coerente con fondamentali contrastanti: da un lato maggiore utilizzo termoelettrico e spread ancora favorevoli al carbone in Germania, dall’altro scorte ARA adeguate, pari a 3 milioni di tonnellate, sufficienti a coprire il fabbisogno di breve termine. Anche il quadro asiatico mostra elementi di supporto, con domanda stagionale in ripresa e temperature sopra norma in Giappone e Corea, mentre prezzi elevati del GNL favoriscono il carbone nella generazione.

L’apertura di oggi indica una dinamica di attesa stabile, in linea con scorte portuali adeguate e domanda europea di importazione ancora contenuta, pur con incertezza legata al Medio Oriente.

Potrebbero interessarti anche:

Prezzi delle commodity ancorati ai negoziati con l’Iran

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeSi riaccendono le tensioni commerciali tra Stati Uniti ed Europa [ leggi tutto ]

Energia sotto pressione geopolitica: TTF stabile, Brent in rafforzamento, API2 sostenuto dal gas

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Marzo 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaAnalisi degli impatti della guerra in Iran sui prezzi cinesi delle commodity [ leggi tutto ]