Per l’economia mondiale soffia un venticello di recessione che spaventa le commodity

Settimanale Metalli non ferrosi LME - Commento del 10 giugno 2019

Pubblicato da Cosimo Natoli. .

Analisi settimanale LME

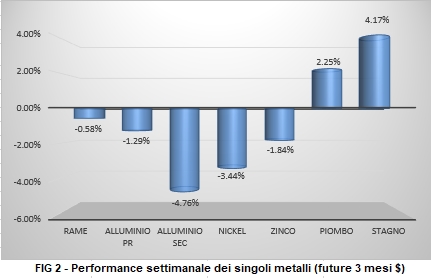

DINAMICA SETTIMANALE

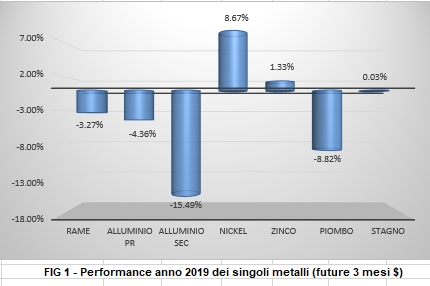

Performance dei singoli metalli (future 3 mesi $)

Nella scorsa settimana c’è stato un nuovo ribasso dei prezzi che ha interessato 4 metalli su 6. In evidenza il rialzo dello stagno seguito dal piombo. Le quotazioni dell’indice LMEX sono scese fino a toccare quota 2730 $. L’indicatore di momentum che misura la forza del trend in atto si trova in zona ipervenduto. La settimana scorsa è risultata non buona la correlazione col cambio del dollaro (che si è deprezzato su tutte le principali valute). La correlazione tra metalli e petrolio (in ribasso) resta nella norma; il ribasso del prezzo del petrolio non ha favorito la risalita dei prezzi delle principali materie prime a cominciare dai metalli.

COMMENTO MACROECONOMICO

Il CRB Index (indice generale delle commodity calcolato da Reuters) la scorsa settimana ha perso oltre l’1,7%. Negli ultimi due mesi ha perso quasi il 10%. Da inizio 2019 è leggermente positivo per via dell’impennata dei prezzi del petrolio che hanno un peso rilevante nel paniere. Nel 2018 era sceso del 15%.

Negli ultimi mesi, le principali Banche Centrali a livello mondiale rinviano il rialzo dei tassi d’interesse e si pronunciano per una politica monetaria espansiva con bassi tassi d’interesse ancora a lungo. Nell’ordine temporale lo hanno fatto la BOJ (banca centrale giapponese), la PBoC (banca centrale cinese), la Banca di Russia, la FED (banca centrale americana), la RBI (Reserve Bank of India) e infine anche la BCE (banca centrale europea). La ragione principale di questo cambio di politica monetaria è uguale per tutti: l’economia mondiale rallenta ovunque (anche se con tassi di crescita molto differenti che vanno dal 5,8% dell’India, 5,5% della Cina, 3,2% degli USA all’1,2% dell’Europa) e il rallentamento principalmente è colpa della guerra commerciale contro tutti scatenata dal presidente americano Trump.

Il Presidente della BCE -Draghi- giovedì si è soffermato anche sull’inflazione che nonostante tutti gli sforzi della BCE, continua a restare sotto il target del 2%. Vede il rischio di un rallentamento strutturale (e non congiunturale cioè momentaneo) della crescita dei prezzi al consumo. La disinflazione è un fenomeno a cui si presta estrema attenzione, dopo che durante la Grande Crisi del 2008 essa è stata l’anticamera della deflazione vera e propria. La variazione dei prezzi al consumo che rallenta (disinflazione) per poi divenire negativa (deflazione) è considerata molto dannosa per l’economia, quando si accompagna a un rallentamento della crescita della produzione di beni e servizi. Quindi c’è il rischio che si inneschi una spirale deflazionistica che blocca i consumi e gli investimenti, in quanto famiglie e imprese aspettano di vedere a che livello (basso) arrivano i prezzi rispetto ad oggi. Da qui il pericolo che un temporaneo rallentamento della crescita economica possa trasformarsi in una recessione se non s’interviene in fretta sull’incertezza che attanaglia i mercati a cominciare da quelli delle commodity.

Draghi ha detto che nonostante un secondo e terzo trimestre di quest’anno con dati economici in arrivo più deboli, la situazione in Europa non desta allarme: “non c’è alcuna probabilità di deflazione e la probabilità di recessione è bassa”.

Come sono andati i mercati nella settimana scorsa

Per il comparto dei non ferrosi nel complesso è stata una settimana ribassista (eccezione fatta per piombo e stagno). Prove di rimbalzo per i prezzi del petrolio mentre continua a scendere quello del gas naturale. In rialzo invece i metalli preziosi che stanno approfittando dell’incertezza e delle news sui tassi d’interesse. Sul fronte valutario si indebolisce il dollaro e si rafforza l’euro. Lo yuan cinese resta molto debole sia nei confronti del dollaro (verso cui si prepara a sfondare quota 7 yuan per un dollaro) sia nei confronti dell’euro (7,8 yuan per un euro). La svalutazione della valuta cinese non è contrastata dalla PBoC. Lo spread BTP/BUND ha chiuso in ribasso rispetto ai 285 punti di fine maggio ma è sempre sopra quota 260. Peggio dell'Italia solo Grecia e Ungheria. La media europea è intorno a 90 punti.