Effetti delle tariffe di Trump sui prezzi dell'acciaio

Analisi del commercio internazionale di acciaio

Pubblicato da Claudia Ranocchia. .

Ferrosi CongiunturaCon la “Presidential Proclamation” del 29 agosto 2018 è proseguita a ritmi serrati la battaglia dell’amministrazione americana contro la minaccia alla sicurezza nazionale legata alle importazioni di acciaio. Le azioni previste da questo provvedimento riguardano l’imposizione di quote alle importazioni di acciaio da Sud Corea, Argentina e Brasile. Due giorni dopo il presidente Trump ha notificato al Congresso l'intesa raggiunta con il Messico per un nuovo accordo di libero scambio, in sostituzione del vecchio Nafta. In questo accordo, nessuna tariffa è prevista sugli scambi di acciaio. Anche l’accordo in fase di trattativa con il Canada non prevede tariffe sull’acciaio. Si sta quindi delineando lo scenario con cui l’industria mondiale siderurgica dovrà confrontarsi nel prossimo futuro. Esso è caratterizzato da:

- importazioni USA soggette a quote da Sud Corea, Argentina e Brasile;

- importazioni USA non soggette a tariffe da Australia e Messico. Anche le importazioni dal Canada potrebbero non essere soggette a tariffe se il Canada accetterà il nuovo accordo di libero scambio proposto dall’amministrazione americana; viceversa, esse saranno gravate da una tariffa del 25%;

- tariffe del 25% sulle importazioni USA di acciaio da tutti gli altri paesi, tra cui UE, Cina, Giappone e Russia.

Alla luce di questo scenario può essere utile iniziare a valutare quali possono essere gli effetti di questi cambiamenti sul prezzo dell’acciaio nell’UE, prendendo in esame i seguenti aspetti:

- la lista esatta dei prodotti interessati da questi provvedimenti;

- la mappa degli scambi internazionali nel 2017 dell’aggregato dei prodotti interessati;

- la possibile modifica del portafoglio mercati di quei paesi le cui esportazioni sul mercato USA saranno soggette a quote;

- i cambiamenti previsti nelle strategie competitive delle imprese le cui vendite sul mercato USA saranno gravate da tariffe del 25%. Le imprese potrebbero infatti provare a vendere comunque i loro prodotti al prezzo precedente l’introduzione delle tariffe facendo pagare le tariffe ai loro acquirenti americani, oppure accettare un riduzione dei propri incassi unitari, mantenendo invariato il prezzo sul mercato americano.

Prodotti di acciaio interessati dalle tariffe

Le tariffe sulle importazioni di acciaio degli Stati Uniti sono state introdotte attraverso un “Presidential Proclamation”, rivisto in più date, tra cui l’ultima del 29 agosto 2018. Il prodotto acciaio a cui fa riferimento questa proclamazione riguarda tutte le produzioni siderurgiche comprese le lavorazioni a caldo e a freddo e i tubi (sia saldati che non), ad esclusione di:

- ghisa e i relativi prodotti (tubi, ecc.);

- ferroleghe;

- accessori per tubi, quali i manicotti, gomiti e le frange.

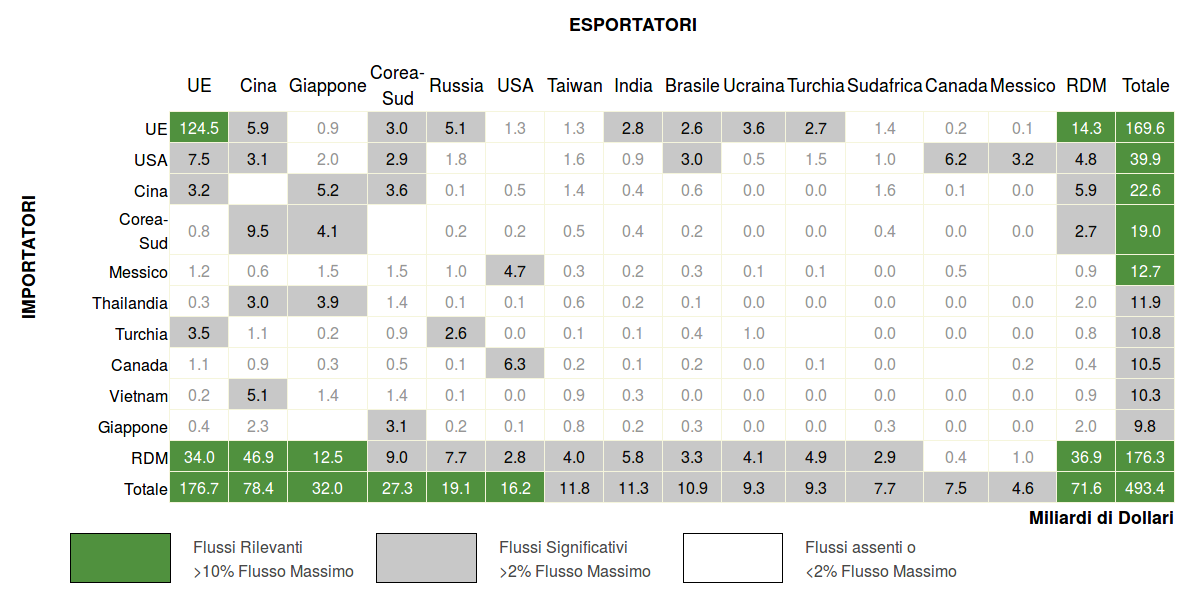

Mappa gli scambi internazionali nel 2017 di acciaio

La tabella che segue riporta i flussi di commercio nel 2017 tra i principali paesi esportatori e importatori.

Maggiori esportatori di acciaio a livello mondiale

L’anno scorso sono stati scambiati sui mercati mondiali quasi 500 miliardi di dollari di acciaio. Una quota importate di questi scambi ha riguardato i flussi di commercio intra-UE, per un valore pari a 125 miliardi di dollari. Significativa, anche se di minor entità sono gli scambi all’interno dell’area asiatica che coinvolgono Cina, Giappone, Corea del Sud e Taiwan, per un valore prossimo a 50 miliardi di dollari. Una terza area significativa è rappresentata dal Nord America, con valori prossimi ai 20 miliardi di dollari. Il mercato mondiale dell’acciaio è quindi fortemente regionalizzato. Dopo l’UE, gli Stati Uniti rappresentano, da soli, la seconda area di importazioni, soddisfatte con quote simili da UE, dai due paesi confinanti nordamericani, e dall’area asiatica del Pacifico.

Rimodulazione del portafoglio mercati dei paesi soggetti a quota

Sud Corea, Brasile e Argentina sono i paesi esportatori a non essere gravati da tariffe, bensì da quote d’importazione. I primi due, soprattutto, hanno un peso significativo all’interno del commercio mondiale di acciaio. Tra loro, il Brasile presenta una elevata concentrazione per mercato delle proprie esportazione, vendendo circa il 30% della sua produzione sia agli USA che all’UE. Molto meno concentrate per mercato sono le esportazioni della Corea del Sud. Se le quote di importazione USA risultassero essere troppo vincolanti, eventuali eccessi di produzione, potrebbero spingere soprattutto il Brasile a rivolgersi al mercato UE, con politiche di prezzo aggressive.

Cambiamenti nelle strategie competitive delle imprese soggette alle tariffe

Questo è sicuramente l’elemento più complesso da valutare. Una prima informazione può essere tuttavia ricavata dalle modifiche dei prezzi delle esportazioni dichiarate dalle imprese UE verso gli Stati Uniti da giugno 2018, primo mese di applicazione delle tariffe. Le informazioni attualmente disponibili sembrano indicare una riduzione dei prezzi delle esportazioni UE verso gli Stati Uniti, segnalando che le tariffe sulle importazioni americane si stanno traducendo anche in una riduzione dei ricavi unitari delle imprese siderurgiche europee e non solo in un aumento dei prezzi sul mercato americano.

Conclusioni

Le informazioni attualmente disponibili sono ancora insufficienti per avere un quadro preciso di quali saranno gli effetti delle tariffe americane sull'industria siderurgica mondiale. Da un lato infatti, il possibile riorientamento delle esportazioni, soprattutto brasiliane, dal mercato USA al mercato UE, potrebbe ridurre i prezzi sul mercato europeo. Dall’altro, l’effetto delle tariffe di riduzione dei prezzi delle esportazioni potrebbe portare la siderurgia europea a ricercare nel mercato domestico un recupero di redditività. Solo il monitoraggio nei prossimi mesi dei prezzi dell’acciaio negli scambi tra paesi UE ci consentirà di capire quale dei due fattori tenderanno a prevalere.

Potrebbero interessarti anche:

Previsione dei prezzi dei minerali di ferro 2026 – 2027

Pubblicato da Luca Sazzini. .

Ferrosi Previsioni PrevisioneQual è la dinamica dei prezzi attesa dagli analisti per i minerali di ferro? [ leggi tutto ]

Analisi degli effetti delle barriere commerciali sui prezzi della latta

Pubblicato da Luca Sazzini. .

Ferrosi Dazi UE Dazi USA Tariffe sulle importazioniPrezzi della latta in Europa: livelli elevati destinati a persistere o a rientrare? [ leggi tutto ]

Scenario PricePedia dei prezzi dei tubi di acciaio

Pubblicato da Luca Sazzini. .

Ferrosi Previsioni Tubi di acciaio PrevisioneQuando i prezzi dei tubi di acciaio invertiranno la loro attuale tendenza ribassista? [ leggi tutto ]