Anidride maleica e resine UPR: perché la Cina sta vincendo la sfida globale

Lo shock energetico attenua solo marginalmente il vantaggio competitivo della Cina nella piattaforma petrolchimica C4

Pubblicato da Luigi Bidoia. .

Petrolchimica Cina nei mercati globali delle commodityLa piattaforma petrolchimica C4 derivata da butano

Petrolio e gas naturale sono entrambi miscele di idrocarburi, ossia molecole costituite da atomi di carbonio e idrogeno, caratterizzate da un diverso numero di atomi di carbonio. Gli idrocarburi con un numero ridotto di atomi di carbonio tendono a presentarsi in forma gassosa in condizioni ambientali. Tra questi rientra il butano, composto da 4 atomi di carbonio (C4). Il butano è prevalentemente noto perché, insieme al propano (C3), costituisce la miscela conosciuta come Gas Liquefatti di Petrolio (GLP). Tuttavia, il butano riveste un ruolo rilevante anche come materia prima (“building block”) di una importante piattaforma produttiva della petrolchimica, generalmente indicata come piattaforma C4. I principali prodotti di questa piattaforma sono: anidride maleica, butadiene, buteni e butanoli.

Tra questi, l'anidride maleica è l'intermedio strategico chiave, in quanto costituisce un elemento fondamentale per le resine poliestere insature (UPR), essenziali per la produzione delle vetroresine (glass fiber-reinforced: GPR), ampiamente utilizzati nei settori automobilistico, nautico ed edile.

A fronte del recente shock energetico, dovuto all’attacco di Israele e Stati Uniti all’Iran e alla conseguente chiusura dello Stretto di Hormuz, risulta utile analizzare la struttura della filiera produttiva che parte dal butano e, passando attraverso l’anidride maleica, arriva alle resine UPR.

Questa analisi consente di valutare:

- la dinamica dei rapporti competitivi tra le diverse aree del mondo.

- il possibile impatto sui prezzi di queste resine di quotazioni del petrolio superiori a 90 dollari;

Vantaggi competitivi delle diverse aree del mondo

Vantaggi dal lato del costo del butano

I principali poli produttivi della piattaforma C4 si trovano in Europa (con la Germania in primo piano), in Cina, negli Stati Uniti e nei principali paesi produttori di petrolio e gas.

Se si considerano il livello di sviluppo tecnologico e i vantaggi di costo legati al prezzo del butano, gli Stati Uniti presentano un indubbio vantaggio competitivo rispetto agli altri paesi produttori.

Dal punto di vista del prezzo del butano, questo vantaggio emerge chiaramente confrontando le quotazioni del mercato statunitense, rilevate al Chicago Mercantile Exchange (CME), con i prezzi dei butani liquefatti importati dalla Cina e dall’Unione Europea da paesi extra-UE.

Confronto tra i prezzi del butano per area mondiale

Dal grafico emerge una forte relazione tra le dinamiche dei tre prezzi considerati, a conferma del fatto che, in tutti i casi, essi seguono l’andamento del prezzo globale del petrolio. Allo stesso tempo, risulta evidente il sistematico minor prezzo del butano sul mercato statunitense, dovuto alla possibilità di estrarlo anche dal gas naturale, il cui prezzo negli Stati Uniti è particolarmente contenuto. Il prezzo del butano quotato al CME presenta infatti un’elasticità al prezzo del petrolio WTI pari a 0.65, a cui si associa un’elasticità di 0.25 rispetto al prezzo del gas naturale statunitense scambiato all’Henry Hub. Questo evidenzia come una quota significativa del butano disponibile sul mercato USA derivi dalla lavorazione del gas naturale.

Vantaggi dal lato dei prezzi dell'anidride maleica

Il vantaggio di costo della materia prima non si traduce tuttavia in un corrispondente vantaggio di prezzo dell’anidride maleica. Questo emerge chiaramente dal grafico riportato di seguito, che confronta il prezzo FOB rilevato nelle esportazioni statunitensi e cinesi con il prezzo doganale UE osservato negli scambi intra-UE.

Confronto tra i prezzi dell'anidride maleica per area mondiale

Fino alla ripresa post-pandemica del 2020, i prezzi dell’anidride maleica negli Stati Uniti e in Europa risultavano molto vicini, riflettendo un’elevata integrazione tra i due mercati, con gli Stati Uniti principali esportatori extra-UE verso l’Unione.

Al contrario, già nel corso del 2018 il prezzo cinese aveva iniziato a posizionarsi su livelli significativamente inferiori rispetto a quelli delle altre aree del mondo.

Durante la fase di ripresa post-pandemica, il prezzo cinese è stato il primo a reagire, seguito quasi immediatamente da quello europeo. Il prezzo statunitense ha invece mostrato una reazione più lenta, ma negli anni successivi ha continuato a crescere fino a generare un ampio differenziale rispetto al prezzo cinese.

Negli ultimi anni, il prezzo statunitense è tornato a diminuire, risultando inferiore ai prezzi europei, ma non a quelli cinesi, che continuano a mantenere un vantaggio competitivo rispetto alle altre principali aree produttive.

Effetti sulla competizione nel mercato UE dell'anidride maleica

Questa diversa dinamica dei prezzi internazionali dell’anidride maleica ha avuto effetti molto rilevanti nella redistribuzione delle quote di mercato all’interno dell’Unione Europea. Il grafico seguente riporta le esportazioni verso l’UE di anidride maleica dei tre principali paesi concorrenti: Germania, Stati Uniti e Cina.

Dall’analisi delle dinamiche illustrate emergono chiaramente tre fasi distinte. Una prima fase, fino al 2015, in cui la Germania si conferma leader indiscusso nel mercato europeo.

Segue una seconda fase, dal 2015 allo scoppio della pandemia, in cui la leadership tedesca viene marginalmente erosa dalle importazioni provenienti dagli Stati Uniti.

È tuttavia nell’ultimo periodo che si registra il cambiamento più significativo: il forte ridimensionamento delle vendite tedesche, sostituite non tanto dalle importazioni statunitensi quanto da quelle provenienti dalla Cina.

Le difficoltà dell’industria europea risultano particolarmente evidenti nell’ultimo anno, quando le esportazioni tedesche vengono superate sia dalle importazioni cinesi sia da quelle statunitensi.

Effetti sul mercato mondiale e sul mercato UE delle Resine Poliestere Insature

La maggiore competitività dell’industria cinese nella produzione di anidride maleica, evidenziata dal suo minor prezzo e dal successo delle vendite sul mercato UE, sta producendo effetti ancora più rilevanti sul mercato mondiale delle Resine Poliestere Insature (UPR), come risulta evidente dal grafico riportato di seguito.

In esso sono messe a confronto le esportazioni mondiali di UPR dei tre principali paesi produttori lungo un arco temporale di oltre 30 anni.

: principali paesi esportatori nel mondo")

Fino al 2018, anno in cui emerge un chiaro e significativo vantaggio di prezzo della Cina nel mercato mondiale dell’anidride maleica, la competizione nel mercato globale delle UPR è caratterizzata da una solida leadership dell’industria tedesca, affiancata da una forte posizione competitiva degli Stati Uniti.

In questa fase, l’industria cinese mantiene un ruolo marginale, con quote di commercio internazionale molto limitate.

Con il vantaggio di costo dell’anidride maleica acquisito dalla Cina a partire dal 2018, il mercato mondiale registra una vera e propria accelerazione delle esportazioni cinesi di UPR.

Questo processo porta, nel 2025, al sorpasso delle esportazioni cinesi rispetto alla somma di quelle di Germania e Stati Uniti.

Effetti sui prezzi della piattaforma C4 dell’ultimo shock energetico

Alla luce delle dinamiche osservate nell’ultimo decennio — in particolare del vantaggio di prezzo conquistato dalla Cina nella produzione di anidride maleica e delle conseguenti ricadute sulla competitività delle resine derivate — è probabile che lo shock energetico dell’ultimo mese si traduca in un aumento dei prezzi della piattaforma C4, ma in misura relativamente contenuta.

La flessione dei prezzi registrata tra la fine del 2025 e l’inizio del 2026 contribuisce infatti a contenere le tensioni sui costi: nella media del 2026, il prezzo dell’anidride maleica dovrebbe risultare in linea con quello medio del 2025, limitando gli effetti di aumento lungo l’intera filiera.

Potrebbero interessarti anche:

Filiera dei polimeri: il ruolo crescente della Cina

Pubblicato da Luigi Bidoia. .

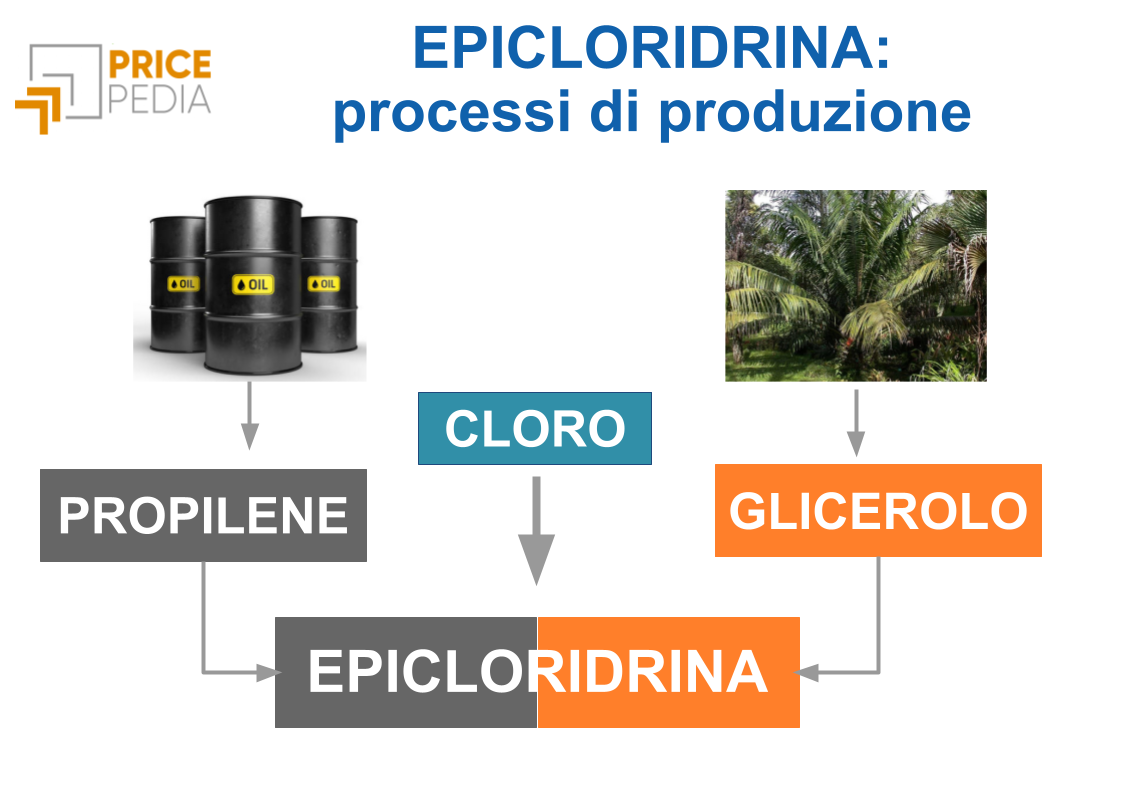

Chimici Organici Petrolchimica bioplastiche termoplastiche di base tecnopolimeri chimica bio-based Cina nei mercati globali delle commodityIl caso della trasformazione green dell'epicloridrina [ leggi tutto ]

Virgin nafta: prezzo, costi e sostituibilità tra regioni

Pubblicato da Luigi Bidoia. .

Petrolchimica Determinanti dei prezziCome quotazioni del Brent e gli scambi internazionali influenzano il prezzo della virgin nafta [ leggi tutto ]

Dalle materie prime ai mercati: come si formano i prezzi nella petrolchimica di base

Pubblicato da Luigi Bidoia. .

Chimici Organici Petrolchimica Determinanti dei prezziNafta, gas naturale e catrame: tre percorsi che convergono nei grandi mercati degli idrocarburi alcheni e aromatici [ leggi tutto ]