Energia sotto pressione: gas e petrolio sostenuti dal rischio geopolitico, carbone in flessione ma ancora competitivo sul gas

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

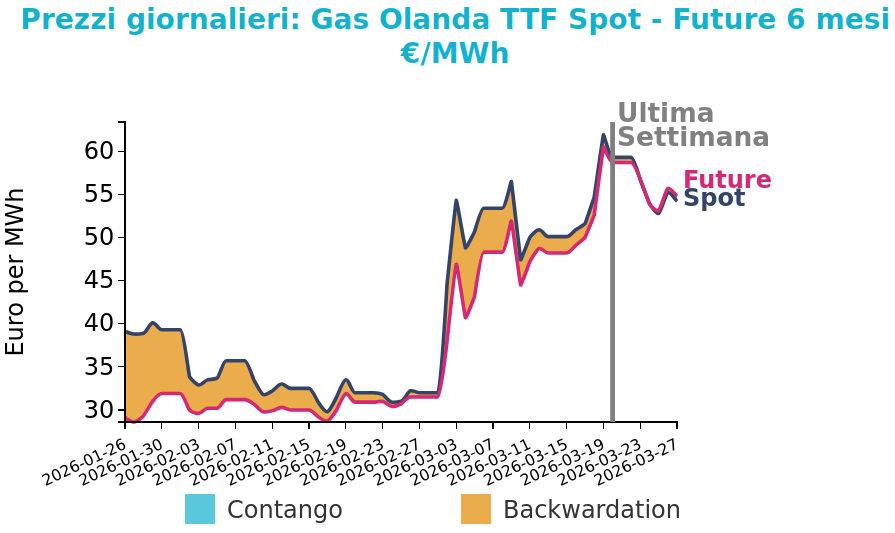

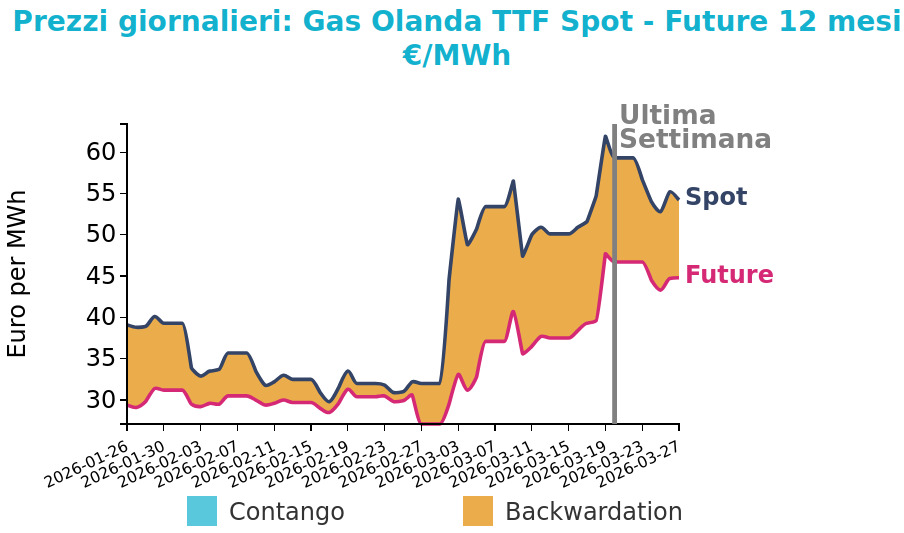

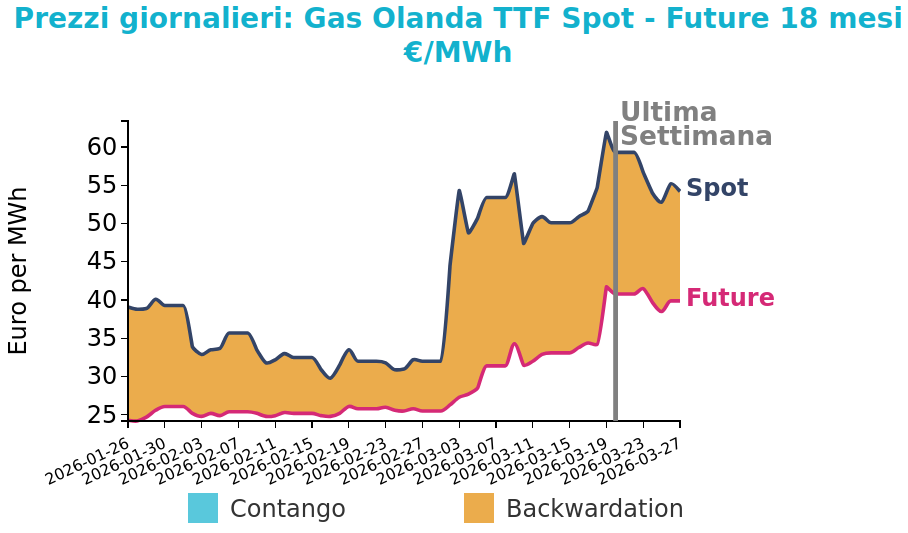

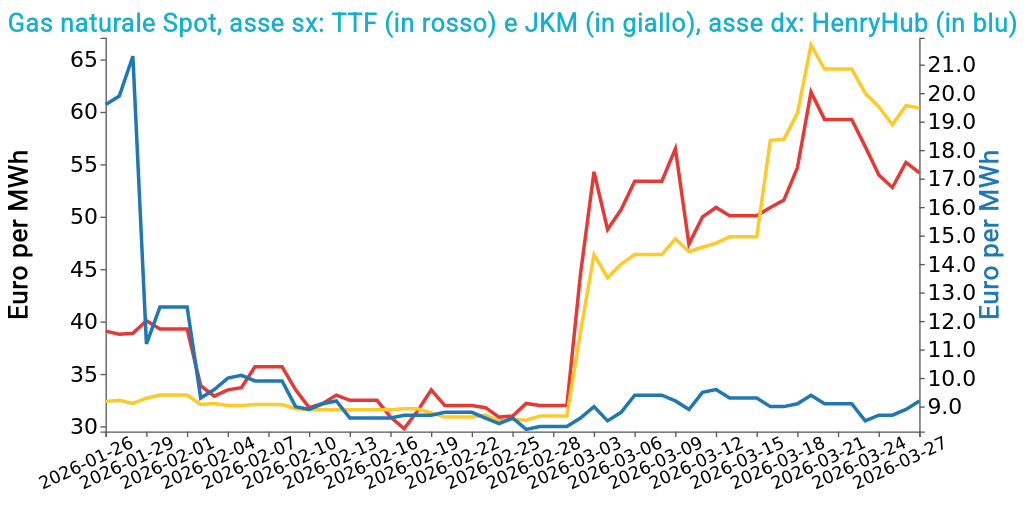

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 27 marzo sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 54.2 €/MWh (-5.1 €/MWh)

- HenryHub USA 9.2 €/MWh (+0.1 €/MWh)

- JKM Asia 60.4 €/MWh (-3.7 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le dichiarazioni su possibili tregue e rinvii delle azioni militari hanno temporaneamente attenuato la pressione sui prezzi, mentre i fondamentali sono rimasti nel complesso stabili.

Temperature più basse hanno sostenuto la domanda civile, parzialmente compensata da una minore richiesta nel settore elettrico, con flussi di GNL in lieve aumento e forniture norvegesi robuste. Le dinamiche degli stoccaggi hanno riflesso questo quadro, con iniziali iniezioni poi tornate in territorio di prelievo.

Stamattina il contratto aprile 2026 risulta in rialzo a 55.38 €/MWh, sostenuto dal riaccendersi delle tensioni in Medio Oriente e da nuove criticità sull’offerta globale di GNL dopo i danni causati dal maltempo in Australia. Allo stesso tempo, il passaggio a temperature più miti in Europa nordoccidentale segnala un indebolimento della domanda e un ritorno a iniezioni negli stoccaggi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

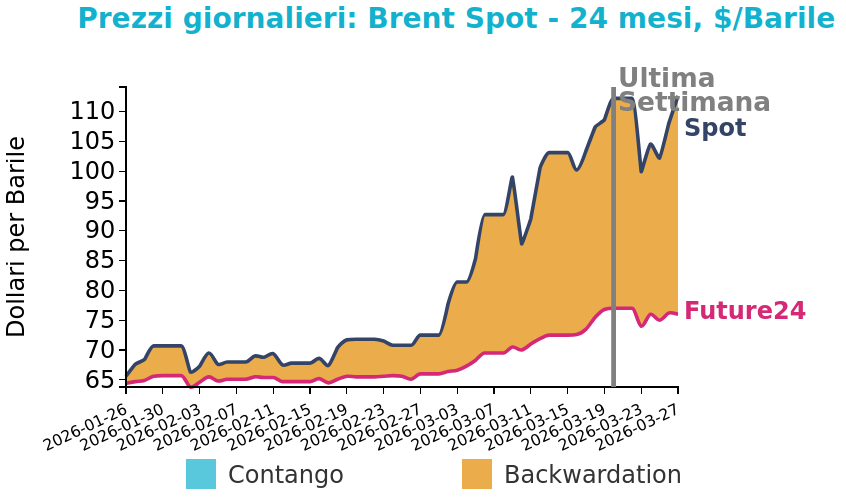

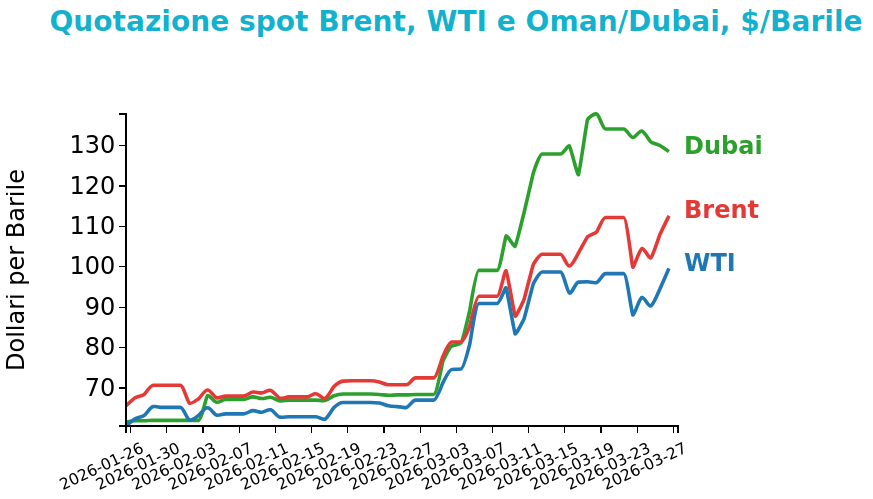

Petrolio

Il mercato petrolifero ha mostrato una dinamica fortemente condizionata dai rischi geopolitici, con timori persistenti di interruzioni prolungate delle forniture attraverso lo stretto di Hormuz.

I prezzi del Brent hanno chiuso a 112.6 $/bbl venerdì 27 marzo, in crescita di 0.4 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI sono anch’esse rimaste stabili su base settimanale, con una variazione di 1.3 $/bbl e chiudendo a 99.6 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Il temporaneo calo iniziale è stato rapidamente riassorbito dal protrarsi delle tensioni, dagli attacchi alle infrastrutture energetiche e dalla riduzione dei flussi marittimi, che hanno ristretto l’equilibrio tra domanda e offerta. Ulteriori pressioni sono derivate dalla contrazione della produzione irachena, penalizzata dalle difficoltà di esportazione e dal riempimento degli stoccaggi. Anche i rischi legati alle esportazioni russe hanno contribuito a mantenere elevata l’incertezza sul lato dell’offerta.

Stamattina il Brent ha aperto a 115.1 dollari al barile, riflettendo il permanere di tensioni sul lato dell’offerta. Nel corso della settimana il mercato continua a mostrare elevata sensibilità agli sviluppi diplomatici, mentre i segnali di parziale continuità dei flussi e l’eventualità di un rilascio di scorte strategiche offrono un contenimento solo limitato delle tensioni sui prezzi.

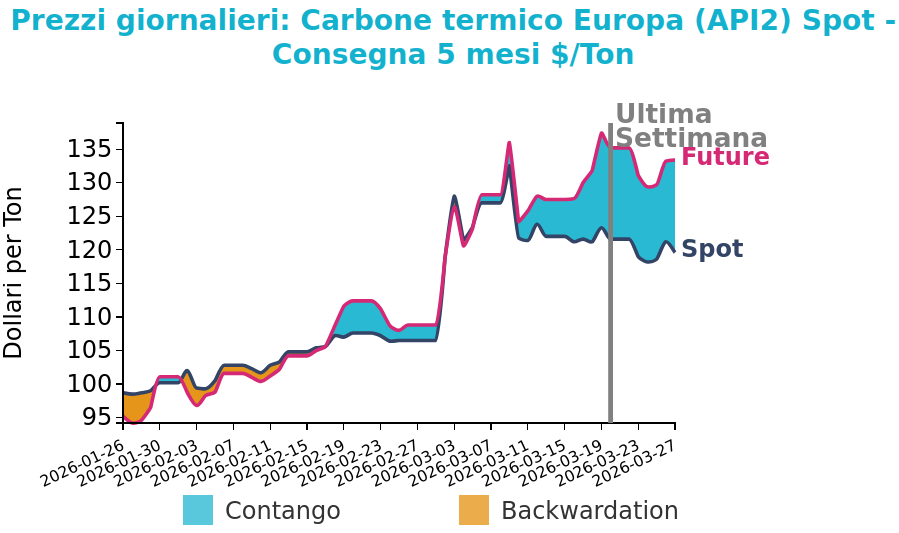

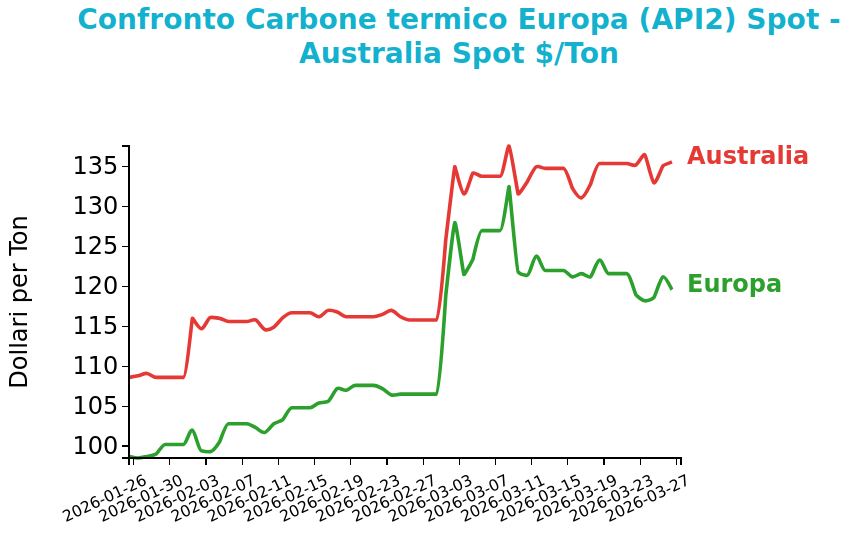

Carbone Termico

Il prezzo del carbone termico Europa API2 ha chiuso a 119.6 $/ton, in flessione di -2.0 $/ton rispetto a venerdì 27 marzo. I futures sul carbone termico australiano sono rimasti maggiormente stabili, registrando una variazione di +0.2 $/ton e chiudendo a 135.6 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

I prezzi del carbone termico europeo API2 hanno registrato una flessione settimanale, riflettendo un calo della domanda legato soprattutto alla riduzione della produzione elettrica da carbone in Germania e all’aumento significativo della generazione eolica. Il minor utilizzo del carbone si inserisce in un contesto di temperature più miti, che contribuiscono a comprimere ulteriormente i consumi energetici.

Parallelamente, nei mercati asiatici si osservano dinamiche differenziate: i prezzi del carbone australiano di riferimento sono rimasti sostanzialmente stabili, sostenuti da decisioni politiche in Giappone volte ad aumentare l’utilizzo delle centrali a carbone per compensare possibili criticità nelle forniture di gas, mentre altre qualità di carbone hanno mostrato segnali di debolezza per effetto di una domanda più contenuta.

Sul fronte dei costi di generazione, il carbone continua a risultare più competitivo rispetto al gas, nonostante il calo dei prezzi TTF. Tuttavia, clean dark e clean spark spread, restano in territorio negativo. In particolare, un clean spark spread intorno a -58 €/MWh segnala che la generazione a gas non copre i costi variabili e riflette quindi un equilibrio ancora sfavorevole per questa tecnologia rispetto ad altre fonti.

Potrebbero interessarti anche:

Aggiornamento Congiuntura Cina Febbraio 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaQuali dinamiche dei prezzi attendersi alla luce del conflitto nel Golfo Persico? [ leggi tutto ]

Volatilità delle commodity accentuata dall’incertezza sull’esito dei negoziati con l’Iran

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeAccordo commerciale tra UE e Australia: un nuovo capitolo per il libero scambio [ leggi tutto ]

Tensioni geopolitiche sostengono i mercati energetici tra rialzi del gas e resilienza di petrolio e carbone

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]