Tensioni geopolitiche sostengono i mercati energetici tra rialzi del gas e resilienza di petrolio e carbone

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

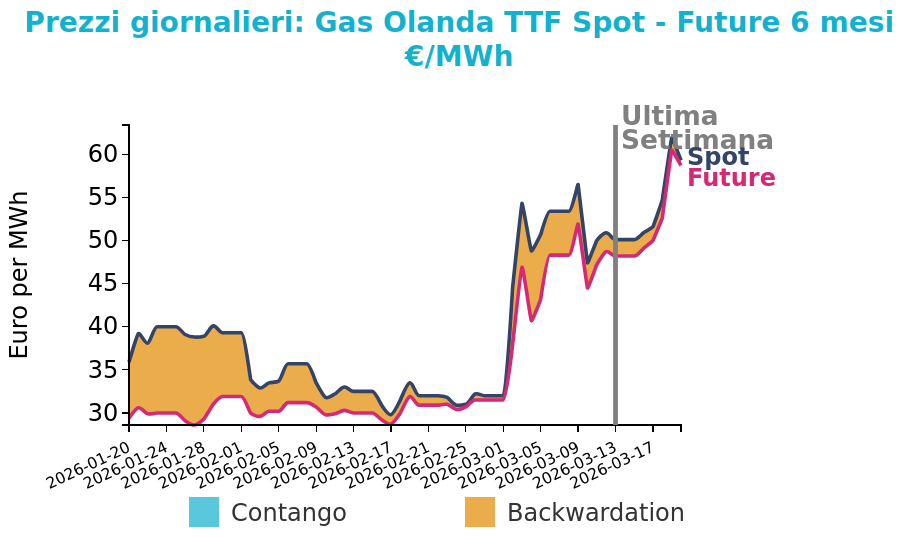

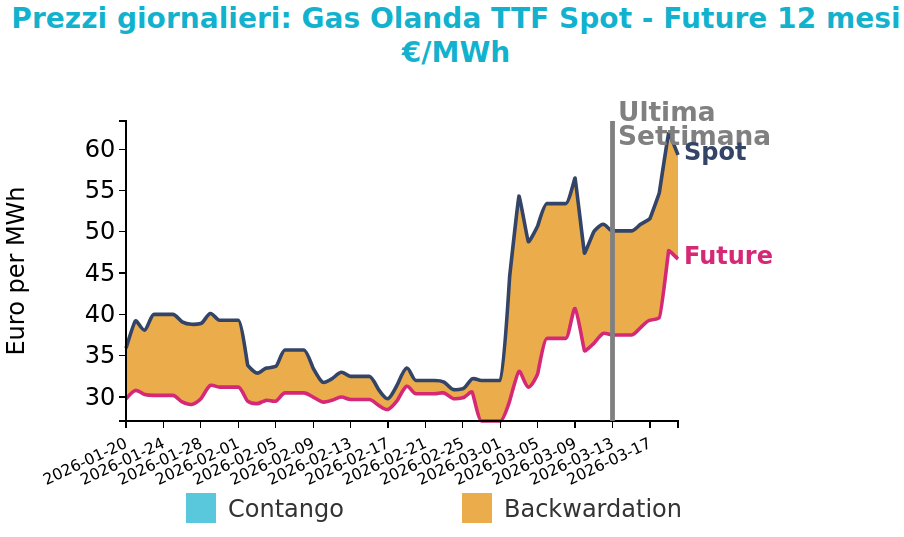

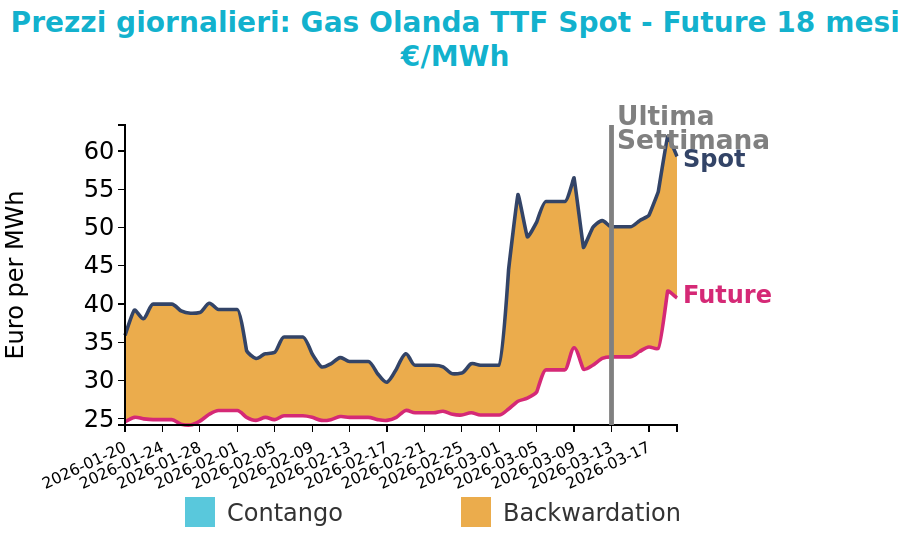

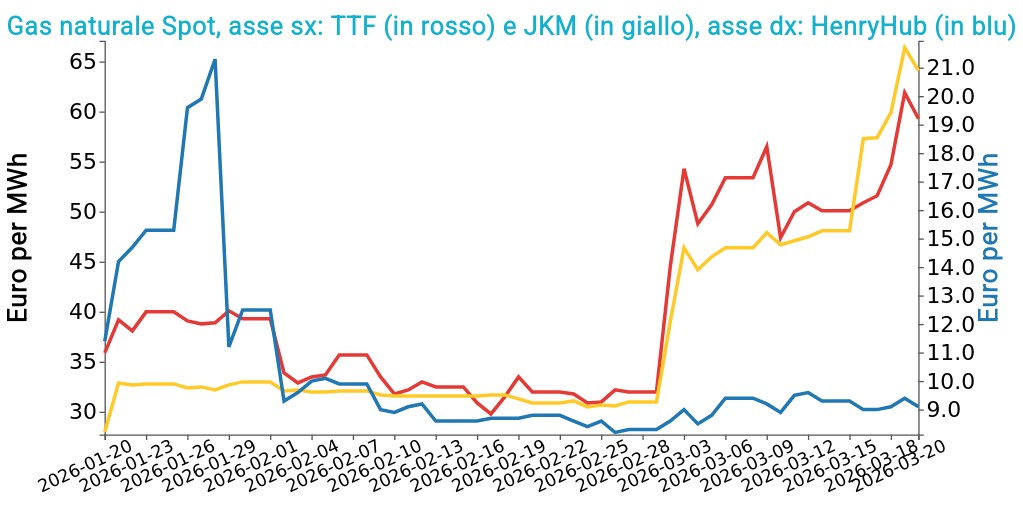

Gas Naturale

La scorsa settimana i prezzi TTF front month hanno registrato un forte rialzo in seguito all’escalation militare in Medio Oriente, con attacchi che hanno colpito infrastrutture energetiche chiave in Qatar, riducendo in modo significativo la capacità di esportazione di GNL e influenzando le aspettative di approvvigionamento globale.

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 20 marzo sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 59.3 €/MWh (+9.2 €/MWh)

- HenryHub USA 9.1 €/MWh (-0.2 €/MWh)

- JKM Asia 64.1 €/MWh (+16.0 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il contesto fondamentale in Europa e nel Regno Unito è rimasto relativamente invariato, mentre l’impatto delle condizioni meteorologiche si è rivelato marginale rispetto al peso delle tensioni geopolitiche. La riduzione prevista dei flussi potrebbe incidere sul riempimento degli stoccaggi europei nei prossimi mesi, spingendo le autorità a maggiore flessibilità negli obiettivi di riempimento. L’inizio della nuova settimana conferma un orientamento rialzista, sostenuto dal persistere delle tensioni geopolitiche e dal rischio di interruzioni lungo le principali rotte di approvvigionamento.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

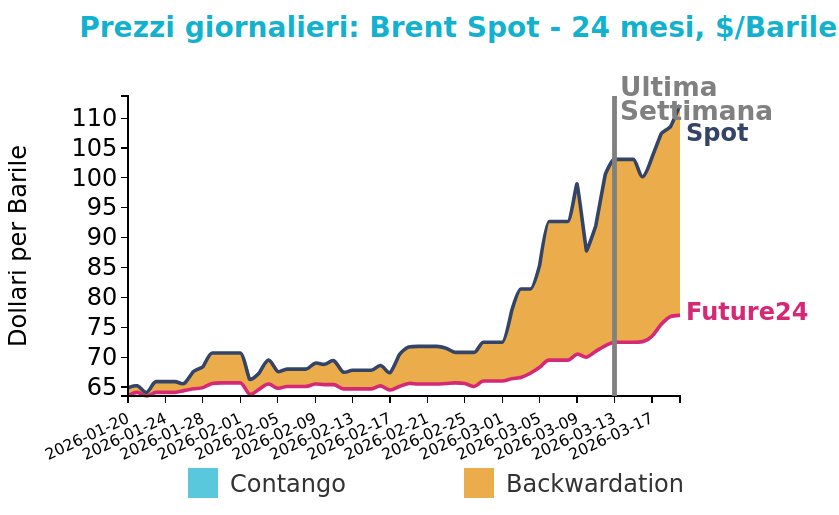

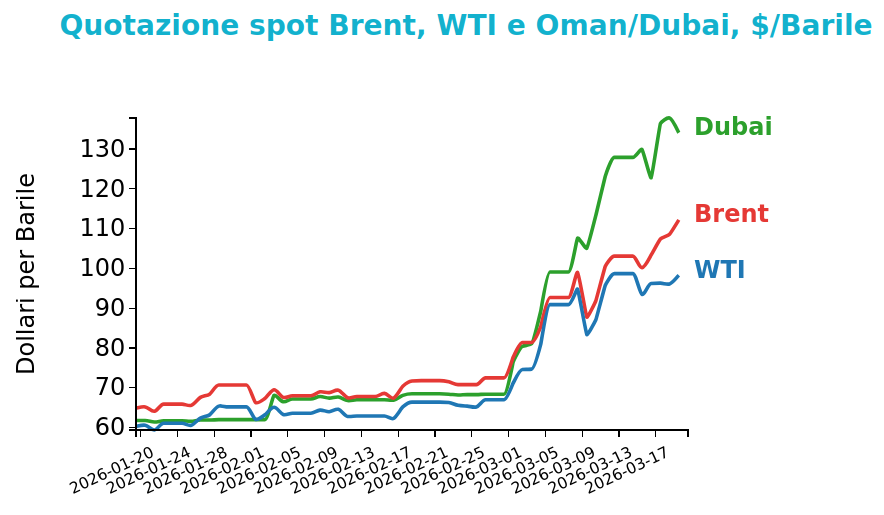

Petrolio

I prezzi del petrolio si mantengono sostenuti all’inizio della settimana, influenzati dalle tensioni geopolitiche in Medio Oriente che continuano a comprimere l’offerta e a rafforzare il premio per il rischio.

I prezzi del Brent hanno chiuso a 112.2 $/bbl venerdì 20 marzo, in crescita di 9.1 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI sono invece rimaste stabili a 98.7 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Il conflitto tra Stati Uniti, Israele e Iran sta incidendo sulle principali rotte e infrastrutture energetiche, con lo stretto di Hormuz soggetto a restrizioni operative e rischi elevati per il traffico marittimo, mentre interruzioni produttive e logistiche nella regione contribuiscono a irrigidire gli equilibri di breve termine. Parallelamente emergono fattori che limitano l’ulteriore rialzo dei prezzi. Da un lato, alcune misure adottate dagli Stati Uniti riducono le frizioni sull’offerta di greggio, facilitando l’immissione di volumi aggiuntivi sui mercati internazionali e migliorando marginalmente la disponibilità nel breve periodo.

Dall’altro, il rilascio di scorte strategiche da parte delle istituzioni internazionali introduce un meccanismo di contenimento che attenua le spinte speculative e favorisce un riequilibrio temporaneo tra domanda e offerta. Tuttavia, l’efficacia di tali interventi resta parziale a causa di vincoli logistici e disallineamenti geografici tra disponibilità e aree maggiormente colpite dalle interruzioni, mantenendo il mercato esposto a elevata volatilità.

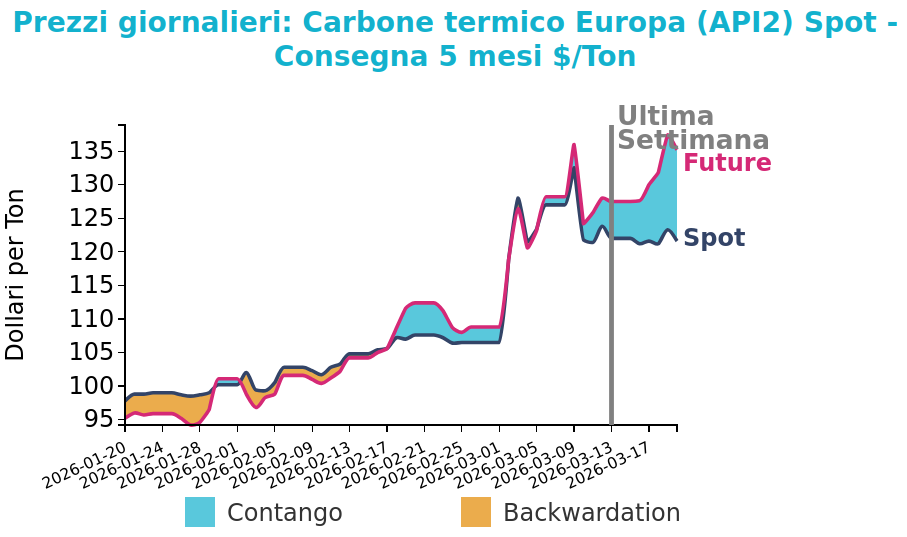

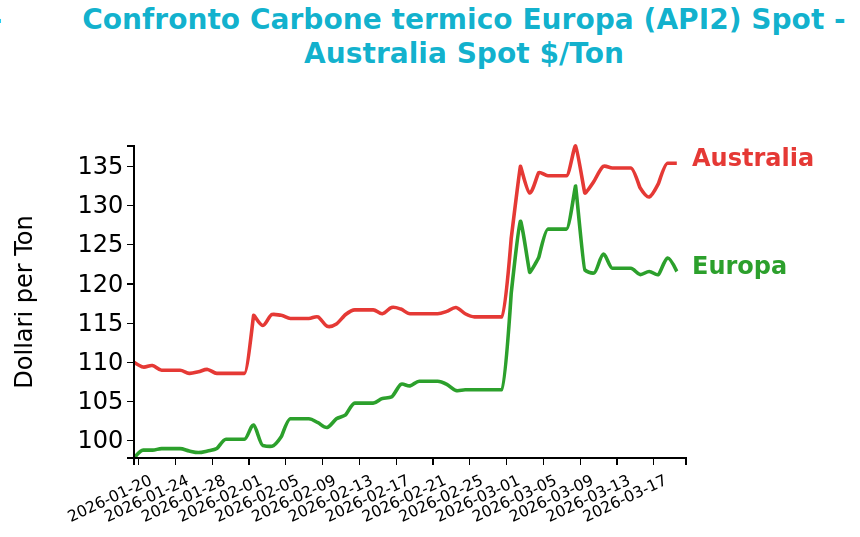

Carbone Termico

Il prezzo del carbone termico Europa API2 ha chiuso a 121.6 $/ton, in flessione di -0.4 $/ton rispetto a venerdì 20 marzo. I futures sul carbone termico australiano sono anch’essi rimassi stabili, registrando una variazione di 0.6 $/ton e chiudendo a 135.8 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il forte rialzo del gas, legato alle tensioni geopolitiche e alle interruzioni dell’offerta di GNL, ha ampliato il differenziale di costo tra carbone e gas, favorendo il ricorso al carbone e migliorando i margini di generazione in Europa nordoccidentale. In Germania la produzione da carbone è aumentata su base settimanale, mentre le scorte nei principali hub europei risultano in crescita rispetto alla settimana precedente ma inferiori su base annua. Anche nei mercati asiatici i prezzi del carbone hanno ricevuto supporto dall’incremento dei prezzi del GNL, che ha incentivato la sostituzione del gas con carbone nei principali Paesi importatori.

In Cina i prezzi sono rimasti stabili nonostante l’aumento delle scorte portuali, mentre in Indonesia e Australia si sono registrati lievi rialzi. Il contesto complessivo evidenzia una domanda sostenuta di carbone termico a livello globale, favorita da dinamiche di costo relative e da vincoli sull’offerta energetica.

Potrebbero interessarti anche:

Effetti delle tensioni in Medio Oriente sui prezzi di energia e metalli

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeLe attese di politiche monetarie meno espansive frenano il rialzo dei metalli [ leggi tutto ]

Conflitto ancora aperto e Hormuz sotto pressione: gas, GNL e petrolio restano in tensione

Pubblicato da Nicolò Genta. .

Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Prezzi delle commodity in balia del conflitto in Medio Oriente

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL'annuncio dell'offerta extra dell’IEA non basta a frenare i prezzi del petrolio [ leggi tutto ]