Conflitto ancora aperto e Hormuz sotto pressione: gas, GNL e petrolio restano in tensione

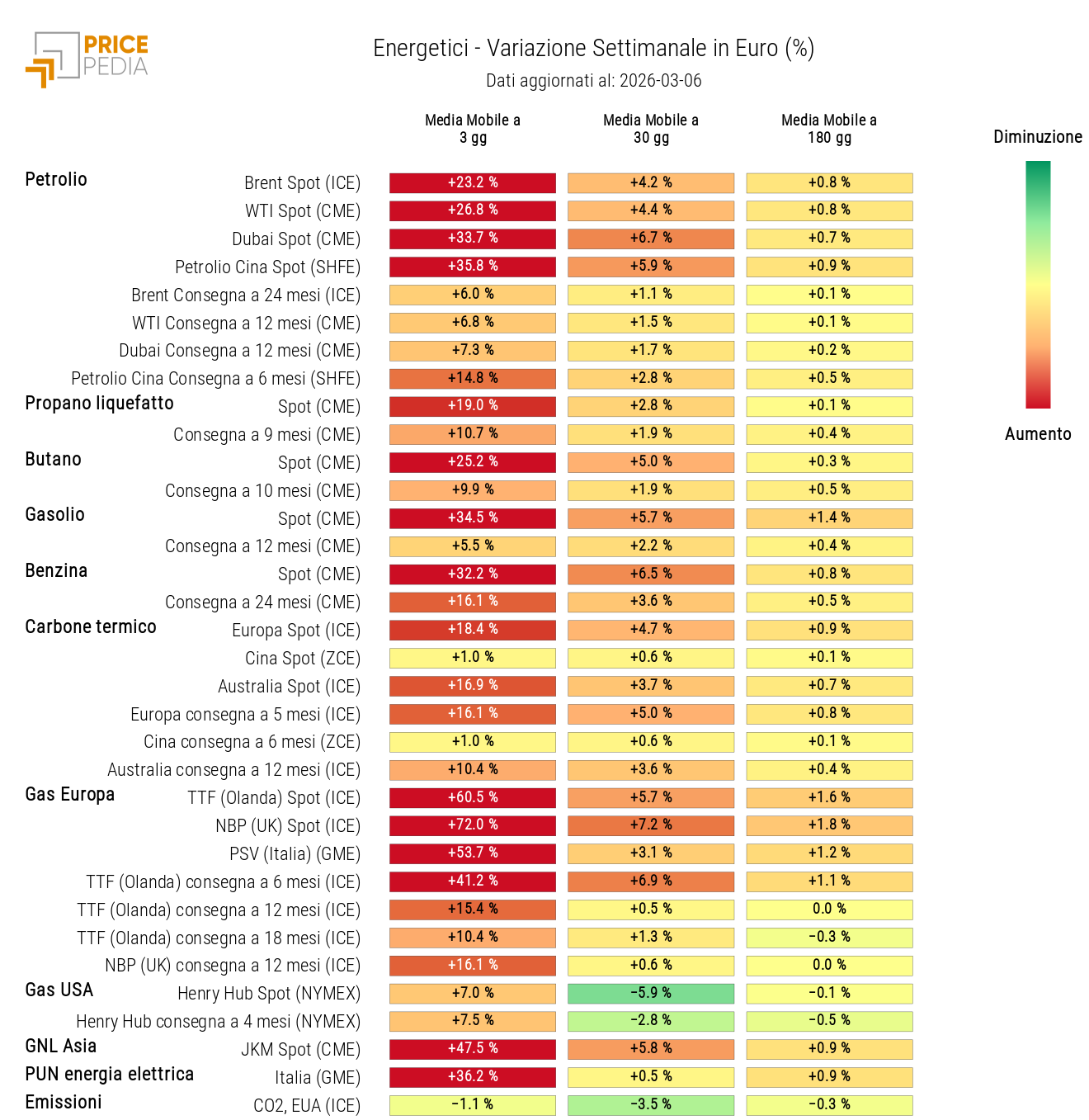

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Indicatori Congiunturali Analisi settimanale energeticiA cura di:

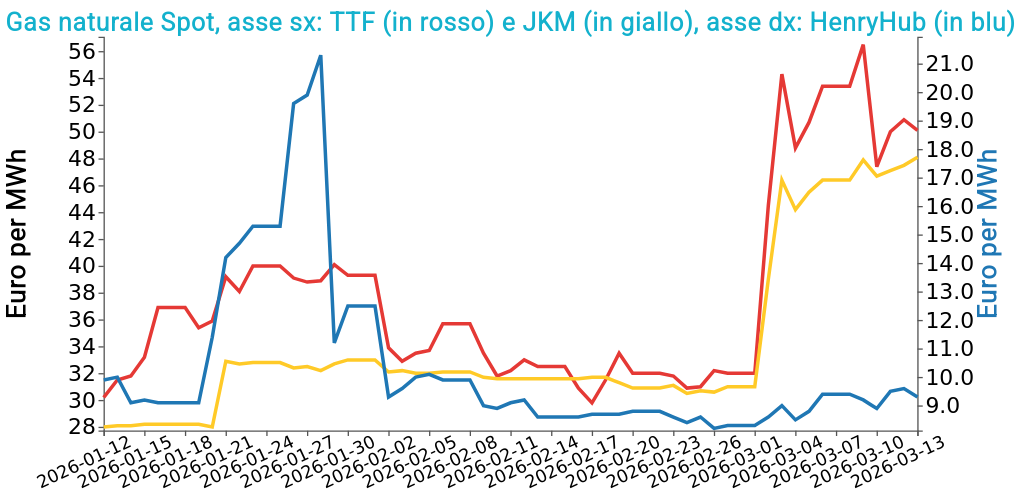

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 13 marzo sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 50.1 €/MWh (-3.3 €/MWh)

- HenryHub USA 9.3 €/MWh (-0.1 €/MWh)

- JKM Asia 48.1 €/MWh (+1.7 €/MWh)

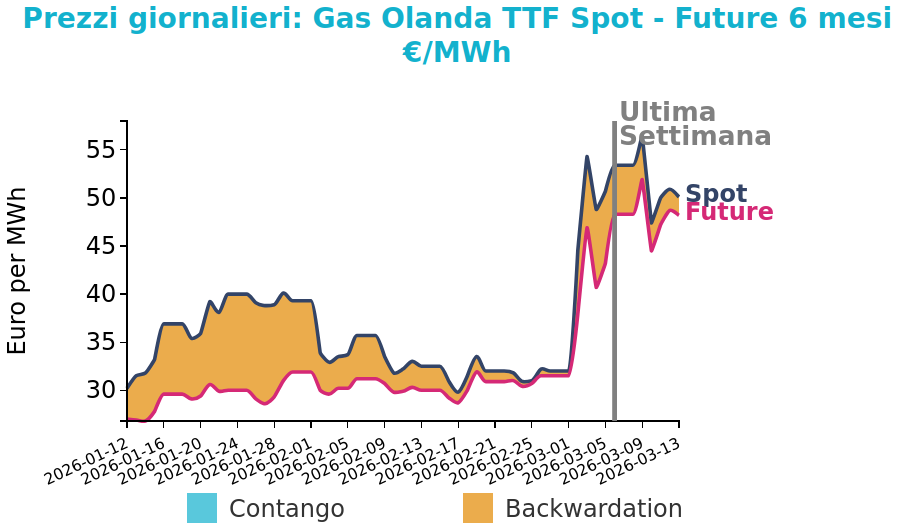

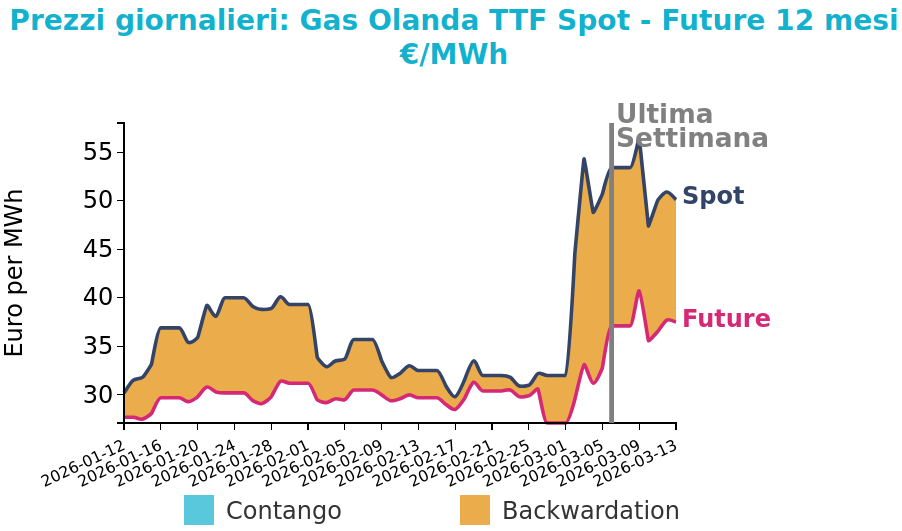

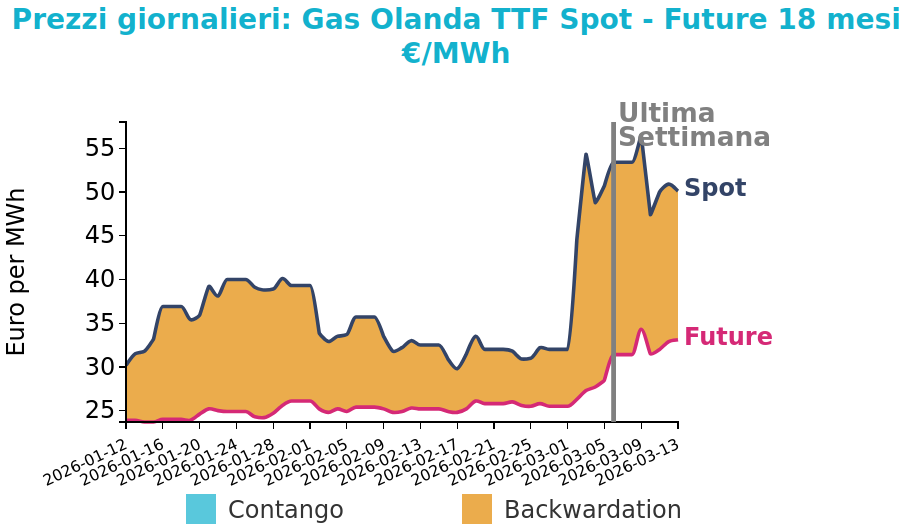

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

I prezzi hanno mostrato oscillazioni ampie, prima in rialzo, poi in forte correzione sulle dichiarazioni di Trump e infine di nuovo in recupero dopo nuovi attacchi a infrastrutture energetiche e navi nello Stretto di Hormuz. Petrolio e gas restano strettamente correlati, mentre i fondi hanno ridotto l’esposizione complessiva pur aumentando le posizioni nette lunghe.

Sul piano fondamentale, la scorsa settimana è stata relativamente stabile, con domanda LDZ quasi invariata, minore consumo di gas nel settore elettrico grazie a maggiore produzione eolica e un lieve aumento dell’offerta norvegese compensato però da minori invii di GNL verso l’Europa per effetto di deviazioni verso l’Asia. Per questa settimana il bilancio fisico appare leggermente più teso, con domanda in aumento e stoccaggi attesi nuovamente in prelievo. La curva forward resta in backwardation, segnalando maggiore rischio percepito per il riempimento estivo.

Sul fronte globale pesano le interruzioni a Ras Laffan, i disagi in Oman, le criticità temporanee in Canada e Perù e le persistenti incertezze sui flussi marittimi e sul GNL qatariota.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

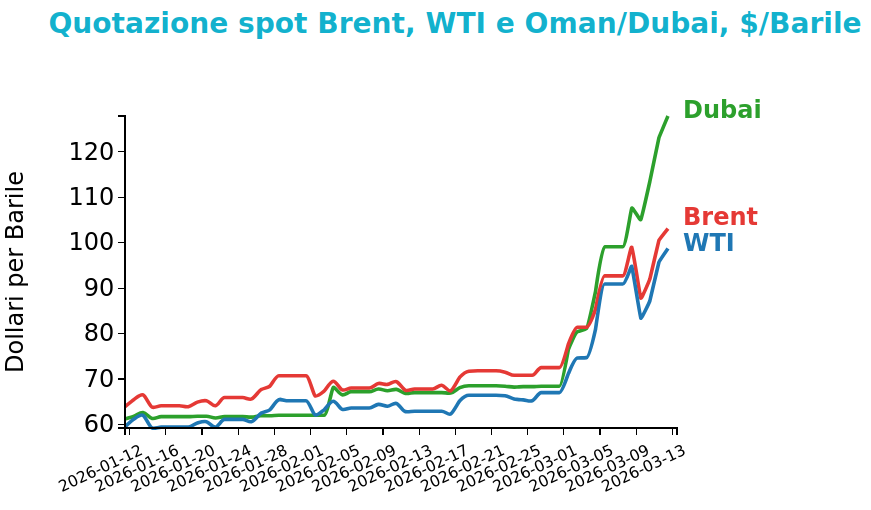

Nel corso dell’ultima settimana il petrolio ha registrato un forte rialzo, alimentato dall’escalation tra Stati Uniti, Israele e Iran che ha ricostruito un ampio premio al rischio geopolitico. Il quasi blocco dello Stretto di Hormuz, gli attacchi alle petroliere, l’aumento dei costi di trasporto e assicurazione e le interruzioni produttive in diversi Paesi dell’area hanno compresso l’offerta disponibile e aggravato le tensioni logistiche, sostenendo soprattutto Brent e WTI. A metà settimana il movimento ha temporaneamente rallentato per alcune indiscrezioni su possibili negoziati e per segnali di maggiore disponibilità di scorte negli Stati Uniti, ma il mercato ha continuato a concentrarsi sui rischi immediati per i flussi di greggio e prodotti raffinati.

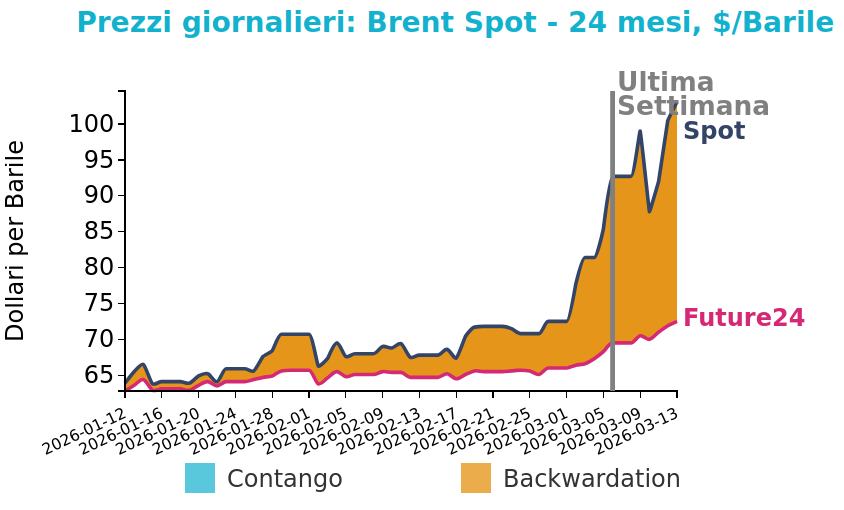

I prezzi del Brent hanno chiuso a 103.1 $/bbl venerdì 13 marzo, in crescita di 10.4 $/bbl rispetto alla chiusura della settimana precedente.Anche il WTI ha registrato un aumento significativo delle quotazioni, con una variazione di 7.8 $/bbl e chiudendo a 98.7 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Per i prossimi giorni il principale fattore di sostegno resta l’impatto del conflitto mediorientale sulla produzione, sulla raffinazione e sulla navigazione commerciale, con un quadro che mantiene elevata la volatilità.

In senso opposto agiscono due elementi moderatamente calmieranti: la deroga del Tesoro statunitense sul greggio russo, che può facilitare l’afflusso di alcuni volumi sul mercato globale, e il rilascio di scorte strategiche da parte dell’AIE, utile a contenere gli eccessi rialzisti senza però compensare pienamente le perdite legate a Hormuz.

Carbone Termico

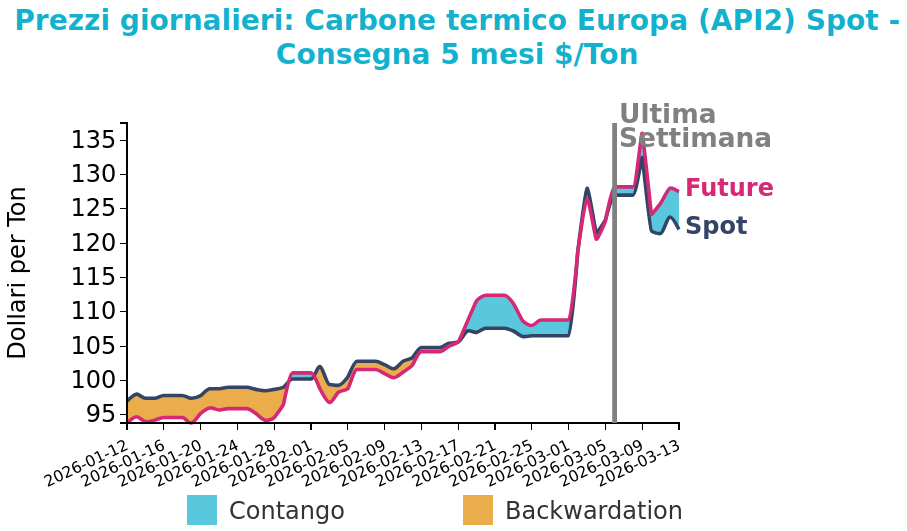

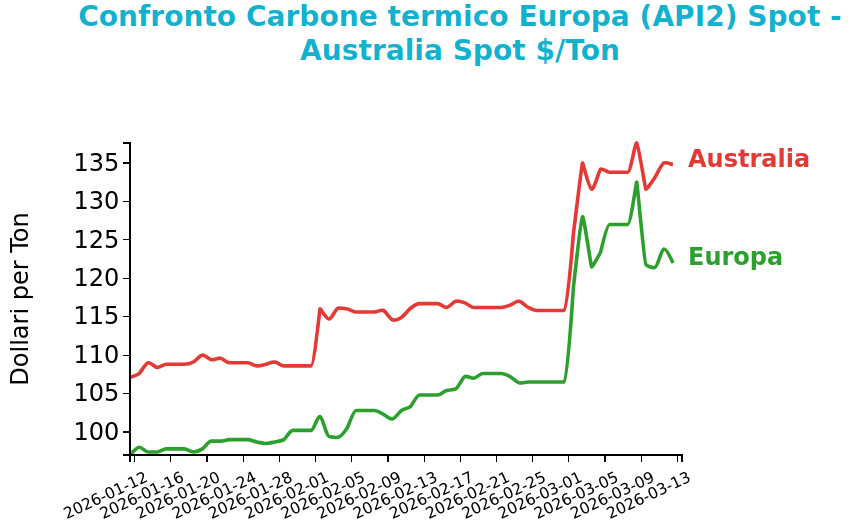

Il mercato del carbone termico ha mostrato andamenti differenziati tra le principali aree di riferimento. Il prezzo del carbone termico Europa API2 ha chiuso a 122.0 $/ton, in calo di -5.0 $/ton rispetto a venerdì 13 marzo. I futures sul carbone termico australiano sono rimasti maggiormente stabili, registrando una variazione di 1.0 $/ton e chiudendo a 134.8 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

In Asia il Newcastle 6000 ha segnato un moderato incremento raggiungendo i massimi da dicembre 2024, sostenuto anche dalle possibili ricadute delle tensioni sul GNL e da un potenziale aumento della domanda seaborne, mentre l’indice australiano a più basso potere calorifico ha corretto leggermente pur restando in netto progresso su base annua.

In Indonesia il Kalimantan 4200 è salito con maggiore decisione per le persistenti incertezze sulle quote produttive, mentre in Cina il Qinhuangdao 5500 è sceso per effetto di una domanda debole e dell’aumento delle scorte portuali.

Nel carbone metallurgico il premium hard coking coal australiano ha registrato un lieve rialzo in un contesto di sentiment più favorevole.

Sul lato della domanda europea, la generazione elettrica da carbone in Germania è diminuita sensibilmente per temperature più miti e forte crescita dell’eolico. Tuttavia il gas europeo resta relativamente più caro del carbone, mantenendo favorevole la competitività della generazione coal-fired e sostenendo il clean dark spread rispetto al clean spark spread.

Potrebbero interessarti anche:

Prezzi delle commodity in balia del conflitto in Medio Oriente

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL'annuncio dell'offerta extra dell’IEA non basta a frenare i prezzi del petrolio [ leggi tutto ]

Il protrarsi del conflitto in Medio Oriente sostiene i prezzi energetici e consolida la tensione anche sulle scadenze più lontane

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Effetti del conflitto in Iran sui prezzi finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimePrezzi delle commodity in tensione per il blocco dello stretto di Hormuz [ leggi tutto ]