Escalation in Medio Oriente e rischio Hormuz: gas e petrolio in forte impennata, mentre le EUA arretrano

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

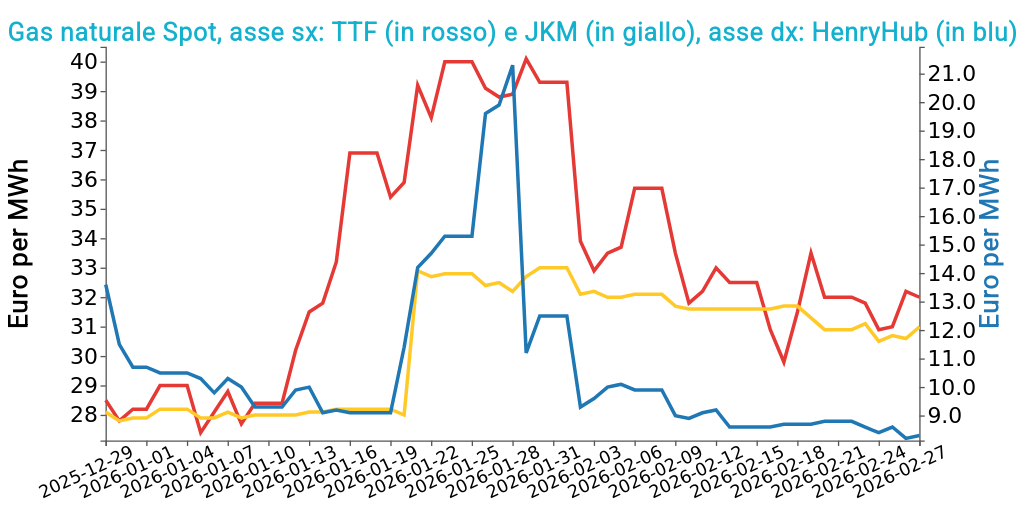

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 27 febbraio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 32.0 €/MWh (0.0 €/MWh)

- HenryHub USA 8.3 €/MWh (-0.5 €/MWh)

- JKM Asia 31.0 €/MWh (+0.1 €/MWh)

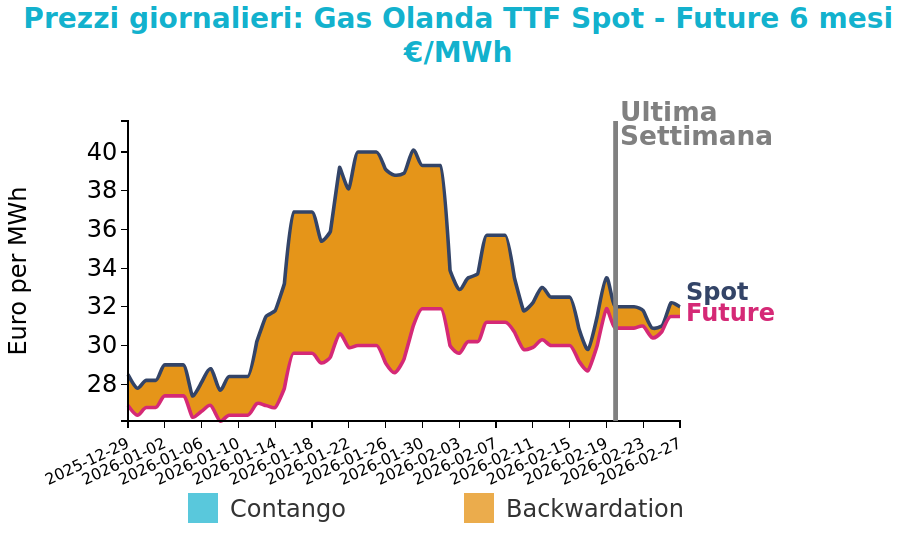

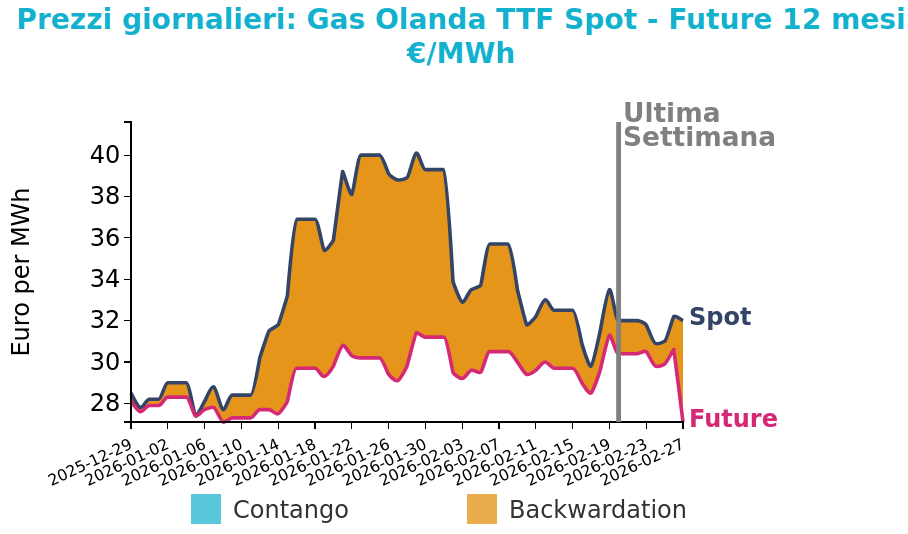

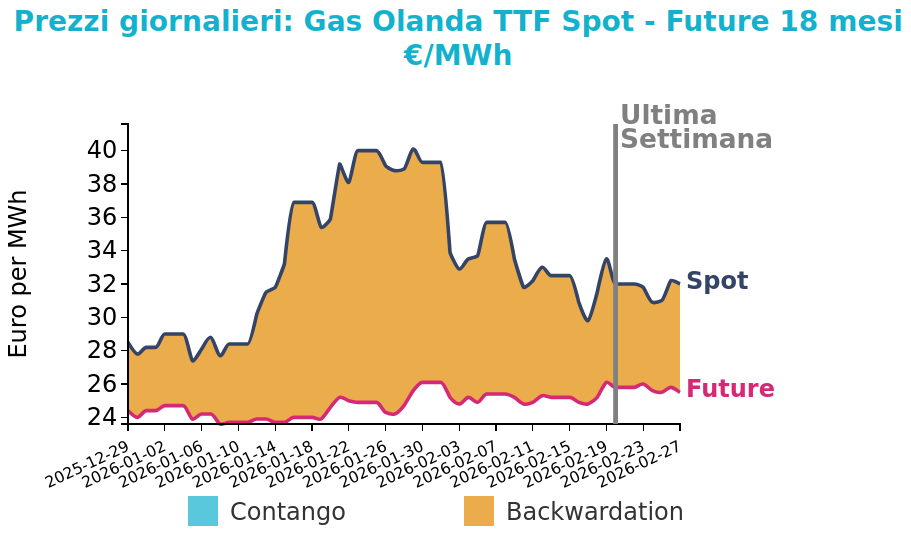

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

L’andamento dei prezzi ha rispecchiato un equilibrio tra pressioni ribassiste legate alle condizioni meteorologiche e un premio di rischio alimentato dalle tensioni geopolitiche.

A inizio settimana, aggiornamenti meteo con temperature miti tra fine febbraio e inizio marzo hanno indebolito il sentiment, mentre l’incertezza internazionale ha continuato a sostenere la volatilità.

I colloqui tra Stati Uniti e Iran a Ginevra non hanno prodotto segnali di distensione e questo ha contribuito a un recupero dei prezzi sui principali hub europei nella seduta di venerdì, per timori di un possibile aggravamento del quadro militare e di ricadute sulle rotte di approvvigionamento di GNL.

Nella seduta di lunedì, in seguito a un’escalation nel Medio Oriente, il TTF ha registrato un picco intorno a 40 €/MWh. Il nodo operativo più sensibile riguarda lo Stretto di Hormuz, corridoio di transito per circa il 20% del GNL globale proveniente da Qatar ed Emirati, con segnali di rallentamenti e sospensioni dei traffici. In Europa nord-occidentale, domanda e fondamentali restano relativamente stabili, con meteo mite almeno fino a metà marzo e indicazioni di possibili lievi iniezioni in stoccaggio nei giorni di domanda più debole.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

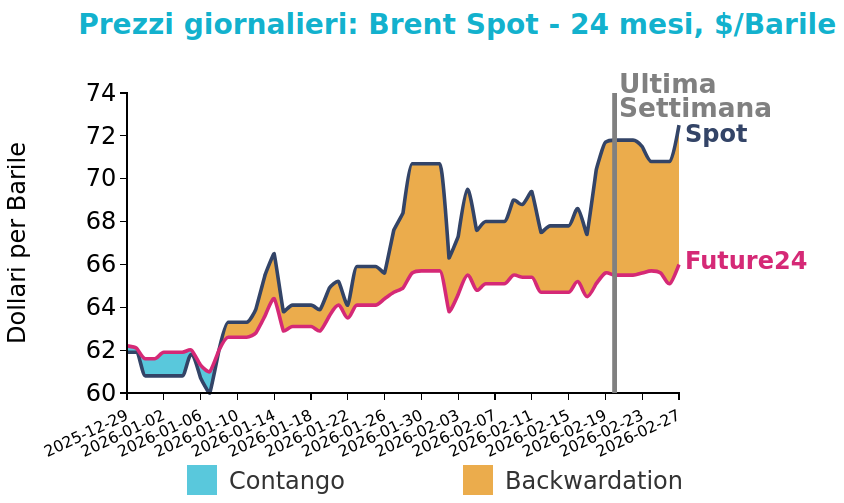

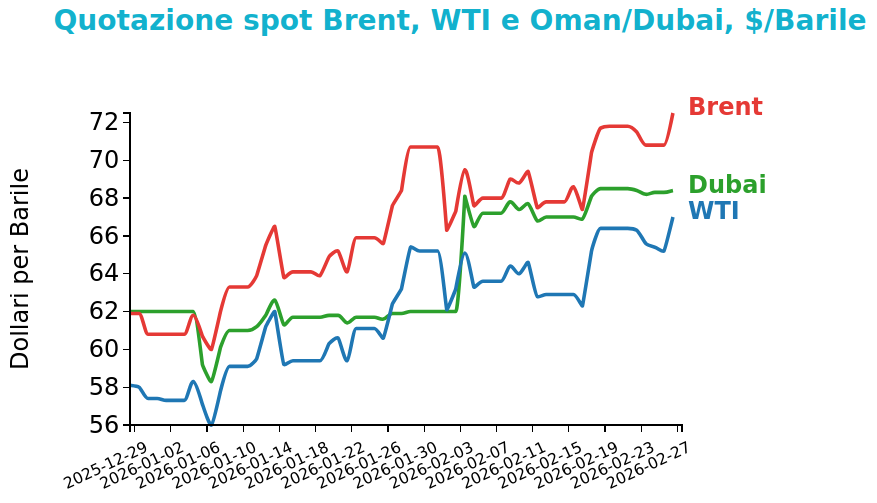

Petrolio

A fine settimana, i prezzi del Brent hanno chiuso a 72.5 $/bbl venerdì 27 febbraio, in aumento di 0.7 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno anch’esse registrato un rialzo, con una variazione di 0.6 $/bbl e chiudendo a 67.0 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Lunedì i prezzi di petrolio e gas naturale sono aumentati bruscamente dopo attacchi israeliani e statunitensi contro l’Iran e la reazione di Teheran, che hanno causato fermate di impianti energetici in Medio Oriente e disagi alla navigazione nello Stretto di Hormuz.

Il Brent è salito fino a 82.37 $/barile, massimo da gennaio 2025, per poi ridimensionare i guadagni e scambiare a 79.14 $/barile, mentre il WTI ha toccato 75.33 $/barile e poi è passato a 72.07 $/barile. Sono stati segnalati il blocco della principale raffineria saudita dopo un attacco con droni, l’interruzione della produzione di GNL da parte di QatarEnergy con possibile dichiarazione di force majeure e danni a più petroliere, oltre a circa 150 navi ferme nell’area. La criticità è rilevante perché attraverso lo Stretto transita circa un quinto dei flussi globali di petrolio e circa il 20% del GNL mondiale.

Sul fronte dell’offerta, OPEC+ ha concordato un incremento di 206000 b/g da aprile e l’AIE ha avviato contatti con i produttori; le scorte visibili sono stimate in 7827 miliardi di barili, pari a 74 giorni di domanda. Negli Stati Uniti i futures della benzina sono saliti fino al 9.1% a 2496 $/gallone.

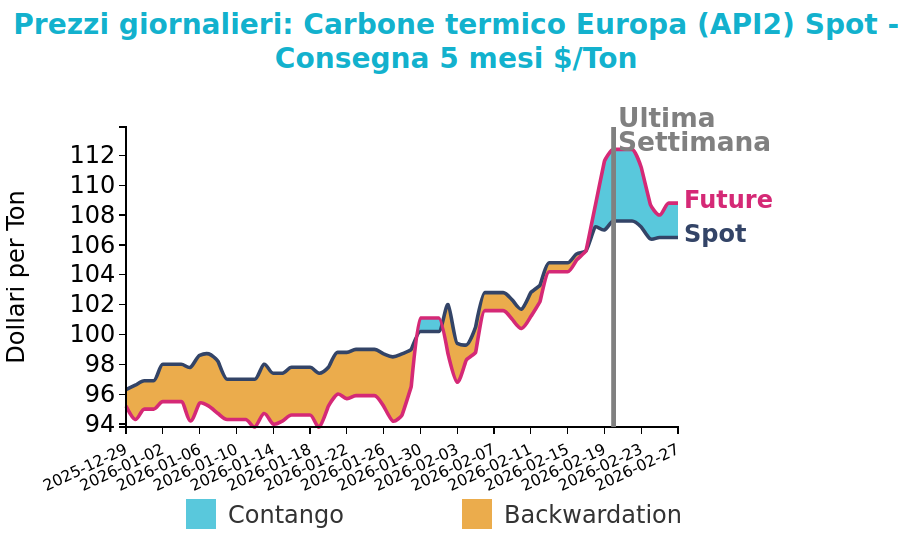

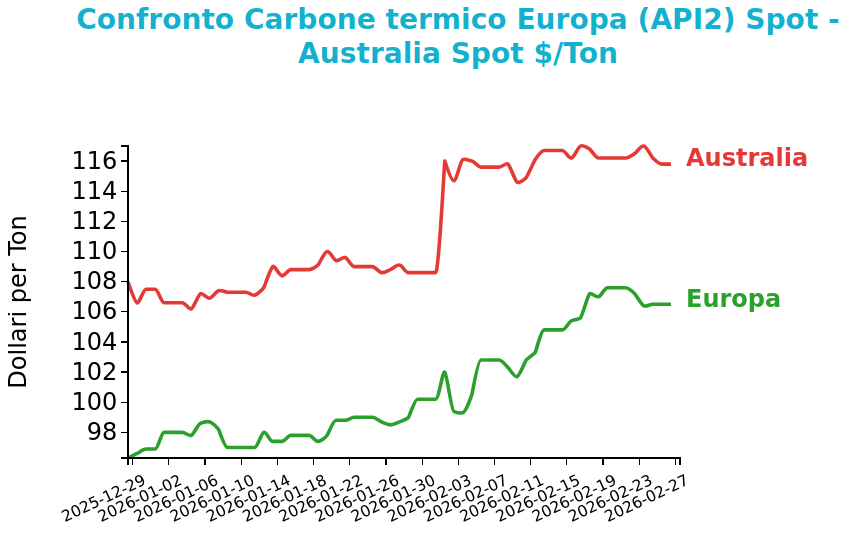

Carbone Termico

Venerdì 27 febbraio il prezzo del carbone termico Europa API2 ha chiuso a 106.5 $/ton, in calo di -1.1 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano sono rimasti maggiormente stabili, registrando una variazione di -0.4 $/ton e chiudendo a 115.8 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La domanda europea è risultata più debole per effetto di previsioni meteo miti e di un minore utilizzo del carbone, con la generazione tedesca da hard coal in calo del 37,3% settimanale a circa 432 GWh e del 51.1% annuo.

In Asia-Pacifico il FOB Newcastle 6000 è rimasto quasi stabile a 115.80 USD/t, mentre il 5500 è salito a 87.00 USD/t. In Cina la domanda mostra segnali di ripresa post festività, con il 4200 Kalimantan a 50.90 USD/t e il Qinhuangdao 5500 a 735.00 ¥/t; le scorte portuali sono aumentate a 15.6 Mt.

Il carbone metallurgico premium low-vol ha chiuso a 246.01 USD/t, con +11.8% da inizio anno. Persistono rischi indiretti legati alle tensioni geopolitiche e alle possibili discontinuità logistiche, mentre i costi marginali indicano una competitività del carbone inferiore al gas, con SRMC stimati a 105.71 €/MWh per il carbone e 96.02 €/MWh per il TTF front-month.

Potrebbero interessarti anche:

Mercati delle commodity in tensione tra rischi geopolitici e incertezze commerciali

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeI prezzi finanziari dei metalli riprendono a seguire la loro dinamica rialzista [ leggi tutto ]

Energia sotto tensione: gas volatile, Brent ai massimi semestrali e carbone sostenuto dall’offerta

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Prezzi delle commodity tra incertezze geopolitiche e prospettive di revisione dei dazi USA

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeLa Corte Suprema dichiara illegittimi i dazi globali dell’amministrazione Trump [ leggi tutto ]