Energia sotto tensione: gas volatile, Brent ai massimi semestrali e carbone sostenuto dall’offerta

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

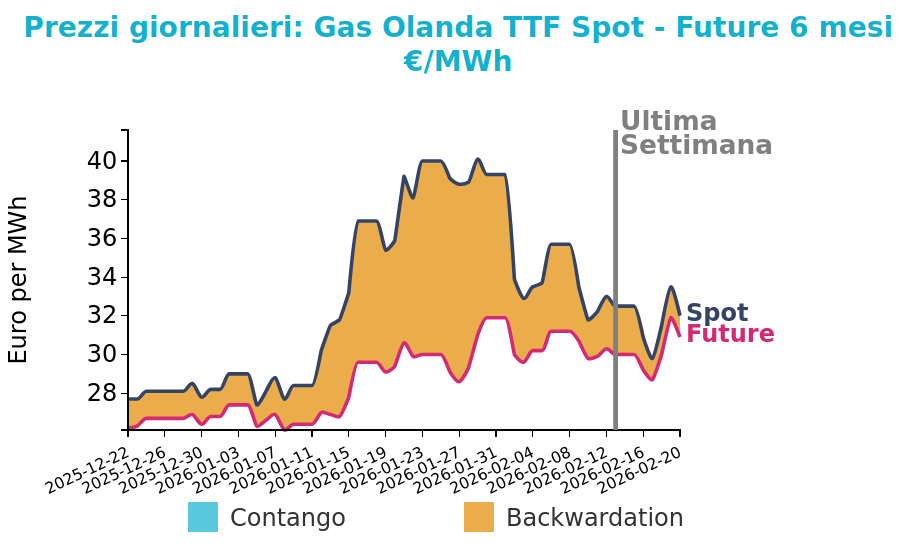

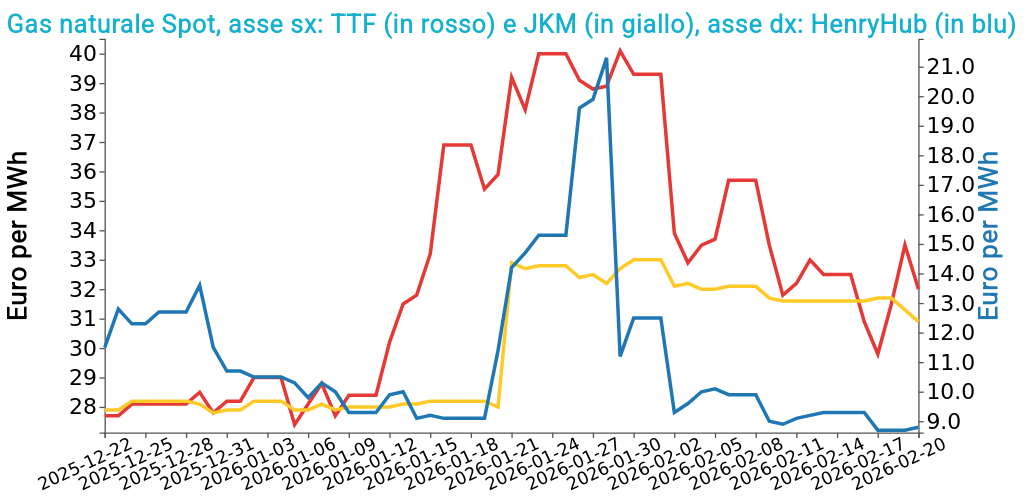

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 20 febbraio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 32.0 €/MWh (-0.5 €/MWh)

- HenryHub USA 8.8 €/MWh (-0.5 €/MWh)

- JKM Asia 30.9 €/MWh (-0.7 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Nella scorsa settimana i prezzi spot del gas in Europa hanno mostrato un andamento volatile, inizialmente penalizzati da previsioni meteorologiche più miti e ventose, per poi recuperare terreno a metà periodo a causa dell’acuirsi delle tensioni geopolitiche tra Stati Uniti e Iran.

Un calo delle importazioni via pipeline e una domanda più elevata nelle reti di distribuzione hanno ristretto il bilancio, parzialmente compensato da maggiori flussi di rigassificazione.

Sul fronte infrastrutturale è stata annunciata l’inversione dei flussi sul collegamento tra Paesi Bassi e Regno Unito, con implicazioni sugli scambi regionali.

All’inizio di questa settimana il TTF ha invece registrato un calo marcato, riflettendo un netto cambiamento delle previsioni meteo verso condizioni più calde e una conseguente revisione al ribasso della domanda. Questo ha allentato l’equilibrio del sistema, aprendo la possibilità di un ritorno alle iniezioni di stoccaggio a fine mese.

L’offerta appare stabile grazie alla riduzione delle manutenzioni norvegesi e a livelli elevati di GNL disponibile. Resta comunque un contesto caratterizzato da incertezza geopolitica e volatilità macroeconomica, amplificata dalle recenti decisioni tariffarie statunitensi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

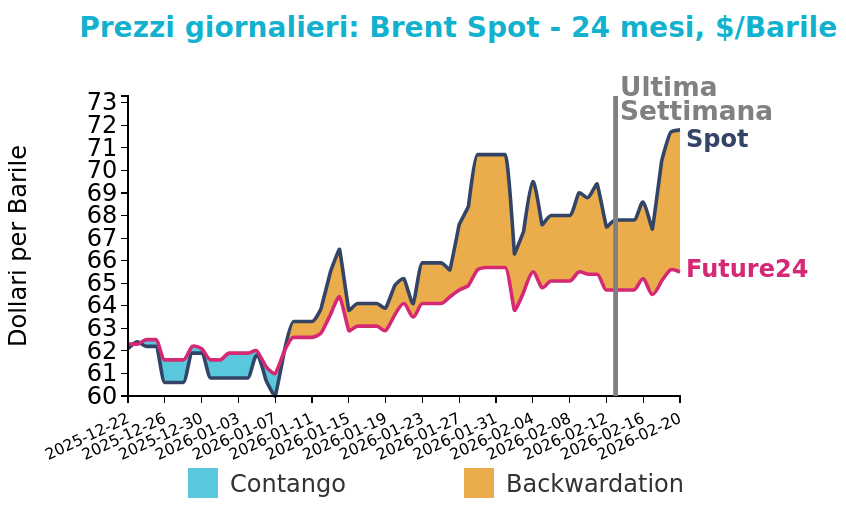

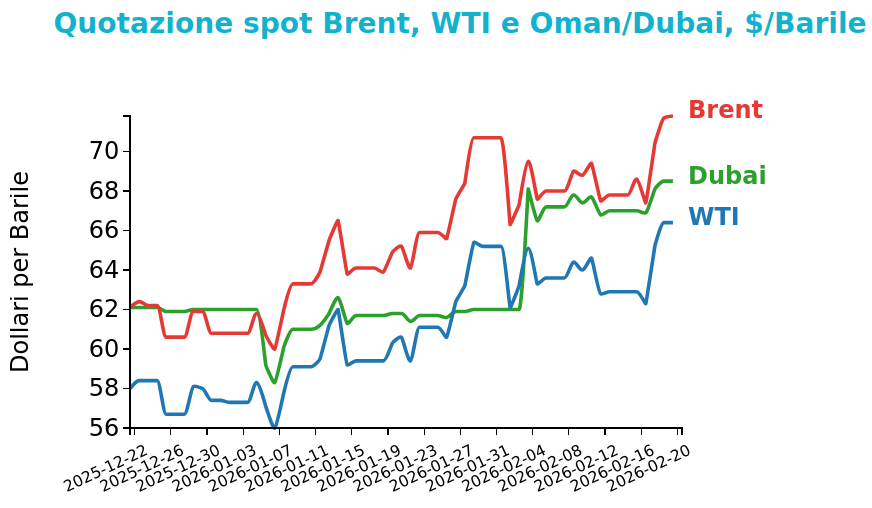

Petrolio

A fine settimana, i prezzi del Brent hanno chiuso a 71.8 $/bbl venerdì 20 febbraio, in aumento di 4.0 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI hanno anch’esse registrato un rialzo significativo, con una variazione di 3.5 $/bbl e chiudendo a 66.4 $/bbl.

Grafico 2: Andamento prezzo del petrolio

I prezzi del greggio hanno mostrato una dinamica sostenuta ma irregolare, influenzata principalmente dal permanere di un elevato premio per il rischio geopolitico e da fattori macroeconomici contrastanti. Le tensioni tra Stati Uniti e Iran hanno riacceso le preoccupazioni sulla sicurezza delle forniture, in particolare per il ruolo strategico dello Stretto di Hormuz.

Venerdì le quotazioni del Brent hanno toccato i massimi degli ultimi sei mesi, arrivando a 71.8 dollari al barile, sostenute anche da dati sulle scorte statunitensi in calo e da segnali di flussi commerciali in evoluzione verso l’Asia, pur con fasi di correzione legate a notizie diplomatiche e a segnali di normalizzazione dell’offerta.

Sul fronte opposto, pesa la prospettiva di un ritorno degli aumenti produttivi da parte di OPEC+ a partire da aprile, dopo la pausa del primo trimestre, in un contesto di segnali di domanda più deboli e stime di crescita riviste al ribasso, che alimentano il rischio di un allentamento dei bilanci e di una ricostruzione delle scorte. A questo si aggiunge l’incertezza legata alla politica commerciale statunitense, con nuove misure tariffarie annunciate che rafforzano la volatilità macroeconomica e contribuiscono a un atteggiamento più cauto sulla domanda energetica globale.

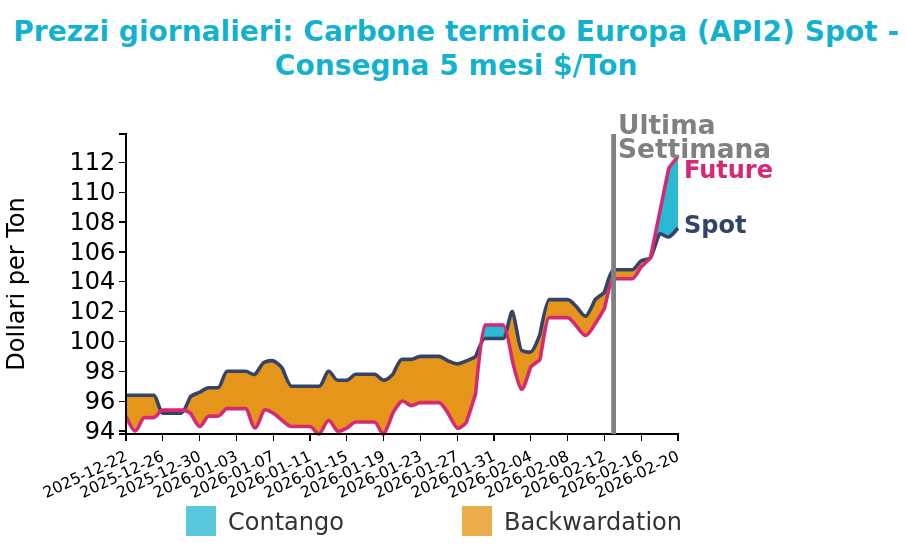

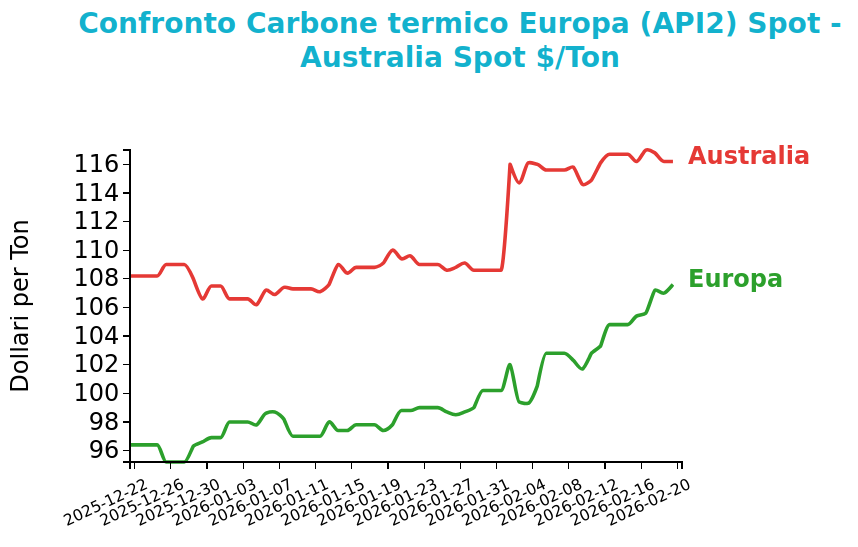

Carbone Termico

Venerdì 20 febbraio il prezzo del carbone termico Europa API2 ha chiuso a 107.6 $/ton, in crescita di 2.8 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano sono rimasti stabili, registrando una variazione di -0.5 $/ton e chiudendo a 116.2 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il sostegno ai prezzi del carbone termico API2 è arrivato principalmente da fattori di offerta che hanno compensato il progressivo indebolimento della domanda nel Nord Ovest europeo. Le attese di una significativa riduzione delle esportazioni indonesiane, legata a quote produttive inferiori alle richieste e a obblighi crescenti di destinazione al mercato domestico, hanno rafforzato il mercato fisico, incidendo anche sui prezzi australiani.

In Europa i segnali di consumo si sono attenuati con l’avvicinarsi della stagione primaverile e temperature superiori alla norma che hanno ridotto la generazione a carbone. In Germania i clean dark spreads sono tornati negativi, anche per effetto dell’aumento dei futures EUA che ha accresciuto il costo marginale del carbone rispetto al gas, determinando un calo marcato della produzione elettrica da hard coal.

In Asia la domanda si è mostrata più debole per fattori stagionali e per il ribasso dei prezzi del GNL, mentre nel comparto metallurgico le quotazioni hanno evidenziato un lieve arretramento.

Potrebbero interessarti anche:

Tensione per i mercati energetici: gas, petrolio e carbone nell’attesa delle decisioni degli Stati Uniti

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Conflitto e blocchi della produzione guidano i mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori sull’offerta spingono al rialzo i prezzi dei metalli industriali [ leggi tutto ]

Energia sotto pressione: gas e petrolio sostenuti dal rischio geopolitico, carbone in flessione ma ancora competitivo sul gas

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]