Il gas naturale corregge dopo il forte rally, mentre l’incertezza geopolitica resta elevata

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

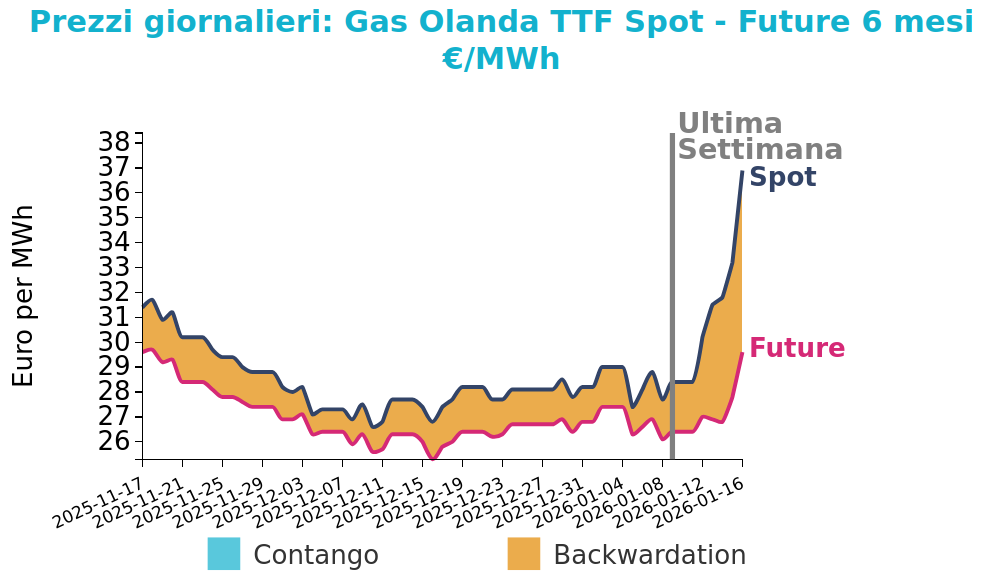

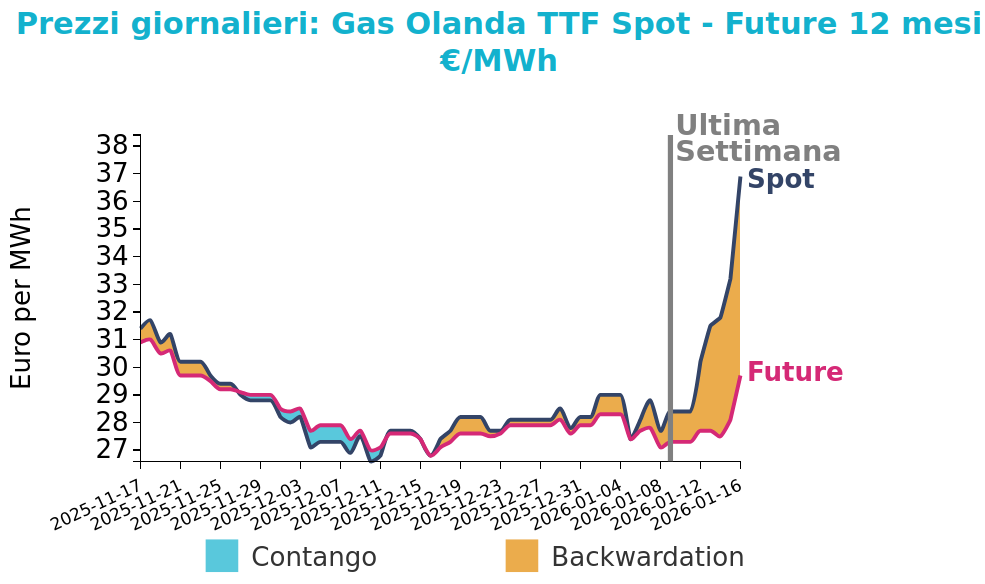

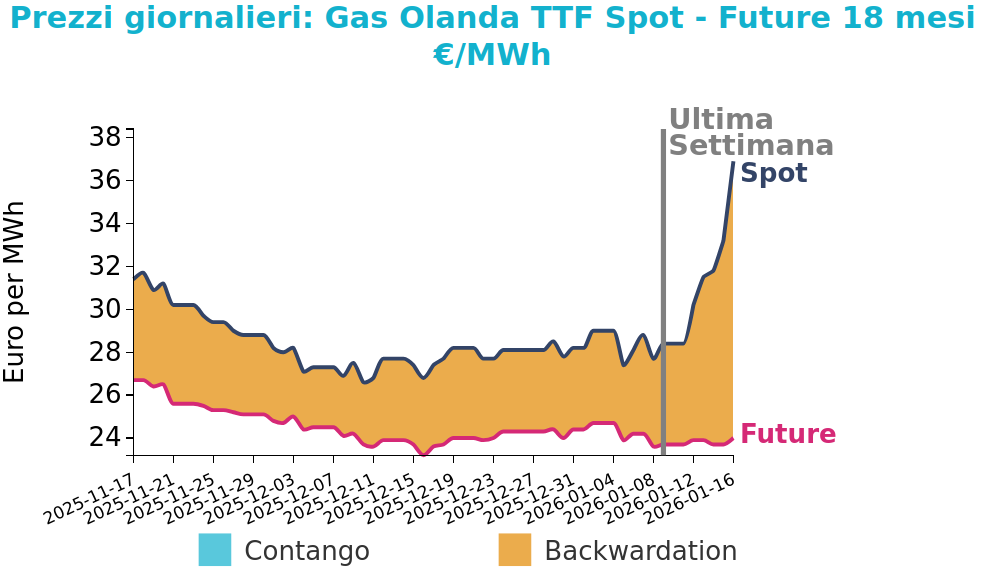

I prezzi del gas in Europa hanno registrato un forte rialzo nella scorsa settimana, con il contratto TTF front month in aumento di oltre il 30% e un movimento ancora più marcato sul mercato britannico NBP.

L’ascesa è stata sostenuta da una combinazione di fattori, dall’evoluzione delle previsioni meteo alla chiusura di posizioni short da parte dei fondi, che dopo l’innesco dei fondamentali hanno amplificato il movimento al rialzo. Sebbene le temperature siano rimaste relativamente miti dopo il precedente calo, i modelli hanno progressivamente segnalato un possibile ritorno del freddo verso la fine di gennaio, riaccendendo l’attenzione sulla domanda per riscaldamento.

Parallelamente, i livelli di stoccaggio del gas nel Nord Ovest europeo risultano inferiori a quelli osservati negli ultimi anni, aumentando la sensibilità del mercato alle variazioni climatiche. Ulteriore supporto è arrivato dal prolungamento dell’indisponibilità di alcuni reattori nucleari francesi, che ha rafforzato il ricorso al gas nella produzione elettrica.

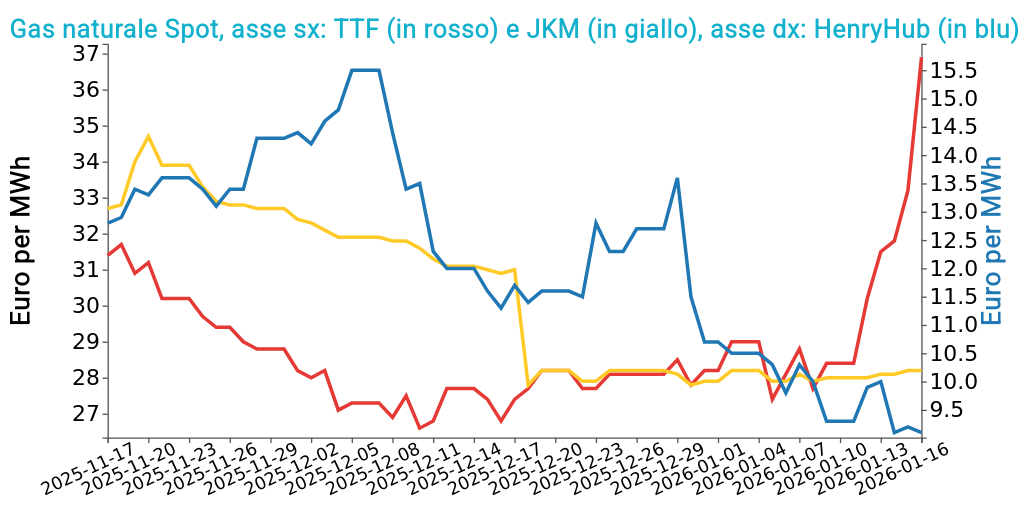

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 16 gennaio sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 36.9 €/MWh (+8.5 €/MWh)

- HenryHub USA 9.1 €/MWh (-0.2 €/MWh)

- JKM Asia 28.2 €/MWh (+0.2 €/MWh)

All’inizio della nuova settimana i prezzi mostrano una correzione dopo il rapido rialzo precedente. Il contratto TTF front month scende in modo significativo, riflettendo fattori tecnici legati a un mercato in eccesso di acquisti e l’aggiornamento delle previsioni meteo verso condizioni più miti.

Attese di maggiore produzione eolica nel Nord Ovest europeo contribuiscono a ridurre la domanda di gas per la generazione elettrica. Sul fronte dell’offerta, le forniture restano abbondanti grazie a flussi di GNL elevati e produzioni norvegesi sostenute.

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

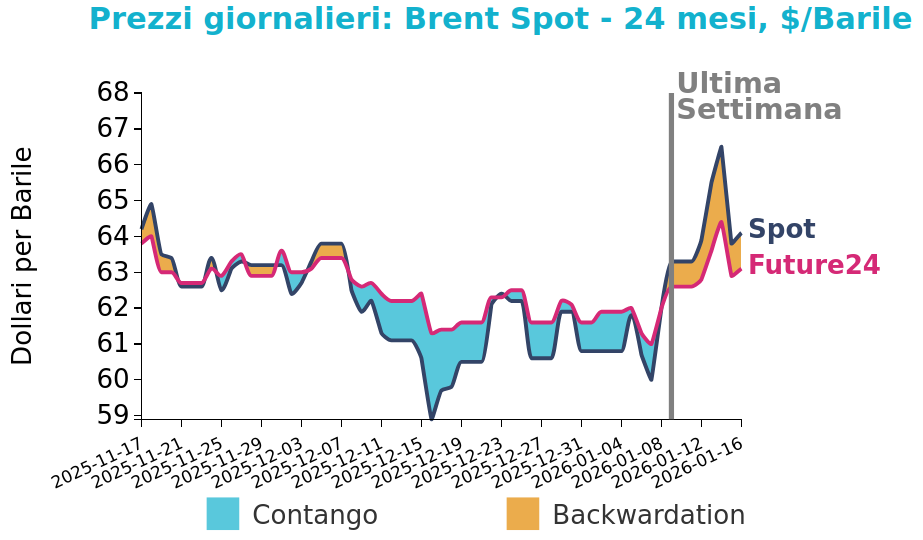

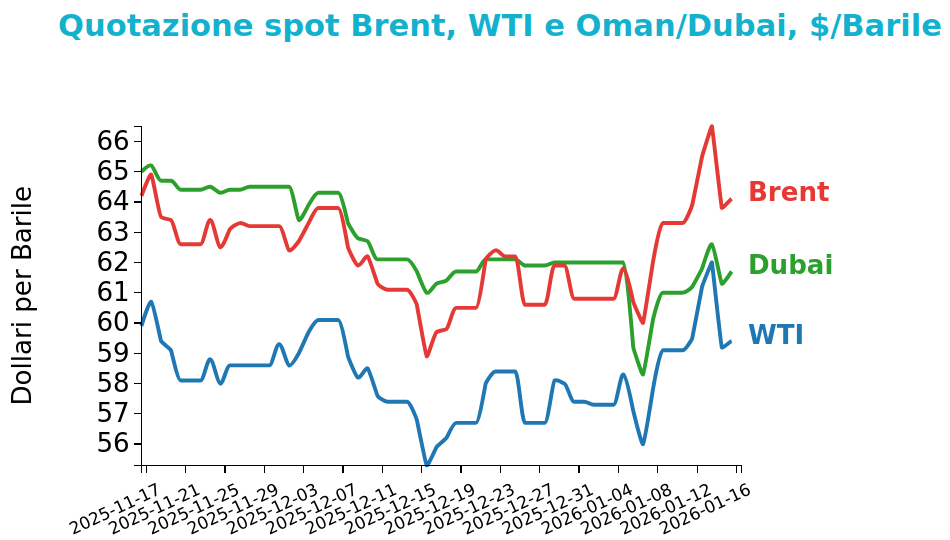

I prezzi del Brent hanno chiuso a 64.1 $/bbl venerdì 16 gennaio, in aumento di 0.8 $/bbl rispetto alla chiusura della settimana precedente. Le quotazioni del WTI sono rimaste stabili registrando una variazione di 0.3 $/bbl e chiudendo a 59.4 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Nell’ultima settimana i prezzi del petrolio hanno mostrato forti oscillazioni, inizialmente sostenuti dalle tensioni geopolitiche legate all’Iran e successivamente penalizzati da fattori di offerta e da dati macro meno favorevoli. All’inizio della settimana le quotazioni sono salite fino ai massimi di sette settimane, riflettendo il timore di possibili interruzioni delle esportazioni iraniane in un contesto di proteste interne, minacce di interventi statunitensi e attacchi con droni a infrastrutture strategiche. Il movimento rialzista è stato favorito anche da segnali di rafforzamento della domanda negli Stati Uniti.

A partire da giovedì il mercato ha però invertito la rotta, dopo dichiarazioni che hanno ridimensionato il rischio di un’escalation militare e dopo la pubblicazione di dati sulle scorte statunitensi superiori alle attese. A ciò si è aggiunta la prospettiva di un aumento dell’offerta venezuelana, che ha rafforzato la pressione ribassista.

Un parziale recupero a fine settimana è stato legato a ricoperture tecniche, ma il contesto resta caratterizzato da un equilibrio di mercato giudicato complessivamente ben fornito.

Per i prossimi giorni, il mercato resta diviso tra fattori di supporto e di debolezza. Da un lato pesano le incertezze sulle esportazioni iraniane, i rischi logistici nel Mar Nero e la possibilità di un irrigidimento delle sanzioni sul petrolio russo. Dall’altro, il rientro progressivo del greggio venezuelano e la riduzione del premio geopolitico limitano il potenziale di rialzo dei prezzi nel breve termine.

Carbone Termico

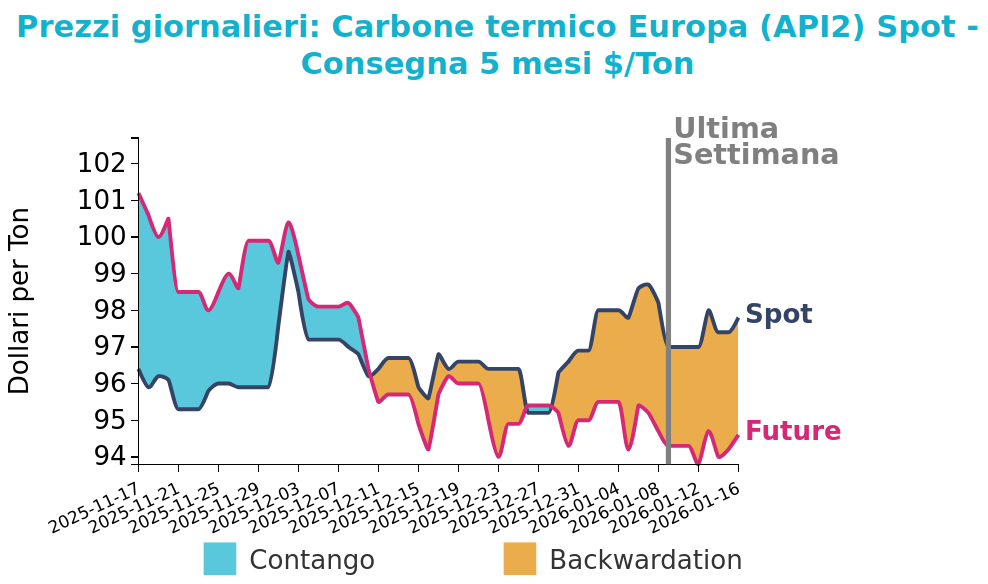

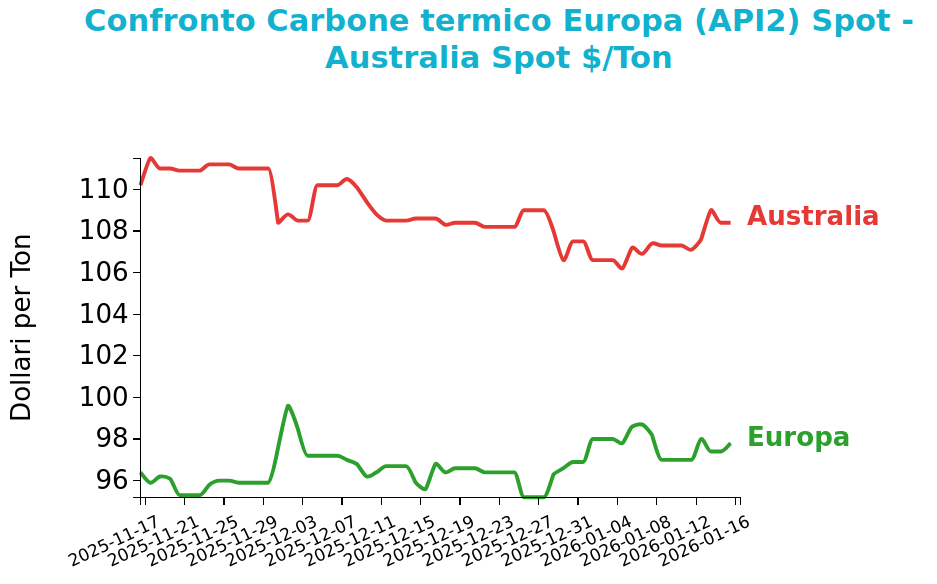

Venerdì 16 gennaio il prezzo del carbone termico Europa API2 ha chiuso a 97.8 $/ton, in crescita di 0.8 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno registrato un aumento di 1.1 $/ton, attestandosi a 108.4 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

L’impennata delle quotazioni TTF non si è tradotta in un sostegno immediato al carbone, anche perché il movimento sul gas si è parzialmente riassorbito già all’inizio della nuova settimana, riaprendo interrogativi sulla direzione dei prezzi energetici nel breve periodo.

Sul fronte internazionale, i mercati del carbone termico marittimo hanno evidenziato lievi rialzi, sia per il prodotto australiano ad alto potere calorifico sia per quello a più basso contenuto energetico, in un contesto tuttavia caratterizzato da fondamentali deboli e da una domanda cinese ancora rallentata.

In Indonesia, l’annuncio di una possibile riduzione delle quote produttive future non ha generato un impatto significativo sul sentiment di breve termine. I prezzi domestici cinesi sono rimasti stabili, ma su livelli inferiori rispetto allo scorso anno. Più sostenuto il mercato del carbone metallurgico, dove i prezzi hanno raggiunto i massimi da diversi mesi a causa di interruzioni dell’offerta in Australia legate a eventi meteorologici avversi che hanno colpito infrastrutture portuali strategiche.

In Europa, la produzione elettrica da carbone in Germania è aumentata grazie a temperature più fredde, mentre il differenziale economico tra carbone e gas resta sfavorevole al primo. Le scorte nei terminali ARA rimangono su livelli adeguati. Nel complesso, l’elevata volatilità del gas e l’incertezza geopolitica continuano a rappresentare i principali fattori di rischio, giustificando un outlook complessivamente neutrale per il carbone nel breve periodo.

Potrebbero interessarti anche:

Prevale l’incertezza sui prezzi finanziari delle commodity nel breve termine

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeProsegue il trend rialzista dei metalli preziosi e non ferrosi [ leggi tutto ]

Energia in bilico tra meteo e geopolitica

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiLa CO₂ torna a 90 €/ton dopo più di due anni [ leggi tutto ]

Prezzi delle commodity guidati dall’incertezza geopolitica e dalle news sull’offerta

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeNuovi massimi storici per i prezzi di rame, argento e platino [ leggi tutto ]