Energia in bilico tra meteo e geopolitica

La CO₂ torna a 90 €/ton dopo più di due anni

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 9 gennaio sul mercato del gas naturale, rispetto al venerdì precedente:

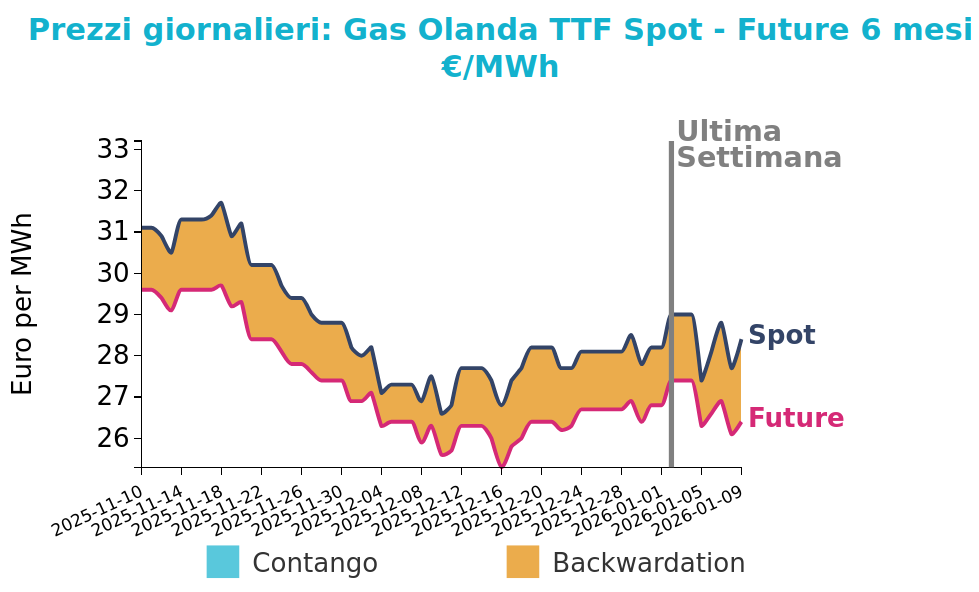

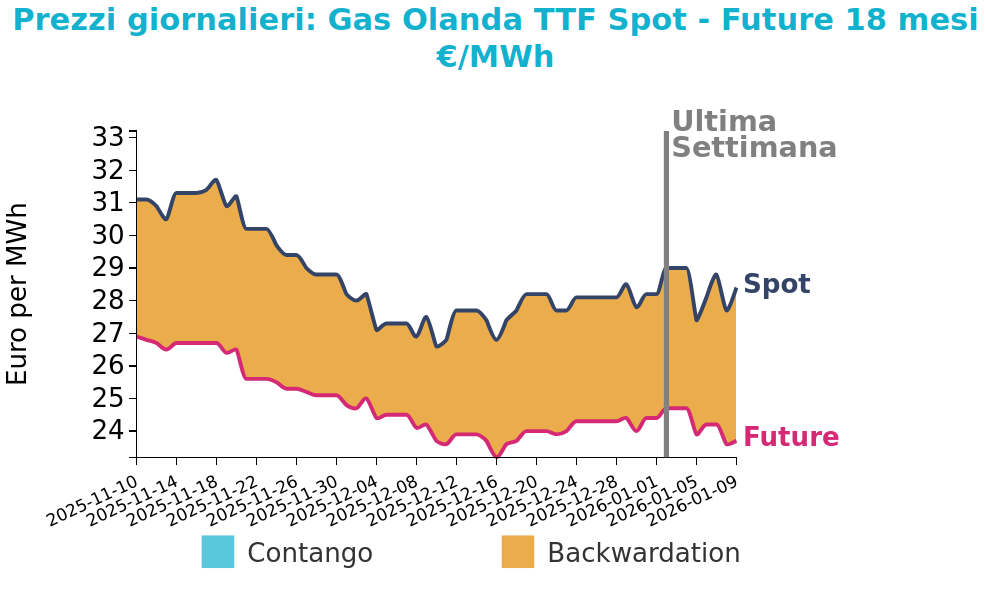

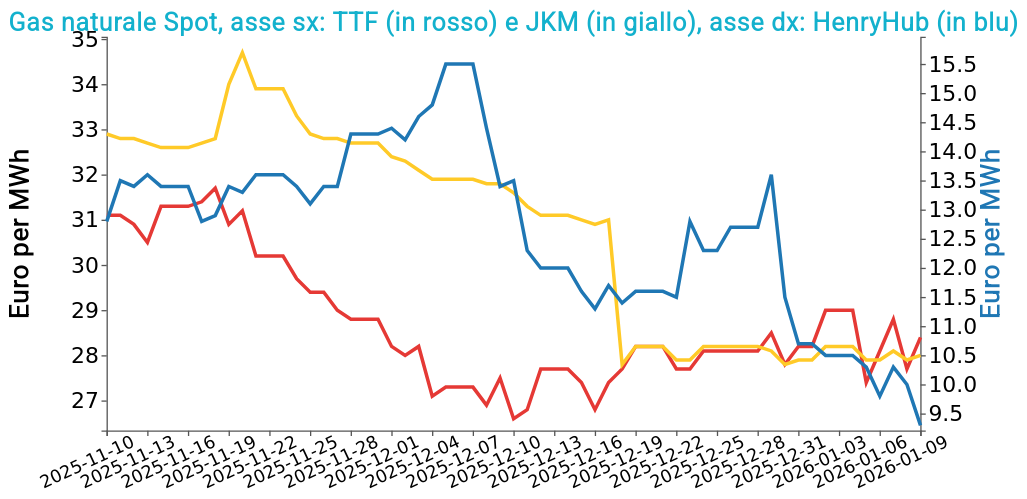

- TTF Olanda 28.4 €/MWh (-0.6 €/MWh)

- HenryHub USA 9.3 €/MWh (-1.2 €/MWh)

- JKM Asia 28.0 €/MWh (-0.2 €/MWh)

Nel mercato europeo del gas il TTF front month ha continuato a muoversi in una fascia ristretta, riflettendo un equilibrio tra domanda legata alle condizioni meteorologiche e un’offerta abbondante garantita da forti flussi norvegesi, alti livelli di rigassificazione di GNL e prelievi dagli stoccaggi.

Le variazioni giornaliere sono state guidate soprattutto dalle revisioni delle previsioni di temperatura e di vento, mentre le tensioni geopolitiche hanno aggiunto un fattore di incertezza senza incidere in modo diretto sulla disponibilità fisica.

I prezzi asiatici del GNL hanno seguito da vicino l’andamento europeo, con il mercato del Nord Est asiatico indebolito da una domanda finale contenuta e da livelli elevati di scorte nei terminali di Cina e Corea del Sud. La struttura degli spread tra Asia ed Europa ha mantenuto chiuse le principali rotte di arbitraggio, favorendo il collocamento dei carichi atlantici in Europa. Anche i carichi statunitensi continuano a essere diretti prevalentemente verso l’Atlantico, nonostante un allentamento dei noli marittimi.

Sul fronte dell’offerta globale le spedizioni sono aumentate grazie al miglioramento delle operazioni in diversi terminali statunitensi, al rafforzamento dei flussi nigeriani e alla ripresa delle esportazioni canadesi, mentre rimangono incertezze su nuovi progetti come Golden Pass e Darwin.

Nel complesso il mercato resta dominato dall’interazione tra dinamica meteorologica, flussi di GNL e distribuzione geografica delle navi.

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

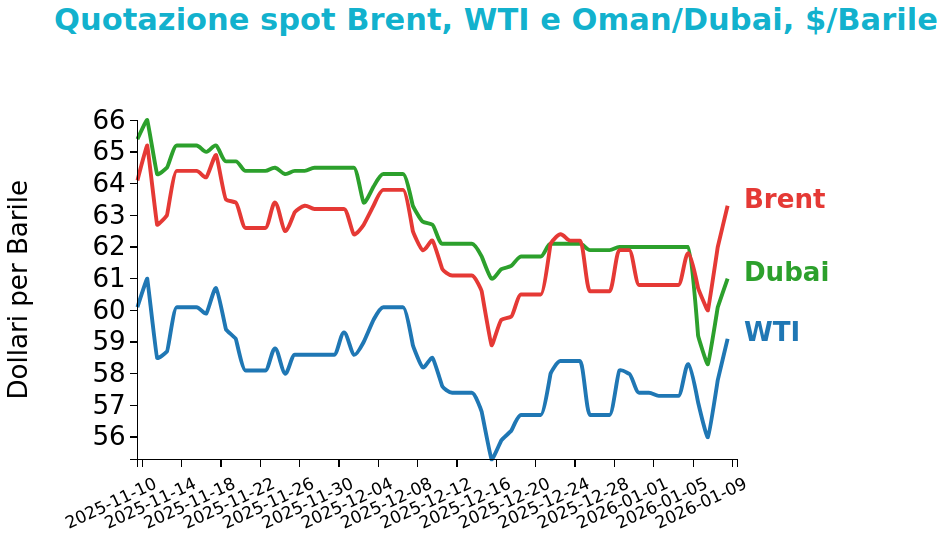

Petrolio

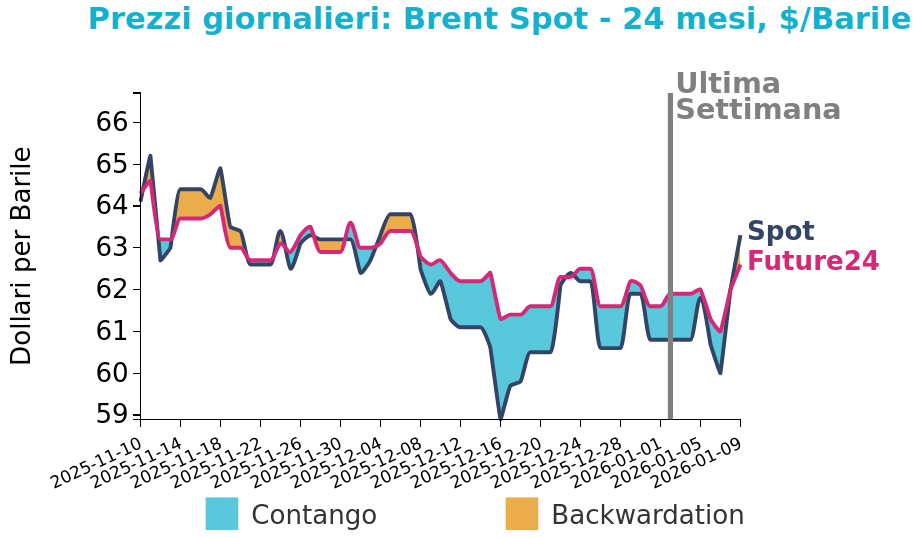

I prezzi del Brent hanno chiuso a 63.3 $/bbl venerdì 9 gennaio, in aumento di 2.5 $/bbl rispetto alla chiusura della settimana precedente. Anche le quotazioni del WTI hanno registrato un rialzo, con una variazione di 1.8 $/bbl, chiudendo a 59.1 $/bbl.

Grafico 2: Andamento prezzo del petrolio

I prezzi del petrolio si muovono in una fase di sostanziale stabilità, con oscillazioni contenute in un intervallo definito salvo nuovi sviluppi nelle tensioni tra Stati Uniti e Iran che potrebbero offrire un impulso direzionale più chiaro.

Il rischio geopolitico resta elevato e continua a sostenere le quotazioni attraverso un premio per l’incertezza che limita le correzioni, mentre il potenziale di rialzo appare frenato dalle preoccupazioni sull’offerta. In particolare il possibile rientro sul mercato di volumi di greggio venezuelano attualmente in stoccaggio alimenta una propensione a vendere sui rialzi in un contesto percepito come già abbondantemente fornito.

Nella settimana precedente le quotazioni hanno chiuso in aumento pur mostrando forte volatilità, riflettendo l’alternanza tra timori per le forniture e segnali di surplus globale atteso nel 2026. Le tensioni legate al Venezuela e agli equilibri in Medio Oriente hanno inizialmente sostenuto i prezzi, seguite da prese di beneficio quando l’attenzione è tornata sull’aumento della produzione e sull’accumulo di scorte. Il recupero finale è stato favorito da nuovi fattori di rischio geopolitico, da una produzione OPEC inferiore alle attese e dall’incertezza sulle strategie statunitensi per il greggio venezuelano.

Nel breve periodo il mercato resta quindi sospeso tra il sostegno derivante dalle tensioni militari che coinvolgono l’Iran e il potenziale aumento dell’offerta proveniente dal Venezuela, con operatori pronti a reagire a segnali di disponibilità fisica o a ulteriori shock geopolitici.

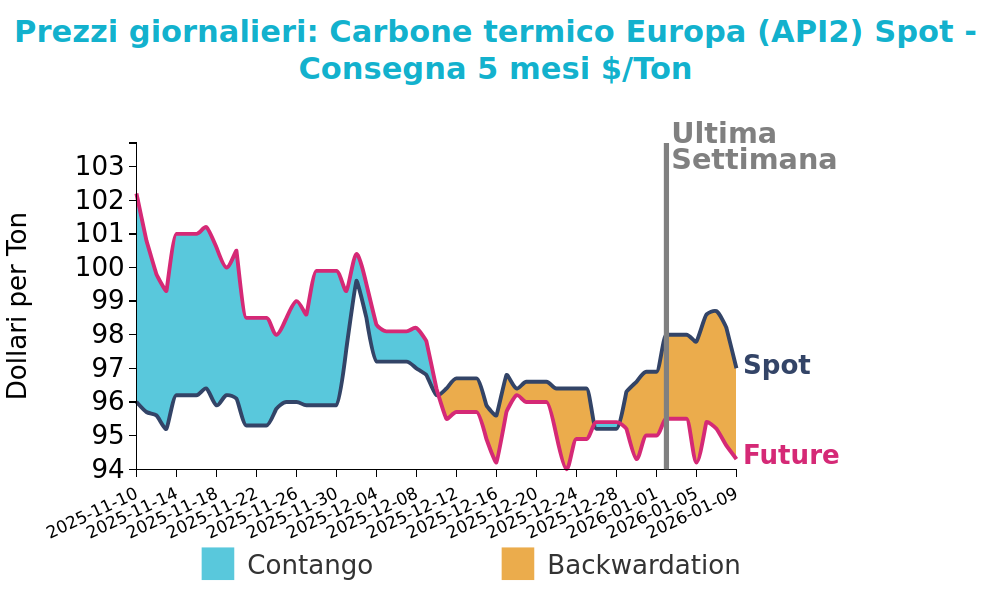

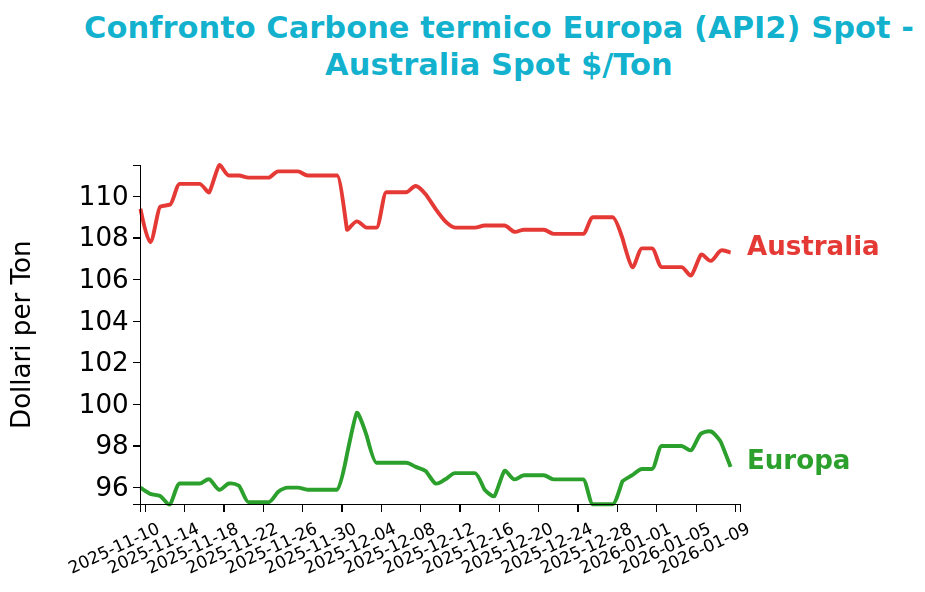

Carbone Termico

Venerdì 9 gennaio il prezzo del carbone termico Europa API2 ha chiuso a 97 $/ton, in riduzione di -1.0 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno, invece, registrato un lieve aumento di 0.7 $/ton, attestandosi a 107.3 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La produzione a carbone in Germania è cresciuta in modo significativo, determinando un maggiore utilizzo degli impianti e contribuendo a sostenere il prezzo dell’API2. Le scorte nei porti ARA sono aumentate rispetto a due settimane prima ma restano inferiori ai livelli di un anno fa e risultano in linea con la stagionalità invernale. Nonostante ciò il gas mantiene un vantaggio di costo rispetto al carbone, limitando l’attrattività della generazione a carbone.

Fuori dall’Europa, i prezzi del carbone australiano e cinese sono aumentati grazie a un rafforzamento della domanda interna cinese e a un calo delle scorte nei porti della Cina settentrionale.

In Australia, le esportazioni sono state colpite dal ciclone Koji che ha causato disagi logistici e meteorologici nelle aree minerarie del Queensland.

Nel segmento del carbone metallurgico, le interruzioni nei porti australiani hanno spinto i prezzi ai massimi da diversi mesi.

Nel complesso, l’attenuazione del freddo in Europa e la competitività del gas suggeriscono un indebolimento della domanda di carbone nel breve termine, mentre le dinamiche asiatiche restano più eterogenee.

Potrebbero interessarti anche:

Impatto della de-escalation sui prezzi finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeCome sono variati i costi del trasporto marittimo in seguito alla chiusura dello stretto di Hormuz? [ leggi tutto ]

Tensione per i mercati energetici: gas, petrolio e carbone nell’attesa delle decisioni degli Stati Uniti

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Conflitto e blocchi della produzione guidano i mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori sull’offerta spingono al rialzo i prezzi dei metalli industriali [ leggi tutto ]