Gas in calo sotto la pressione di un’offerta abbondante

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

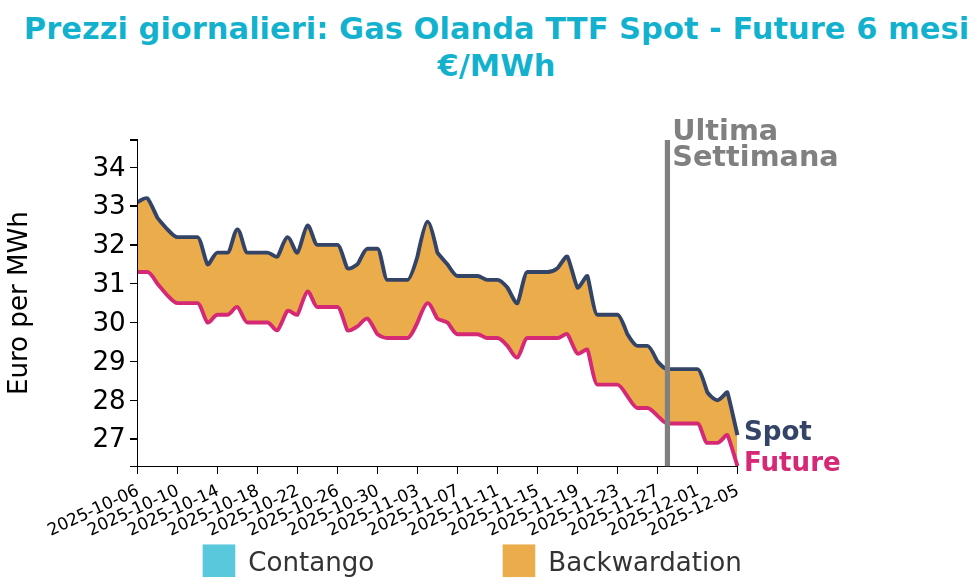

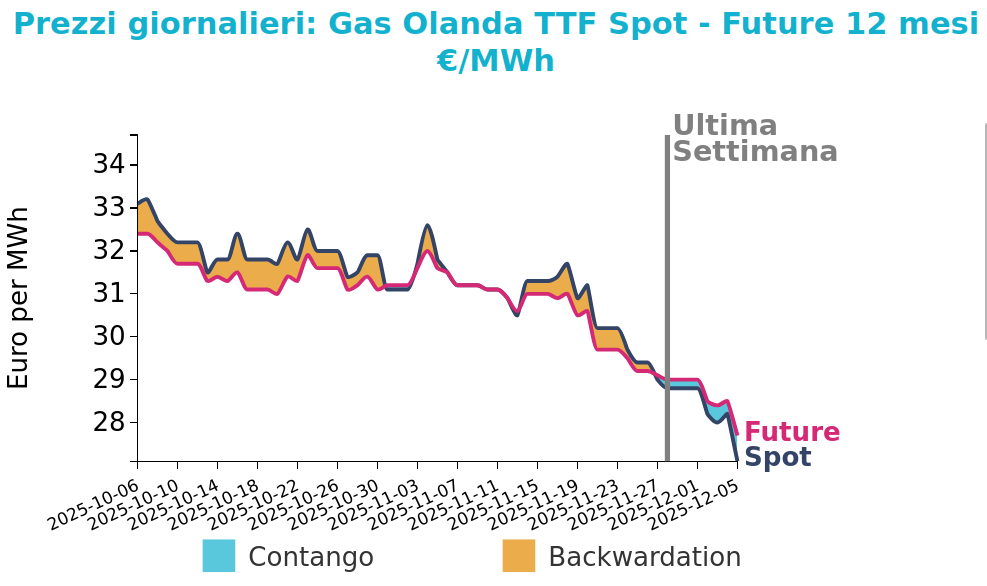

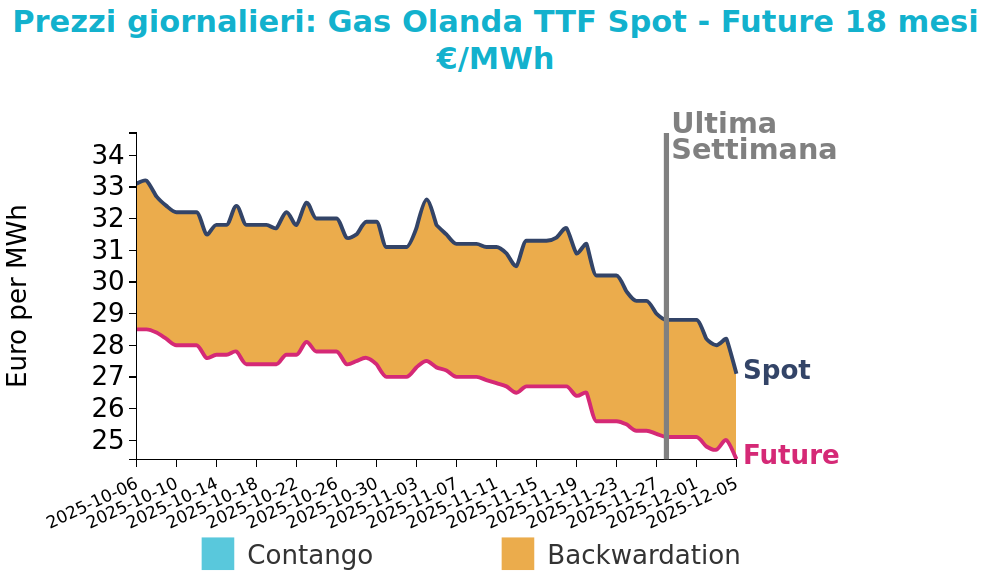

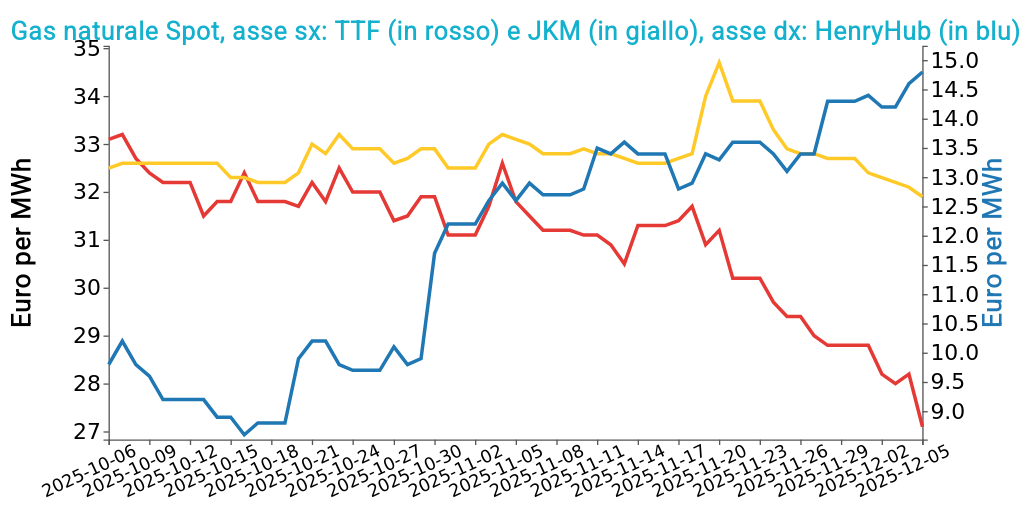

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 5 dicembre sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 27.1 €/MWh (-1.7 €/MWh)

- HenryHub USA 14.8 €/MWh (+0.5 €/MWh)

- JKM Asia 31.9 €/MWh (-0.8 €/MWh)

La scorsa settimana il contratto TTF font-month ha proseguito la sua fase di ribasso, complice un quadro fondamentale indebolito da temperature miti e previsioni meteo favorevoli. Anche nel Regno Unito la riduzione della domanda ha riportato il differenziale NBP–TTF su valori leggermente scontati, favorendo un modesto incremento dei flussi verso il Continente.

Sul fronte politico la conferma da parte della Commissione europea dell’interruzione definitiva delle importazioni di gas russo non ha generato reazioni rilevanti nei prezzi, mentre alcune indiscrezioni su colloqui diplomatici hanno contribuito a un lieve peggioramento del sentiment.

All’inizio di questa settimana il mercato ha registrato un rimbalzo contenuto, pur restando influenzato da temperature insolitamente miti. L’attenzione si sta però spostando sulle settimane successive, quando il clima dovrebbe tornare in linea con la media stagionale in un contesto di domanda ridotta per le festività.

Sul lato dell’offerta permangono elementi di incertezza legati ai minori arrivi di GNL e allo sciopero di Montoir, mentre rallentamenti nelle infrastrutture di Zeebrugge potrebbero aggiungere ulteriore volatilità. La debolezza della domanda internazionale e l’ampia disponibilità di GNL hanno favorito un generale calo dei prezzi anche in Asia, con noli spot in discesa dopo i picchi di dicembre. L’offerta globale resta solida nonostante alcuni fermi tecnici negli impianti statunitensi e il rinvio della ripartenza di progetti in Canada e Australia.

In Europa nord-occidentale le temperature sopra la media continuano a ridurre la domanda di riscaldamento, delineando una prospettiva complessivamente ribassista per la settimana in corso.

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

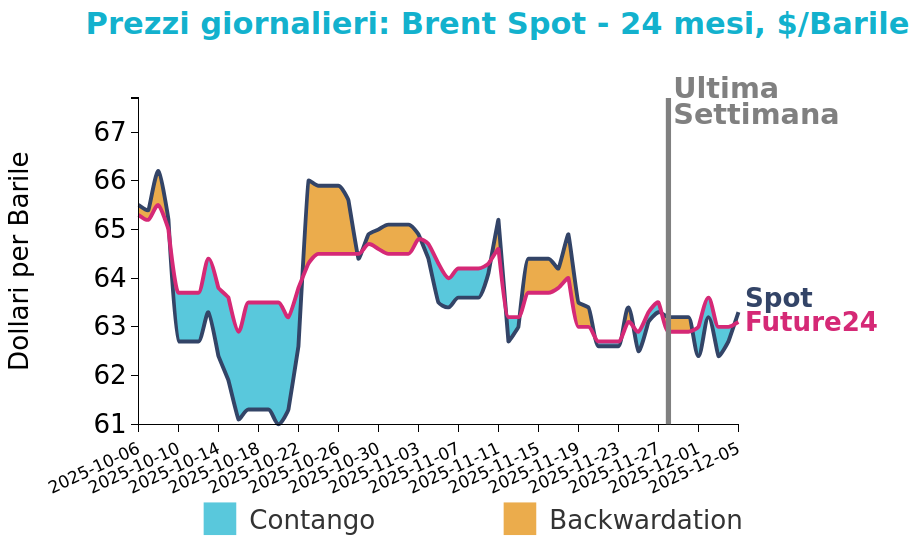

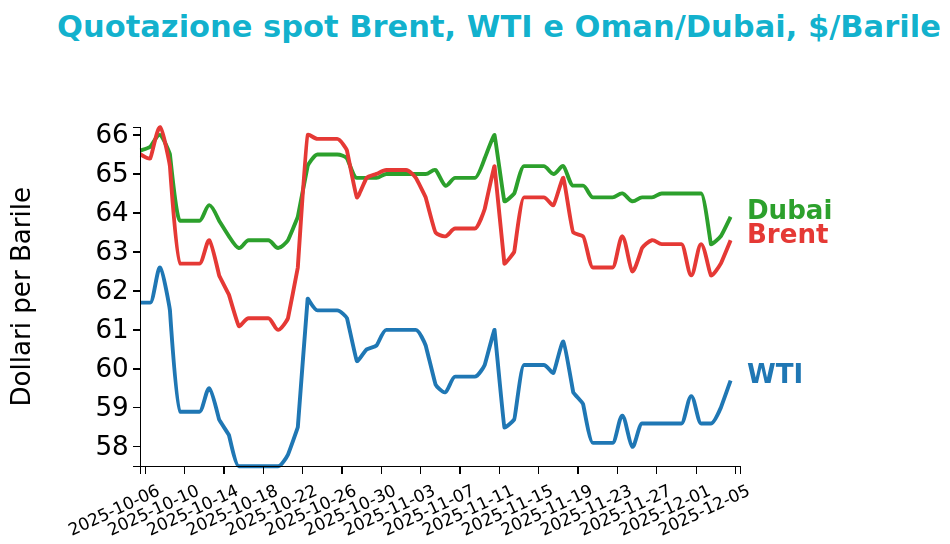

Petrolio

I prezzi del Brent hanno chiuso a 63.3 $/bbl venerdì 5 dicembre, in aumento di 0.1 $/bbl rispetto alla chiusura della settimana precedente. Il WTI ha registrato invece una crescita più significativa, con una variazione di 1.1 $/bbl e chiudendo le quotazioni a 59.7 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La settimana è stata caratterizzata da movimenti moderati ma significativi del mercato petrolifero, influenzati da una combinazione di fattori geopolitici, macroeconomici e di offerta. Nel complesso i prezzi hanno mostrato una tendenza leggermente rialzista, sostenuta dalle tensioni sul sistema di esportazione russo, dall’impatto degli scioperi e degli attacchi alle infrastrutture energetiche e dalle prospettive di una politica monetaria più accomodante negli Stati Uniti. Pur in presenza di timori legati all’eccesso di offerta e all’aumento delle scorte americane, il sentiment si è progressivamente consolidato grazie agli sviluppi geopolitici e alla possibile riduzione dei tassi da parte della Federal Reserve, che potrebbe stimolare la domanda di energia.

Un ruolo centrale è stato svolto dalle interruzioni nella logistica russa, in particolare dal danneggiamento delle infrastrutture del CPC e dagli attacchi alla rete di esportazione, che hanno ridotto la disponibilità di barili pronti sul mercato e aumentato la percezione di rischio. A ciò si è aggiunto il dibattito in seno al G7 e all’Unione europea sulla possibile introduzione di un divieto totale ai servizi marittimi per il greggio russo, misura che potrebbe comprimere ulteriormente l’offerta globale e incrementare la volatilità.

Sul fronte macroeconomico, segnali di rallentamento dell’economia statunitense e un’inflazione in moderazione hanno accresciuto le aspettative di un taglio dei tassi, con effetti potenzialmente favorevoli per le materie prime.

Nel frattempo la ripresa delle attività di raffinazione dopo la manutenzione stagionale ha aumentato la domanda di greggio, contribuendo a riequilibrare il mercato.

Tra i fattori ribassisti si è distinta la solidità dei flussi tra India e Russia, con nuovi acquisti di carichi scontati che mantengono una valvola di sfogo per l’export russo e attenuano la pressione sull’offerta internazionale.

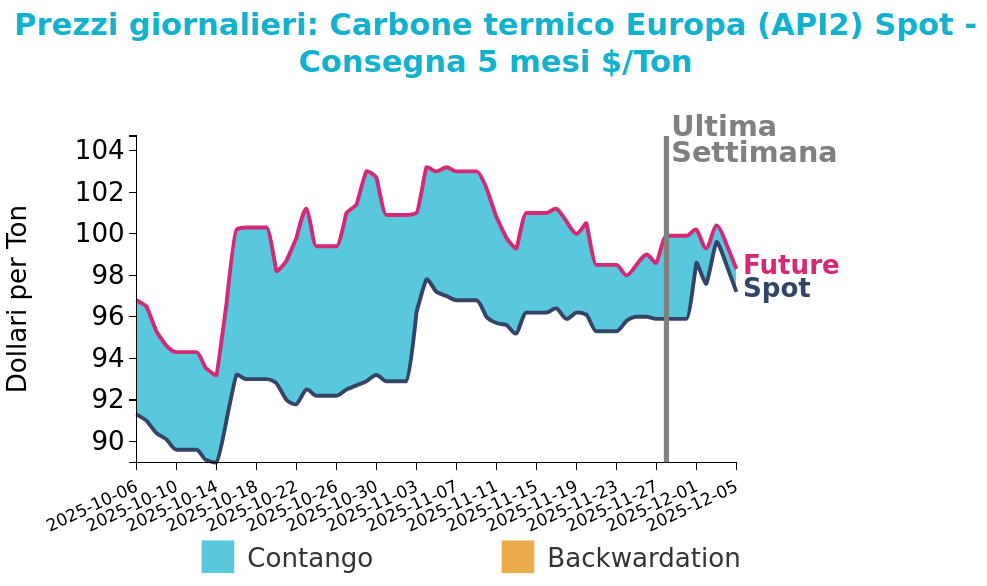

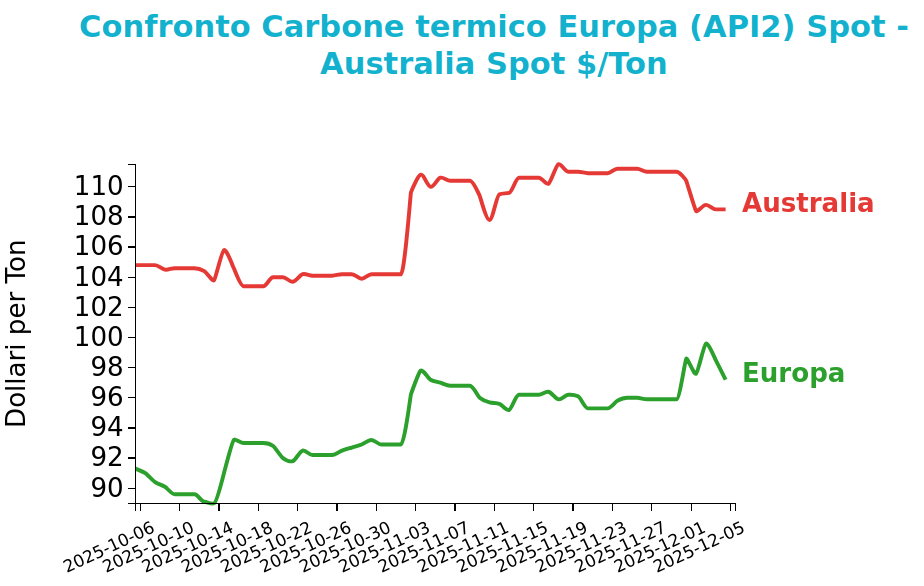

Carbone Termico

Venerdì 5 dicembre il prezzo del carbone termico Europa API2 ha chiuso a 97.2 $/ton, in rialzo di 1.3 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno seguito una dinamica opposta, con una variazione di -2.5 $/ton, attestandosi a 108.5 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Il mercato del carbone termico ha mostrato movimenti moderati, con il contratto API2 con consegna ravvicinata in lieve rialzo settimanale ma ancora inserito in un trend annuale debole. Nonostante l’aumento stagionale dell’utilizzo di carbone per la generazione elettrica nell’UE, la pressione ribassista proveniente dal mercato del gas ha continuato a pesare sui prezzi, in un contesto in cui il TTF si è mosso su livelli particolarmente depressi. Anche su base annua il calo dell’API2 riflette in larga misura la forte flessione del gas, che ha migliorato la competitività relativa del combustibile alternativo.

In Cina la fase di rifornimento stagionale non ha sostenuto i prezzi, segnale di un mercato ampiamente rifornito e di consumi meno dinamici del previsto. Nel comparto metallurgico, il carbone da coke australiano ha registrato un recupero grazie a un’offerta limitata, pur in presenza di una domanda meno vigorosa. In Europa i segnali di domanda restano deboli: sebbene la produzione elettrica a carbone sia aumentata su base mensile, il confronto annuo mostra un calo significativo e le prospettive per dicembre restano piatte. Le scorte ARA si mantengono su livelli confortevoli e gli indicatori economici favoriscono il gas rispetto al carbone, come mostrano sia gli spread negativi sia i costi marginali inferiori della generazione a gas. Temperature più miti e una probabile riduzione dell’attività industriale nel periodo natalizio accentuano ulteriormente i rischi ribassisti. Nel complesso, le quotazioni API2 appaiono orientate verso una stabilità fragile o un lieve calo nel breve periodo.

Potrebbero interessarti anche:

Prezzi delle commodity in divergenza

Pubblicato da Luigi Bidoia. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeI mercati globali di metalli ed energia si muovono su percorsi opposti, mentre in Italia il PUN si separa dal prezzo del gas [ leggi tutto ]

Mercati energetici: gas in calo, petrolio in correzione, carbone stabile

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Nuove attese di tagli dei tassi spingono al rialzo i metalli

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori di riduzione dell’offerta di stagno e nichel dall’Indonesia [ leggi tutto ]