Quadro dei mercati energetici: gas stabile, petrolio debole

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

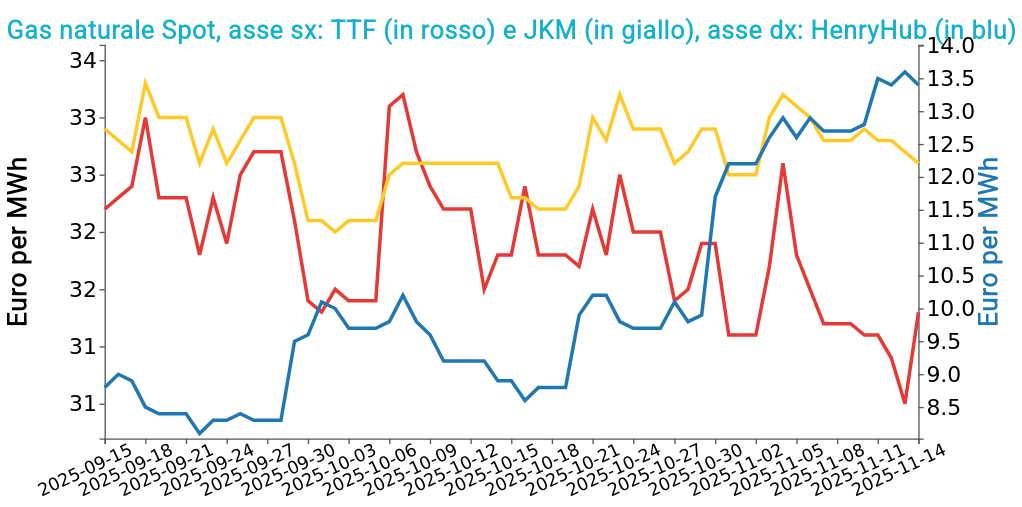

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 14 novembre sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 31.3 €/MWh (+0.1 €/MWh)

- HenryHub USA 13.4 €/MWh (+0.7 €/MWh)

- JKM Asia 32.6 €/MWh (-0.2 €/MWh)

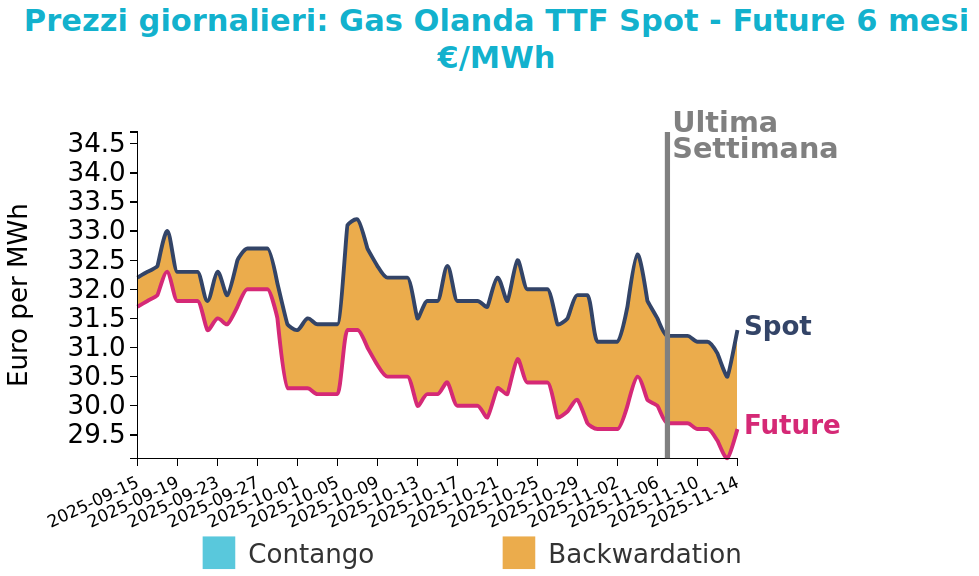

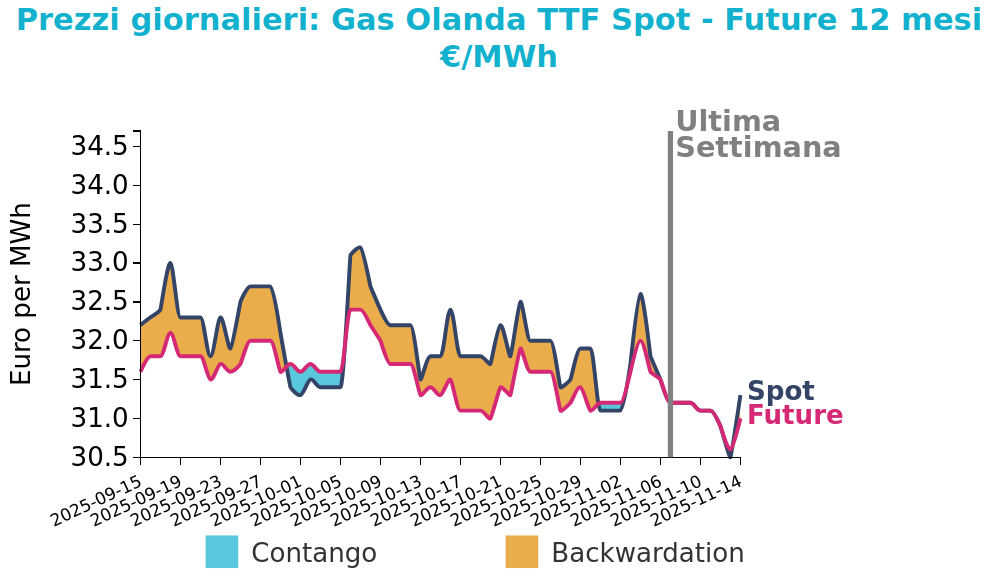

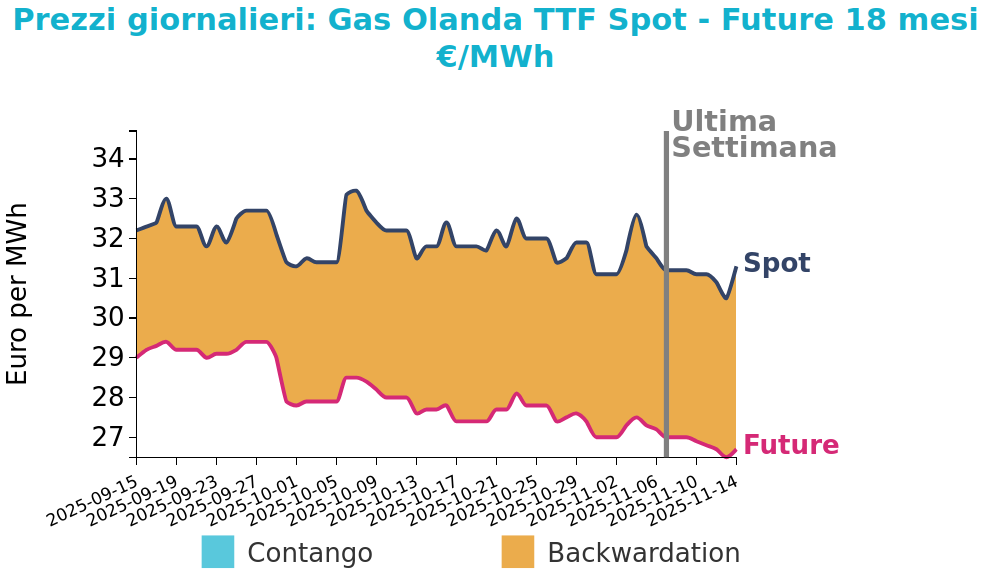

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La scorsa settimana il contratto TTF front-month ha registrato un andamento laterale determinato dalla stabilità dei fondamentali di domanda e offerta. Le quotazioni si sono mosse all’interno di un intervallo molto ristretto, con un minimo vicino a 30 €/MWh, soglia che continua a rappresentare un punto di solido equilibrio. Il raffreddamento atteso a fine settimana ha sostenuto i prezzi anticipando la prima fase marcatamente invernale e un aumento dei prelievi dagli stoccaggi, mentre l’offerta è rimasta stabile grazie ai flussi costanti dalla Norvegia e dal GNL.

La domanda non ha mostrato variazioni significative poiché la forte produzione eolica ha ridotto il ricorso al gas nella generazione elettrica.

All’inizio di questa settimana le quotazioni si collocano leggermente sopra i livelli precedenti. Le temperature sono state riviste al ribasso e dovrebbero rimanere sotto la media fino alla fine di novembre, con un picco di freddo intorno al 22 del mese. Le proiezioni stagionali indicano condizioni inizialmente più rigide seguite da un graduale ritorno verso valori più miti con l’avvicinarsi di dicembre. La fase imminente risulta comunque la più fredda osservata finora nell’inverno in corso, con prelievi dagli stoccaggi previsti in significativo aumento.

L’offerta rimane ampia grazie al GNL, mentre dal Regno Unito è attesa una riduzione delle esportazioni per effetto di un bilanciamento interno più teso.

In questo contesto i prezzi tendono a mantenersi stabilmente sopra 30 €/MWh, con oscillazioni contenute salvo cambiamenti più marcati legati all’evoluzione meteorologica o alle condizioni di approvvigionamento.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

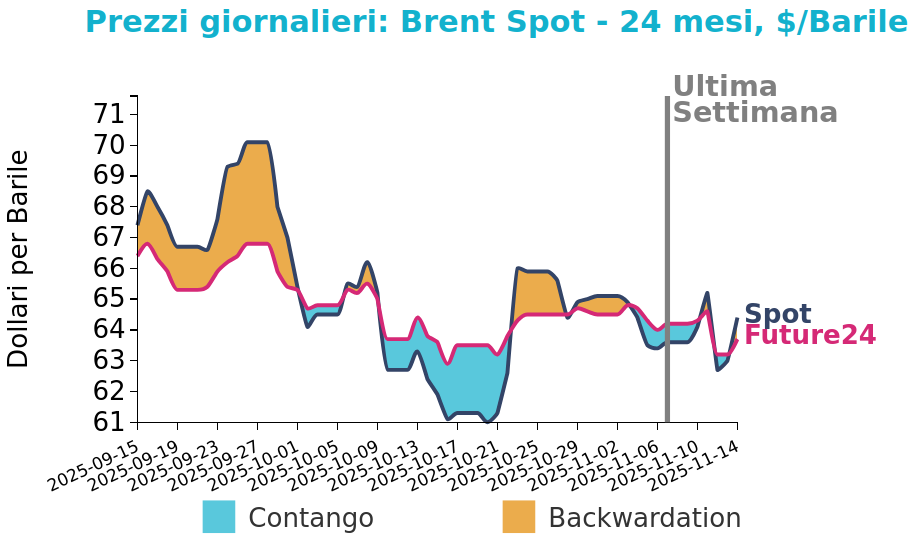

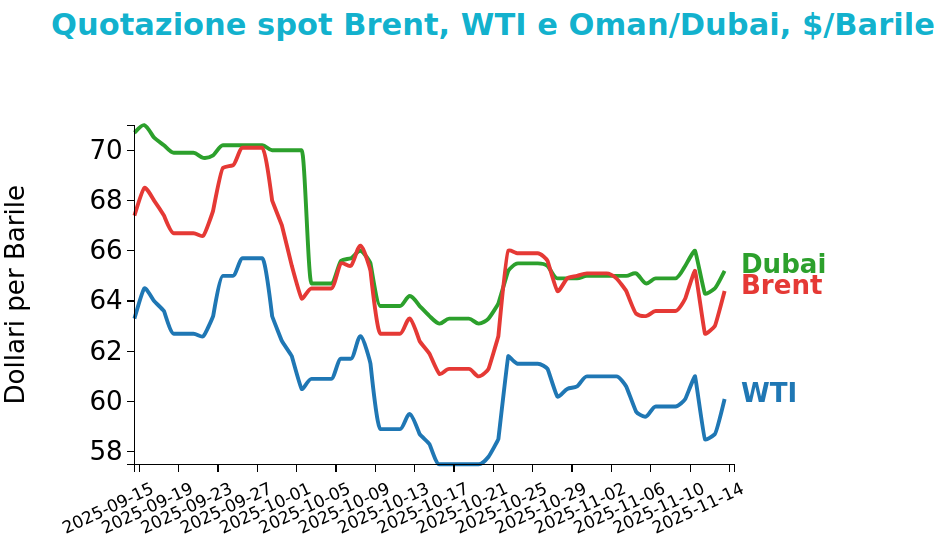

Petrolio

I prezzi del Brent hanno chiuso a 64.4 $/bbl venerdì 14 novembre, in aumento di 0.8 $/bbl rispetto alla chiusura della settimana precedente. Anche il WTI è rimasto relativamente stabile, registrando una variazione di 0.3 $/bbl e chiudendo le quotazioni a 60.1 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La settimana precedente il mercato petrolifero ha registrato una forte volatilità con movimenti del Brent influenzati dal blocco temporaneo delle esportazioni, dalle revisioni OPEC che indicavano un possibile surplus per il 2026 e dai dati statunitensi che segnalavano un aumento delle scorte. Il WTI ha seguito un andamento simile reagendo alle stesse dinamiche.

Per la settimana dal 17 al 21 novembre non emergono fattori in grado di sostenere i prezzi, anche se eventuali nuovi attacchi contro infrastrutture energetiche russe potrebbero modificare rapidamente il quadro. Gli operatori guardano alla domanda asiatica, in particolare a quella cinese, sostenuta da importazioni in crescita su base mensile e annuale.

Sul fronte ribassista pesa soprattutto la normalizzazione dei flussi russi attraverso Novorossiysk e il terminal CPC, che movimentano oltre due milioni di barili al giorno. Si aggiunge il rilascio di licenze del Tesoro statunitense per consentire alle imprese di negoziare la vendita degli asset esteri di un produttore russo, operazioni vincolate a condizioni che impediscono l’accesso ai proventi finché resteranno attive le sanzioni.

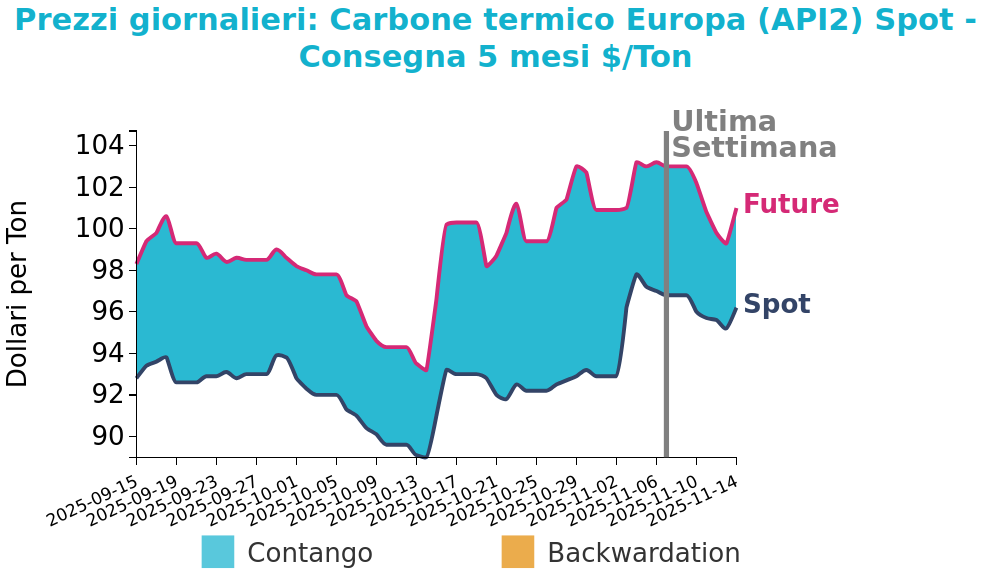

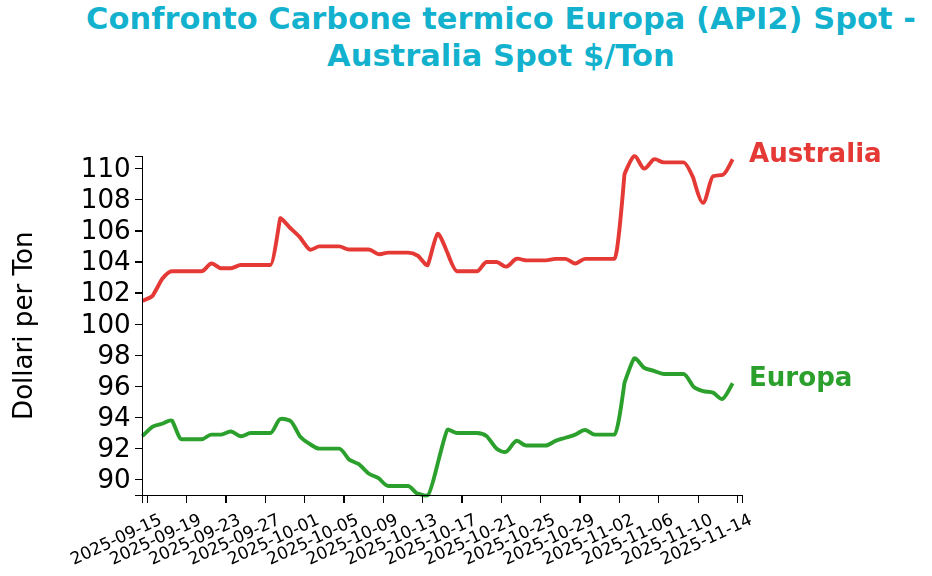

Carbone Termico

Venerdì 14 novembre il prezzo del carbone termico Europa API2 ha chiuso a 96.2 $/ton, in calo di -0.6 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno registrato un lieve aumento, pari a 0.2 $/Ton, attestandosi a 110.6 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La scorsa settimana il mercato del carbone termico ha mostrato movimenti contrastati, riflettendo la debolezza del gas europeo e una generazione a carbone in Germania leggermente più alta rispetto alla settimana precedente ma inferiore ai livelli dell’anno scorso. I prezzi spot del carbone australiano sono saliti, soprattutto per il prodotto a 5500 kcal, sostenuto dall’aumento della domanda cinese e dall’indicazione delle autorità a mantenere scorte durante l’inverno.

Anche i prezzi interni cinesi hanno registrato un incremento, accompagnato da una riduzione delle scorte nei porti del Bohai Rim.

In Indonesia il prezzo del carbone a basso potere calorifico è sceso, segnalando maggiore disponibilità esportabile.

Nel mercato metallurgico i prezzi australiani e cinesi hanno ceduto dopo i dati che mostrano un forte calo della produzione siderurgica cinese.

Nella settimana in corso la domanda europea di carbone indicizzato API2 CIF ARA è attesa in aumento con l’avvicinarsi del picco invernale, ma la competitività del gas e la volatilità del TTF limiteranno il sostegno ai prezzi. In Asia la domanda resta solida, mentre il ribasso del GNL rappresenta un rischio per l’inizio del prossimo anno pur lasciando spazio a rialzi in caso di temperature sotto la norma.

Potrebbero interessarti anche:

Conflitto e blocchi della produzione guidano i mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori sull’offerta spingono al rialzo i prezzi dei metalli industriali [ leggi tutto ]

Energia sotto pressione: gas e petrolio sostenuti dal rischio geopolitico, carbone in flessione ma ancora competitivo sul gas

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Febbraio 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaQuali dinamiche dei prezzi attendersi alla luce del conflitto nel Golfo Persico? [ leggi tutto ]