Settimana di assestamento per l’energia: Brent tonico, TTF fermo

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

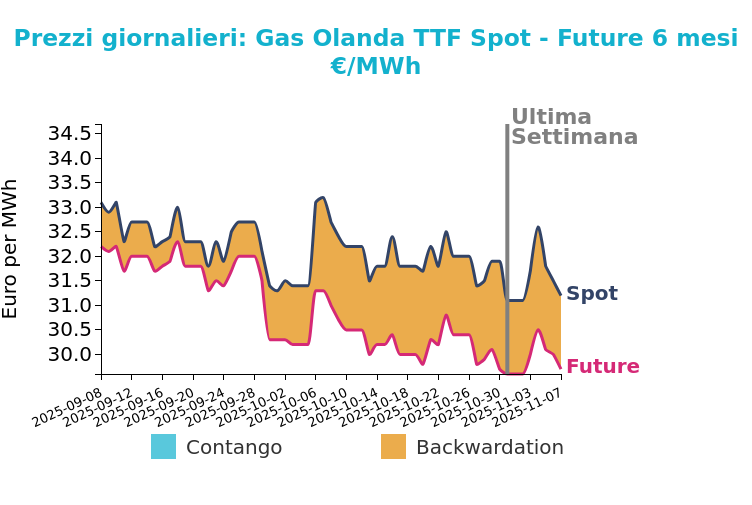

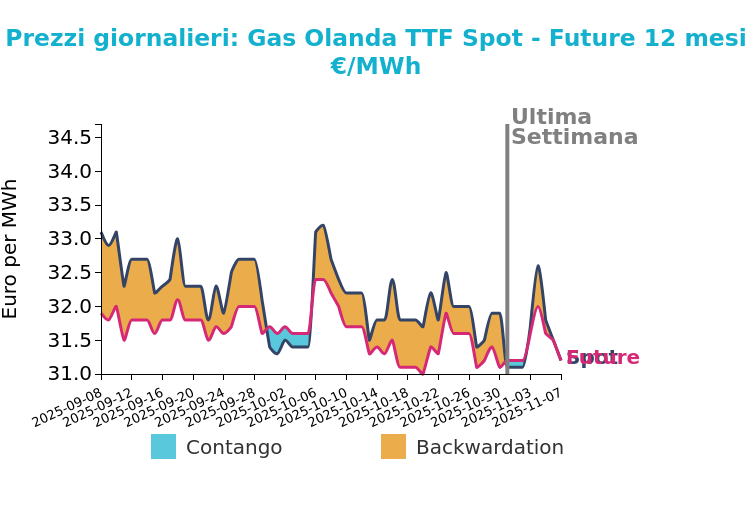

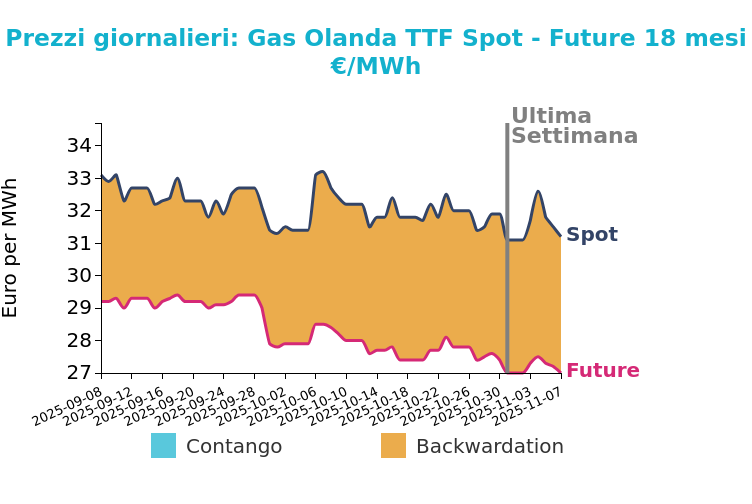

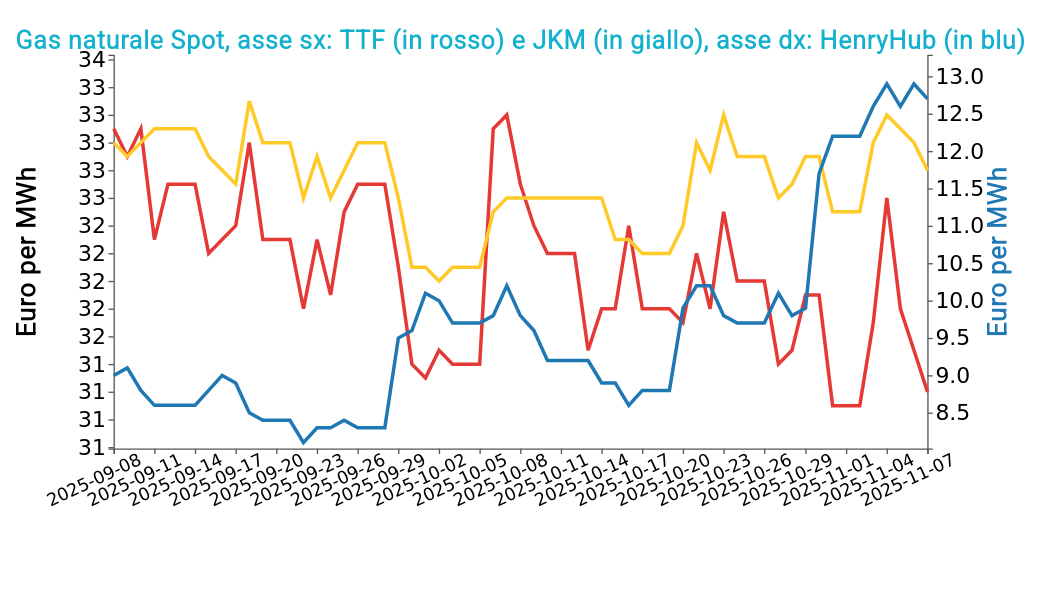

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 7 novembre sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 31.2 €/MWh (+0.1 €/MWh)

- HenryHub USA 12.7 €/MWh (+0.5 €/MWh)

- JKM Asia 32.8 €/MWh (+0.3 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

L’estensione di dieci giorni della manutenzione presso la FSRU di Brunsbüttel in Germania non ha modificato in modo significativo l’equilibrio del mercato. Sul fronte meteorologico, la fine della settimana è stata segnata da un calo della produzione eolica tedesca, ma le ultime proiezioni indicano un recupero dei venti attorno alla media stagionale nelle prossime due settimane.

All’inizio di questa settimana, il TTF front-month scambia a 30.93 €/MWh, in lieve flessione, in un contesto di fondamentali sostanzialmente invariati ma con previsioni climatiche leggermente più miti per la seconda metà di dicembre. Nel breve periodo, tuttavia, è atteso un raffreddamento che potrebbe incrementare i consumi e ridurre gradualmente gli stoccaggi nel Nord Europa, rimasti attorno al 79% da inizio ottobre.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

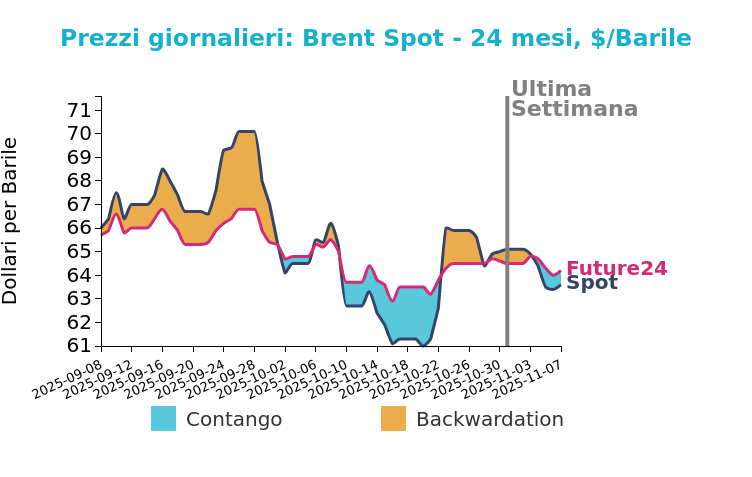

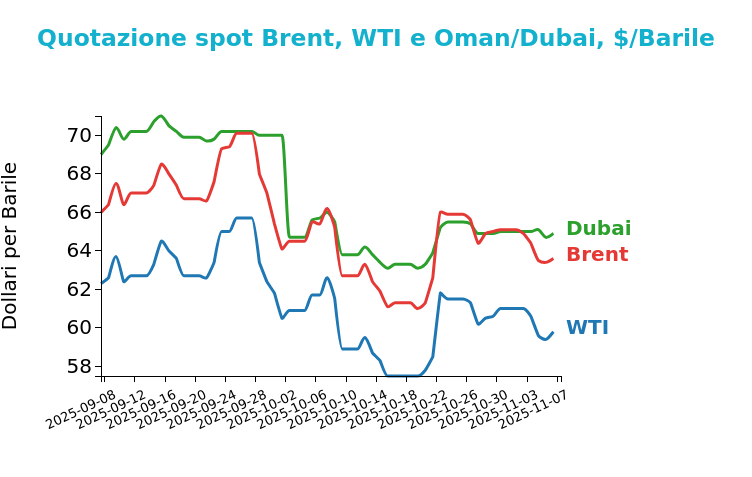

Petrolio

I prezzi del Brent hanno chiuso a 63.6 $/bbl venerdì 7 novembre, in calo di -1.5 $/bbl rispetto alla chiusura della settimana precedente. Anche il WTI ha segnato una flessione simile, scendendo di -1.2 $/bbl e chiudendo le quotazioni a 59.8 $/bbl.

Grafico 2: Andamento prezzo del petrolio

I mercati petroliferi mostrano un orientamento rialzista, sostenuti dalle aspettative di una possibile conclusione dello shutdown del governo statunitense, che dura da 41 giorni e ha paralizzato l’economia. A sostenere i prezzi contribuisce anche la crescente rigidità fisica del mercato, con oltre 55 milioni di barili di greggio stoccati in mare, il livello più alto degli ultimi tre anni. Le sanzioni occidentali e le restrizioni sulle importazioni cinesi hanno infatti bloccato milioni di barili di petrolio iraniano, venezuelano e russo, sottraendoli agli scambi. Parallelamente, le raffinerie indiane stanno aumentando gli acquisti da fornitori alternativi, con 5 milioni di barili di greggio statunitense e mediorientale già prenotati per gennaio. Tuttavia, fattori ribassisti restano presenti: la capacità di raffinazione offline in Russia è salita, liberando maggiori volumi per l’export, mentre il ripristino della produzione in Kazakistan, dopo la manutenzione del giacimento di Tengiz, potrebbe aggiungere ulteriori quantità al mercato.

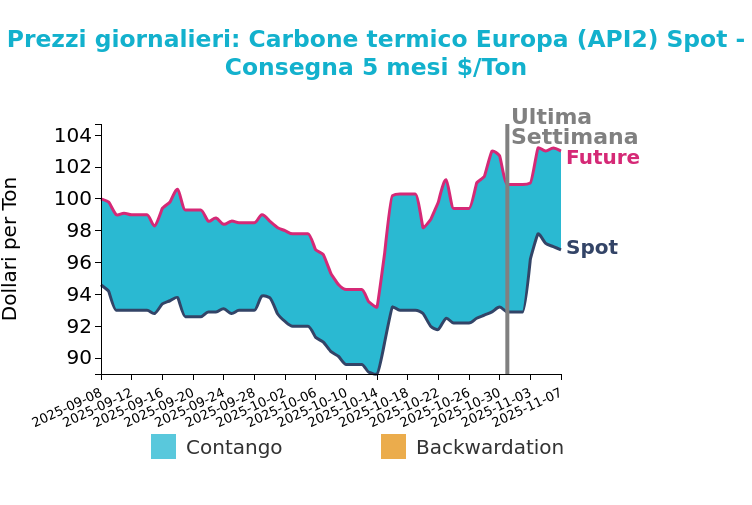

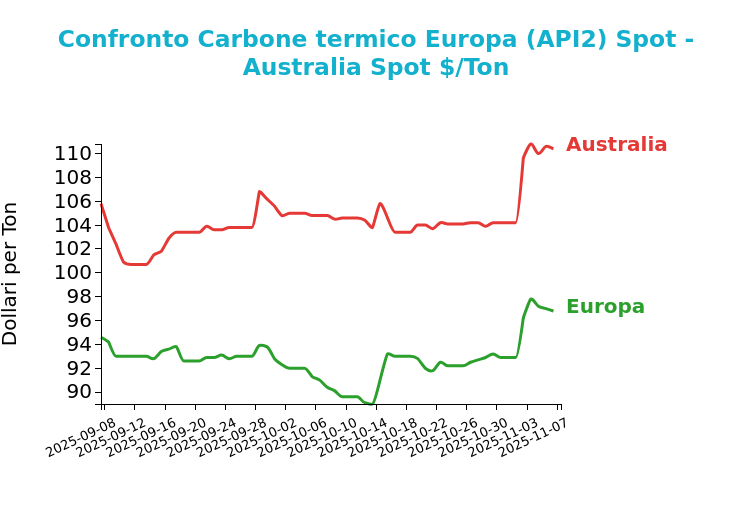

Carbone Termico

Venerdì 7 novembre il prezzo del carbone termico Europa API2 ha chiuso a 96.8 $/ton, in rialzo di 3.9 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno registrato un aumento, pari a 6.2 $/Ton, attestandosi a 110.4 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

I futures API2 CIF ARA hanno chiuso la scorsa settimana in aumento del 4.2%, sostenuti dal passaggio contrattuale da ottobre a novembre e dalle previsioni di minore produzione eolica in Germania. In Asia, i contratti FOB Newcastle sono saliti del 6% mentre quelli FOB Kalimantan sono aumentati del 6.1%, trainati dalla forte attività dei trader cinesi in vista della domanda invernale. Anche il carbone metallurgico australiano ha registrato un rialzo del 2.7%, nonostante la domanda ancora debole da parte di India e Cina.

Nella settimana corrente, la produzione elettrica tedesca da carbone è aumentata del 91.2% rispetto alla precedente, pur restando inferiore del 41.7% su base annua. Tuttavia, le temperature previste sopra la norma e il recupero dell’eolico riducono il potenziale di crescita dei consumi. I margini di generazione da carbone risultano negativi, con un clean dark spread a -1.94 €/MWh, mentre il gas resta più competitivo. In assenza di variazioni geopolitiche rilevanti, i prezzi API2 dovrebbero mantenersi stabili o in lieve calo.

Potrebbero interessarti anche:

Tensioni geopolitiche sostengono i mercati energetici tra rialzi del gas e resilienza di petrolio e carbone

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Effetti delle tensioni in Medio Oriente sui prezzi di energia e metalli

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeLe attese di politiche monetarie meno espansive frenano il rialzo dei metalli [ leggi tutto ]

Conflitto ancora aperto e Hormuz sotto pressione: gas, GNL e petrolio restano in tensione

Pubblicato da Nicolò Genta. .

Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]