Gas in calo, petrolio in bilico

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 31 ottobre sul mercato del gas naturale, rispetto al venerdì precedente:

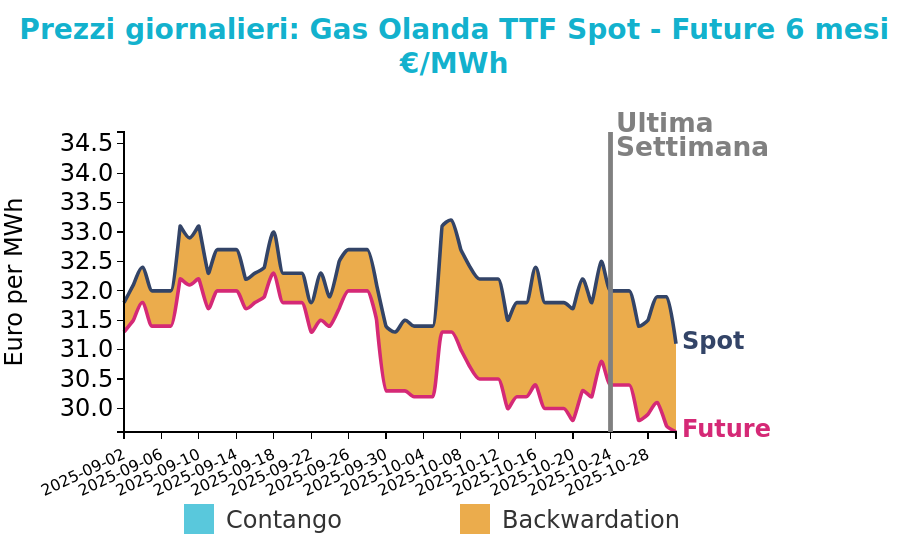

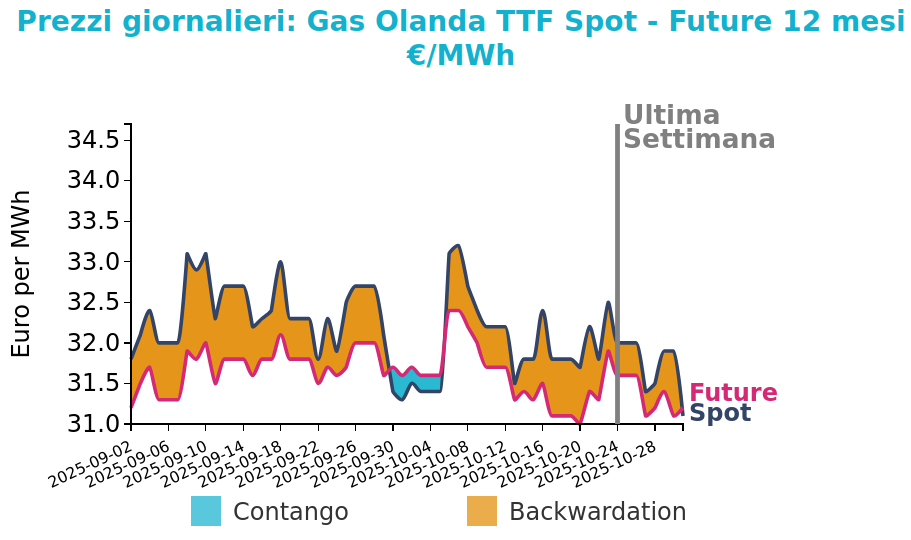

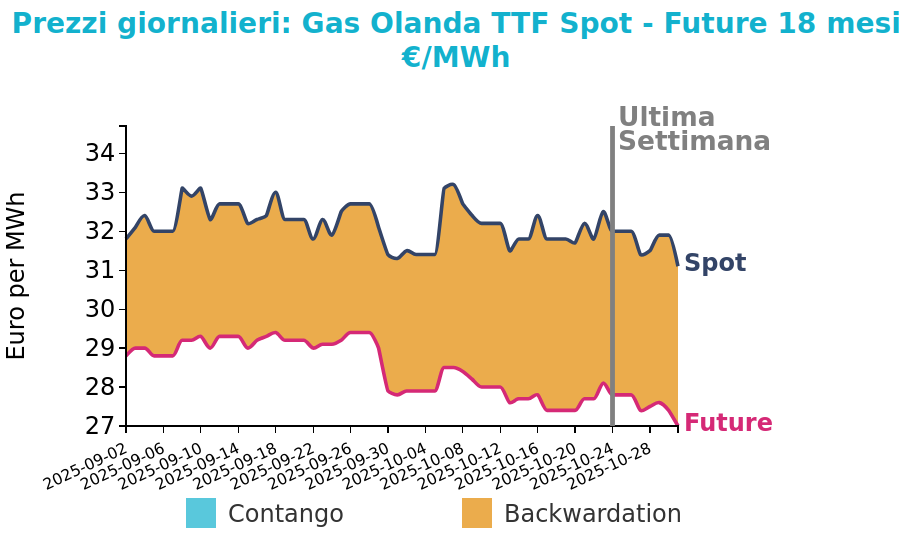

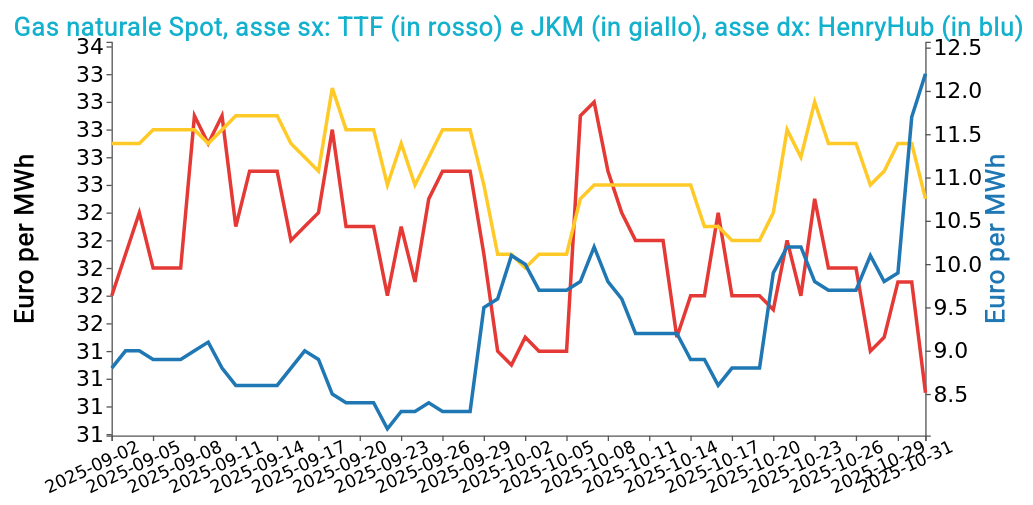

- TTF Olanda 31.1 €/MWh (-0.9 €/MWh)

- HenryHub USA 12.2 €/MWh (+2.5 €/MWh)

- JKM Asia 32.5 €/MWh (-0.4 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le temperature più miti, unite alle previsioni che indicano valori superiori alla media fino a metà novembre, hanno ridotto la domanda di gas, esercitando una pressione al ribasso sui prezzi. A ciò si è aggiunto l’aumento dei flussi di GNL, in particolare dai terminali di Dunkerque e Zeebrugge, che ha favorito nuovi livelli netti di iniezione negli stoccaggi dell’Europa nord-occidentale.

Sul fronte dell’offerta, il campo norvegese di Troll ha ridotto temporaneamente la produzione per manutenzione, ma la chiusura anticipata dei lavori ha ulteriormente spinto al ribasso le quotazioni di breve termine.

All’inizio di questa settimana il prezzo è in leggera ripresa, attestandosi intorno a 31.65 €/MWh. Le temperature restano miti, ma sono previste in diminuzione dalla prossima settimana insieme a un calo dell’intensità del vento, fattori che dovrebbero incrementare i consumi e fornire un parziale sostegno ai prezzi. Tuttavia, l’effetto rialzista è limitato dalle attese di maggiori arrivi di GNL in Europa, con numerose navi già in rotta e un forte incremento dei flussi dal terminal di South Hook.

L’offerta norvegese, stabilizzata dopo le manutenzioni di ottobre, contribuisce a consolidare un quadro di approvvigionamento ampio, destinato a contenere i rialzi nonostante l’avvio della stagione di maggior consumo.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

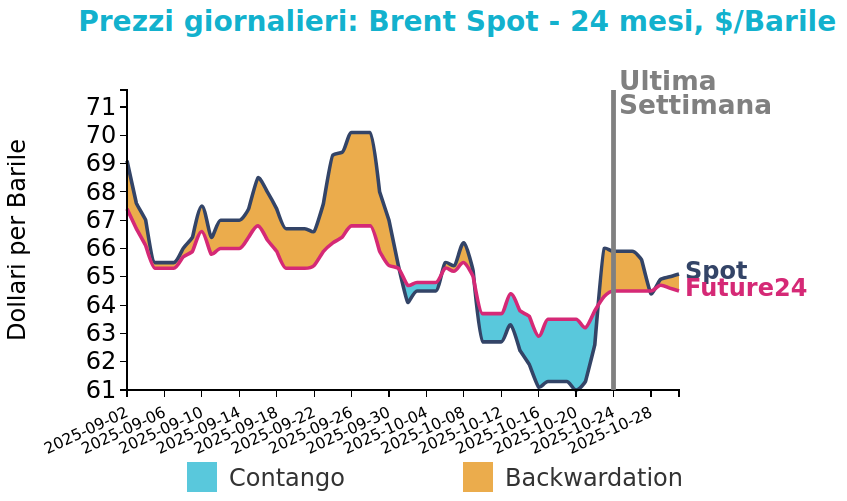

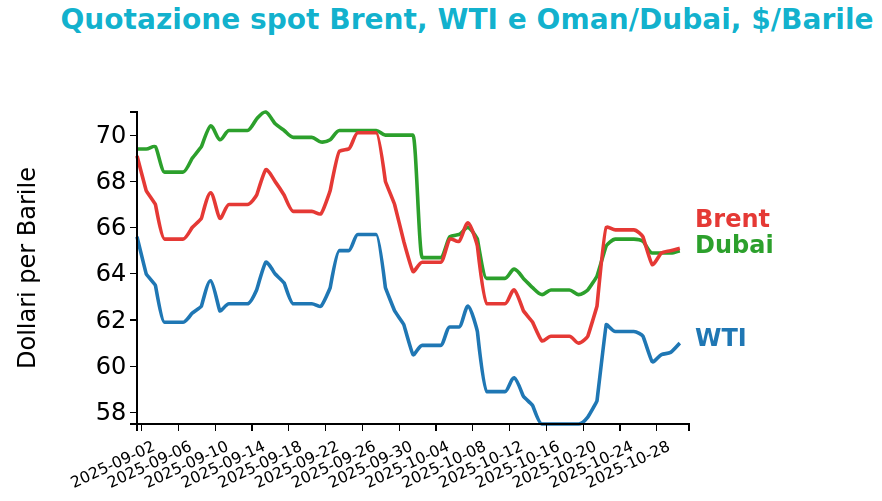

Petrolio

I prezzi del Brent hanno chiuso a 65.1 $/bbl venerdì 31 ottobre, in calo di -0.8 $/bbl rispetto alla chiusura della settimana precedente. Anche il WTI ha segnato una lieve flessione, scendendo di -0.5 $/bbl e chiudendo le quotazioni a 61.0 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Il mercato petrolifero sta oscillando tra fattori rialzisti di natura geopolitica e dinamiche di domanda, e spinte ribassiste legate all’abbondante offerta globale. L’intesa commerciale tra Stati Uniti e Cina, che sospende temporaneamente dazi e restrizioni, riduce l’incertezza economica e favorisce l’attività industriale, con effetti positivi sulla domanda energetica. Parallelamente, le raffinerie di India e Turchia stanno incrementando gli acquisti sul mercato spot per coprire il fabbisogno di dicembre, a seguito delle sanzioni contro i fornitori russi, determinando una minore disponibilità di greggi medi e pesanti.

Sul fronte geopolitico restano tensioni tra Washington e Caracas: un eventuale attacco militare statunitense in Venezuela potrebbe interrompere le esportazioni e causare un temporaneo rialzo dei prezzi, in particolare per i greggi ad alto contenuto di zolfo.

Al contrario, la pressione ribassista deriva dall’aumento record della produzione statunitense, salita a 13.6 milioni di barili al giorno, e dall’imminente incremento delle forniture OPEC+ previsto per dicembre.

La settimana passata ha mostrato una sequenza di oscillazioni moderate, con il Brent e il WTI influenzati da notizie contrastanti su sanzioni, trattative commerciali e decisioni produttive dei principali paesi esportatori. Nel complesso, la combinazione di un’offerta in espansione, un contesto macroeconomico più disteso e le incertezze legate alla geopolitica continua a definire un equilibrio fragile tra spinte al rialzo e fattori di contenimento dei prezzi del greggio.

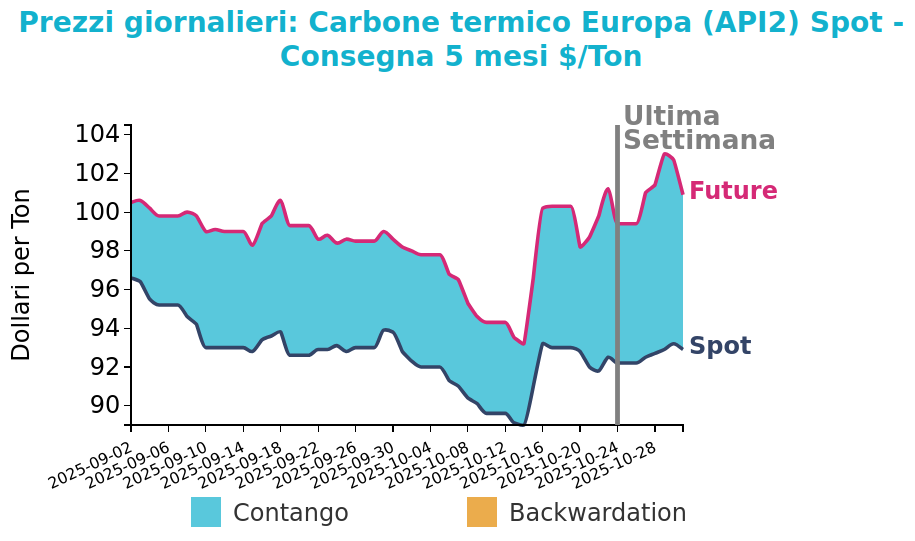

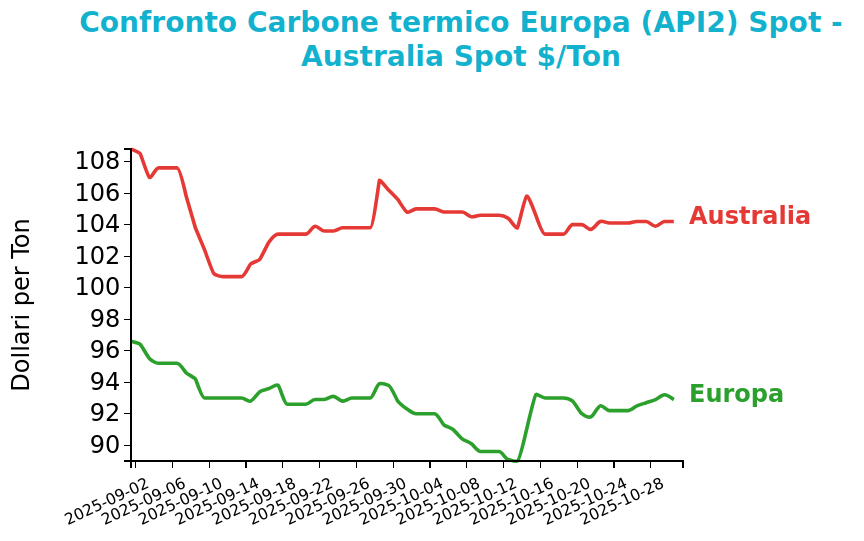

Carbone Termico

Venerdì 31 ottobre il prezzo del carbone termico Europa API2 ha chiuso a 92.9 $/ton, in aumento di 0.7 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano sono rimasti maggiormente stabili, attestandosi a 104.2 $/ton, in aumento di solo 0.1 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La produzione elettrica a carbone in Germania è diminuita del 29% rispetto alla settimana precedente e del 24% rispetto all’anno precedente, a causa di venti superiori alla media e temperature elevate nell’Europa nord-occidentale, che hanno favorito la generazione rinnovabile. Parallelamente, il prezzo del gas TTF è sceso del 3%, mantenendosi al di sotto del livello di convenienza per il passaggio da carbone a gas, mentre le scorte di carbone nei porti ARA sono aumentate del 10% a 3.92 milioni di tonnellate, segnalando un livello di disponibilità confortevole.

Nel mercato asiatico, il carbone di qualità superiore quotato a Newcastle è rimasto stabile, mentre quello di qualità media è salito del 2.3% sostenuto dalla forte domanda cinese. I prezzi interni in Cina sono cresciuti del 10% rispetto a settembre e del 25% rispetto ai minimi di giugno, con una riduzione delle scorte nei porti del Bohai Rim. In Australia, i prezzi del carbone metallurgico sono diminuiti dell’1.1%, mentre in Cina sono leggermente aumentati.

Per la settimana in corso, è previsto un aumento della produzione elettrica a carbone in Europa nord-occidentale a causa del calo della generazione eolica, anche se la competitività del gas continua a limitarne l’espansione. In Asia, la domanda stagionale di carbone resta sostenuta dall’avvicinarsi dell’inverno.

Potrebbero interessarti anche:

Conflitto ancora aperto e Hormuz sotto pressione: gas, GNL e petrolio restano in tensione

Pubblicato da Nicolò Genta. .

Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Prezzi delle commodity in balia del conflitto in Medio Oriente

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL'annuncio dell'offerta extra dell’IEA non basta a frenare i prezzi del petrolio [ leggi tutto ]

Il protrarsi del conflitto in Medio Oriente sostiene i prezzi energetici e consolida la tensione anche sulle scadenze più lontane

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]