Settimana mista per le commodity energetiche: gas stabile, greggio e carbone in flessione

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

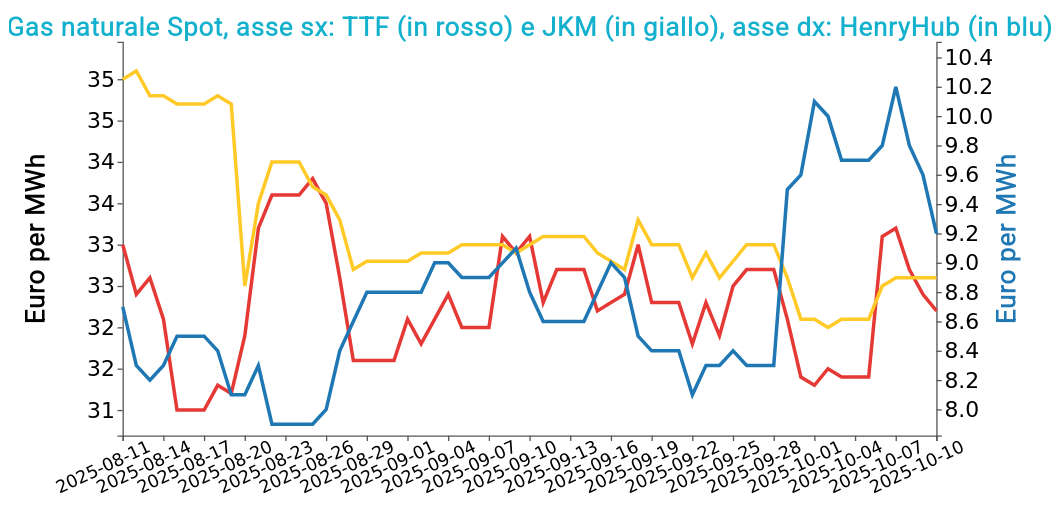

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 10 ottobre sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 32.2 €/MWh (+0.8 €/MWh)

- HenryHub USA 9.2 €/MWh (-0.5 €/MWh)

- JKM Asia 32.6 €/MWh (+0.5 €/MWh)

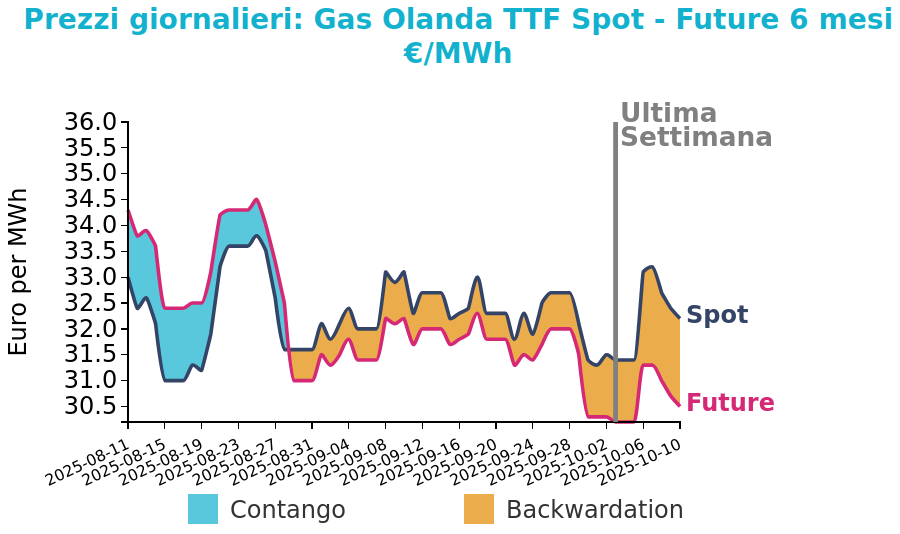

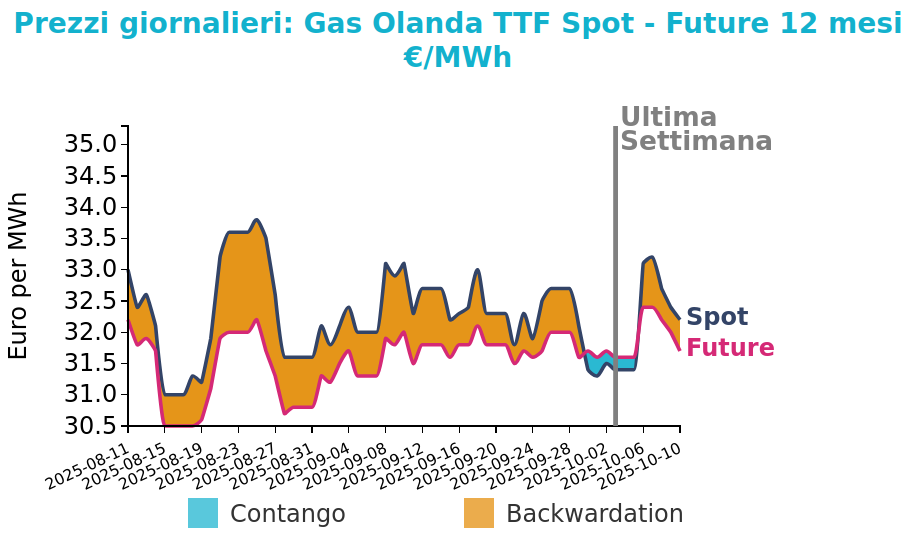

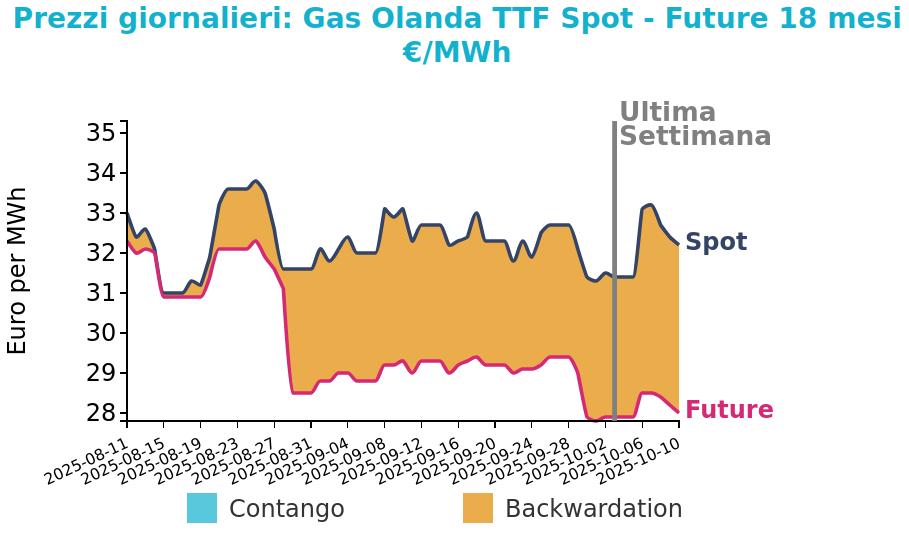

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Il prezzo del TTF front-month ha chiuso la settimana, in lieve rialzo rispetto al venerdì precedente, dopo una fase di forte volatilità.

Lunedì il mercato ha registrato un incremento di oltre il 5%, innescato dalla temporanea sospensione della navigazione in Qatar per un guasto ai sistemi GPS, che ha alimentato timori di interruzioni nelle forniture, e dall’attacco missilistico russo contro infrastrutture di produzione del gas in Ucraina. Questi eventi hanno accresciuto le preoccupazioni sulla sicurezza energetica e sulla possibile maggiore dipendenza di Kiev dalle importazioni europee.

Tuttavia, con il rapido ripristino del traffico marittimo e l’attenuarsi delle tensioni, le quotazioni hanno subito una progressiva correzione, muovendosi al ribasso per il resto della settimana, nonostante il progressivo rafforzamento dei fondamentali legato all’arrivo di temperature più rigide e a una domanda in aumento. Il mercato ha infatti privilegiato l’allentamento dei rischi di approvvigionamento immediati e la distensione geopolitica dopo la firma dell’accordo di tregua tra Israele e Hamas del 9 ottobre, che ha contribuito a ridurre i premi di rischio.

All’inizio di questa settimana, il TTF front-month si è attestato intorno a 31.60 €/MWh. La prosecuzione dello sciopero nei terminal GNL francesi di Fos Cavaou e Fos Tonkin, prorogato fino al 15 ottobre, potrebbe ancora limitare i flussi di gas verso l’Europa, anche se un ritorno alla normalità dei carichi di GNL attenuerebbe parte delle pressioni rialziste legate al calo delle temperature e all’aumento dei consumi.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

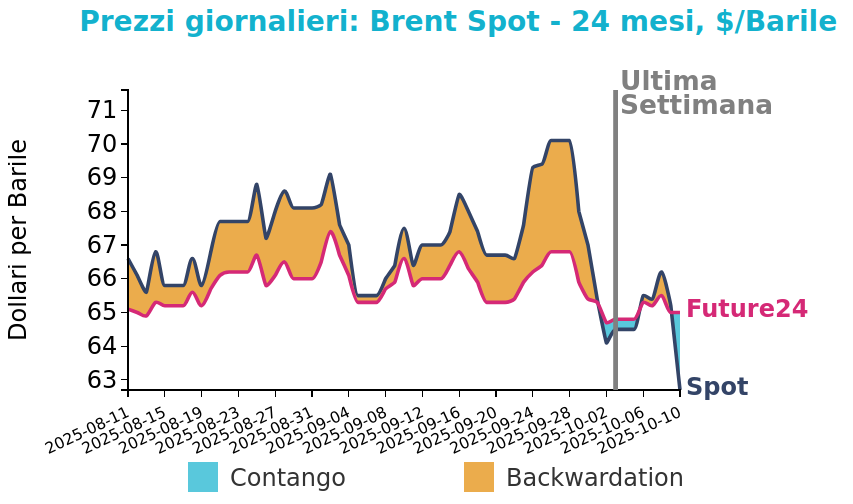

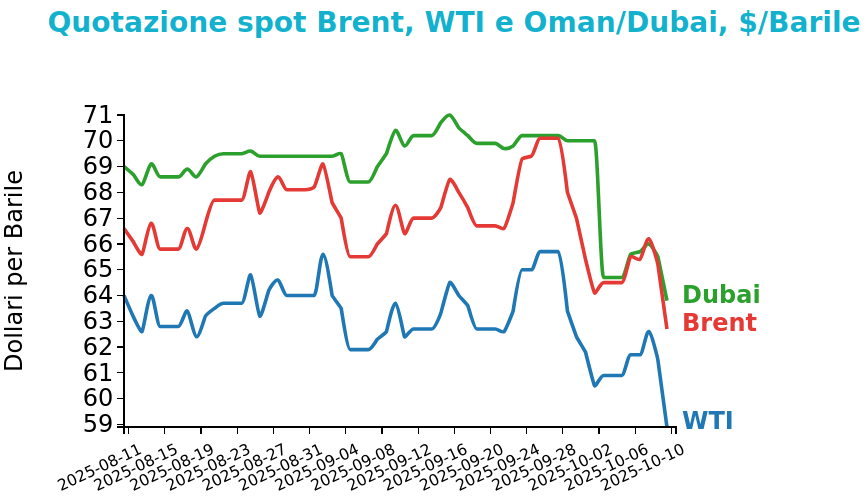

I prezzi del Brent hanno chiuso a 62.7 $/bbl venerdì 10 ottobre, in calo di -1.8 $/bbl rispetto alla chiusura della settimana precedente. Anche il WTI ha segnato una flessione, chiudendo le quotazioni a 58.9$/bbl, in diminuzione di -2.0 $/bbl rispetto a venerdì scorso.

Grafico 2: Andamento prezzo del petrolio

Il mercato petrolifero ha vissuto una settimana di forti oscillazioni, con prezzi in rialzo a inizio periodo dopo l’annuncio dell’OPEC+ di un aumento moderato della produzione per novembre (+137.000 barili al giorno), inferiore alle attese, che ha attenuato i timori di un eccesso di offerta. Tuttavia, la prospettiva di domanda debole nel quarto trimestre, l’aumento delle esportazioni venezuelane e la ripresa dei flussi dal Kurdistan hanno limitato i guadagni.

A metà settimana le quotazioni sono salite su timori legati alla sicurezza delle forniture russe e alle attese di tagli dei tassi negli Stati Uniti, ma hanno poi subito un nuovo calo dopo l’accordo di cessate il fuoco a Gaza e, infine, una brusca discesa in chiusura di settimana in seguito alle minacce di nuovi dazi statunitensi contro la Cina.

Sul fronte macroeconomico, il peggioramento delle tensioni commerciali tra Washington e Pechino e l’aumento delle richieste di sussidi di disoccupazione negli Stati Uniti hanno aggravato le preoccupazioni per la crescita globale.

A sostenere parzialmente i prezzi contribuiscono le importazioni record di greggio da parte della Cina, gli effetti delle sanzioni americane contro alcune raffinerie cinesi coinvolte nel commercio con l’Iran e i problemi operativi della raffineria Kirishi, colpita da un attacco con droni che ha causato l’incendio dell’unità di distillazione principale, riducendo temporaneamente la capacità di lavorazione e aumentando il greggio disponibile per l’export.

Carbone Termico

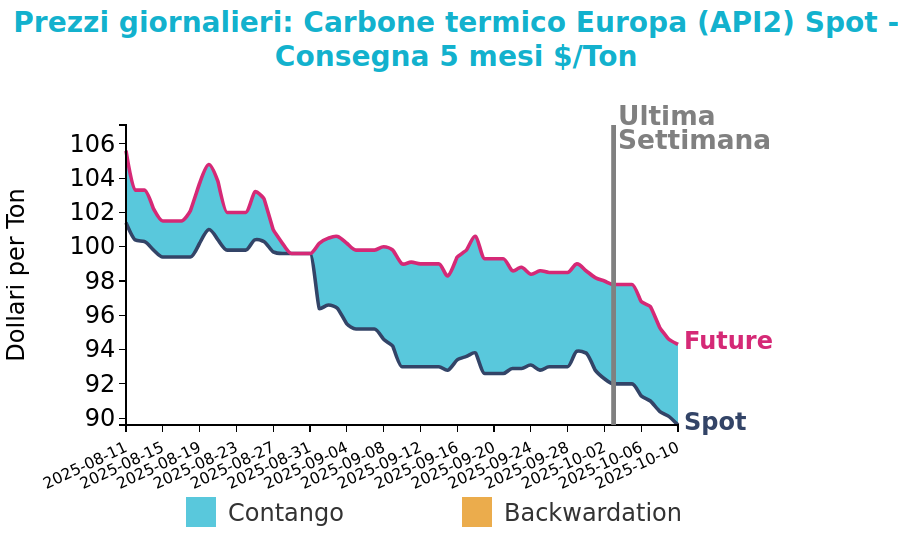

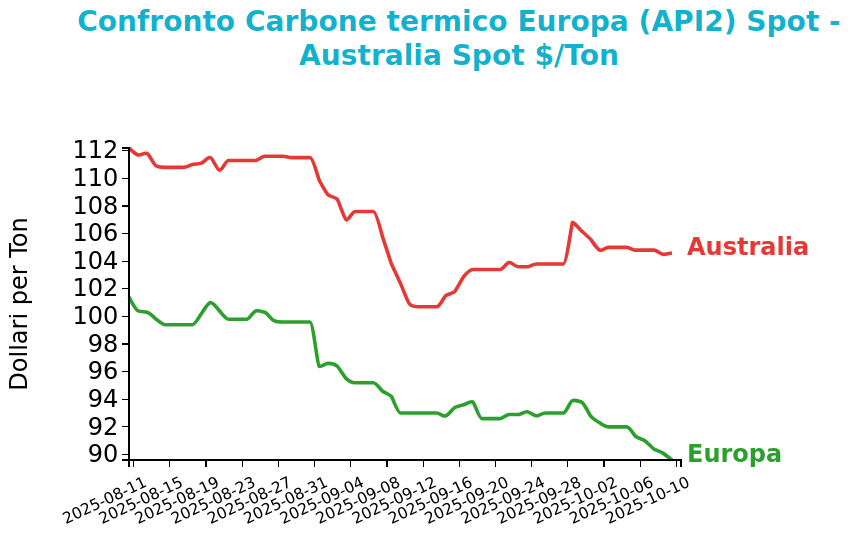

Venerdì 10 ottobre il prezzo del carbone termico Europa API2 ha chiuso a 89.6 $/ton, in riduzione di -2.4 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno registrato una variazione più contenuta, pari a -0.4 $/ton, attestandosi a 104.6 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La discesa dei prezzi del carbone termico europeo è stata determinata dall’aumento della produzione eolica, cresciuta del 140% rispetto alla settimana precedente e del 45% su base annua. Nonostante il TTF front-month sia salito, i prezzi del carbone restano penalizzati da una domanda debole e da margini negativi per la generazione termoelettrica, con il clean dark spread tedesco a -15.39 €/MWh. Il costo marginale del carbone rimane superiore a quello del gas, che mantiene la competitività nella generazione.

In Cina, nonostante il ritorno dalle festività, i volumi di scambio restano contenuti, con scorte elevate nei porti principali pari a 16.7 milioni di tonnellate.

In Germania la domanda di carbone è cresciuta del 54% su base settimanale, ma senza effetti rilevanti sui prezzi.

Le previsioni meteo indicano condizioni stagionali nella fascia 10–12 °C e una produzione rinnovabile leggermente inferiore alla media, fattori che potrebbero offrire un temporaneo sostegno alle quotazioni europee.

Potrebbero interessarti anche:

Escalation in Medio Oriente e rischio Hormuz: gas e petrolio in forte impennata, mentre le EUA arretrano

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercati delle commodity in tensione tra rischi geopolitici e incertezze commerciali

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeI prezzi finanziari dei metalli riprendono a seguire la loro dinamica rialzista [ leggi tutto ]

Energia sotto tensione: gas volatile, Brent ai massimi semestrali e carbone sostenuto dall’offerta

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]