Mercati energetici divergenti: gas instabile, petrolio in calo e carbone resiliente

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

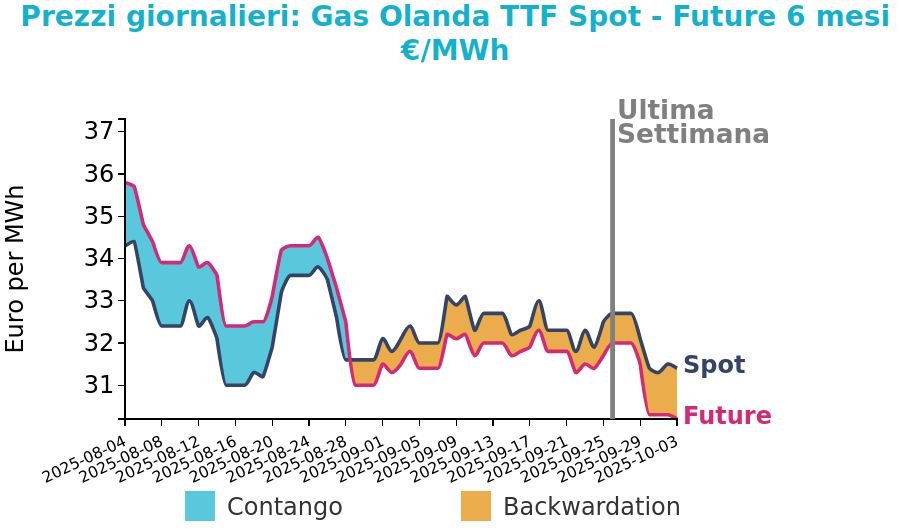

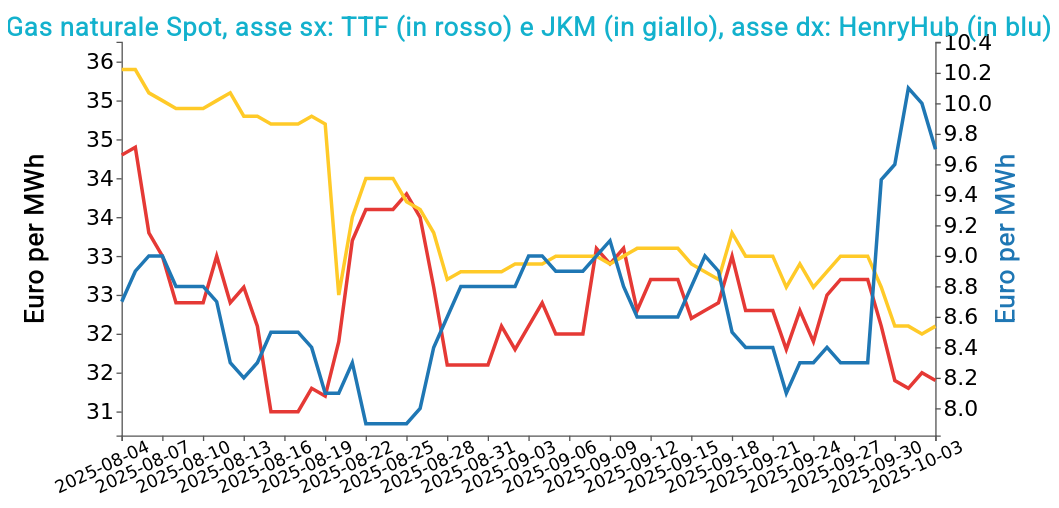

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 3 ottobre sul mercato del gas naturale, rispetto al venerdì precedente:

- TTF Olanda 31.4 €/MWh (-1.3 €/MWh)

- HenryHub USA 9.7 €/MWh (+1.4 €/MWh)

- JKM Asia 32.1 €/MWh (-0.9 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

Le temperature miti e le condizioni ventose hanno ridotto la domanda europea nella fase iniziale della stagione termica, mentre l’offerta è rimasta ampia grazie al recupero della produzione norvegese dopo le manutenzioni e all’aumento dei flussi di GNL verso l’Europa.

Un parziale recupero dei prezzi si è verificato verso fine settimana, favorito dagli scioperi nei porti francesi e dalle proteste che hanno rallentato gli arrivi di GNL a Zeebrugge. Un altro elemento rilevante è stato l’inversione del flusso del gasdotto BBL, tornato a operare in direzione Regno Unito–Paesi Bassi.

Al momento il TTF FM ha registrato un incremento del 4.5% toccando i 32.80 €/MWh, sostenuto dall’aumento della domanda di gas per la produzione elettrica, dovuto al previsto calo dell’energia eolica e solare in Germania e al contestuale incremento del carico residuo.

Le temperature più rigide contribuiscono a rafforzare la domanda di riscaldamento, mentre le forniture norvegesi e i flussi di GNL restano solidi.

Le previsioni meteo per novembre indicano temperature leggermente superiori alle medie storiche, ma non si esclude un prolungamento dell’attuale fase più fredda, che potrebbe incidere sulla domanda e sostenere ulteriormente i prezzi nelle prossime settimane.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

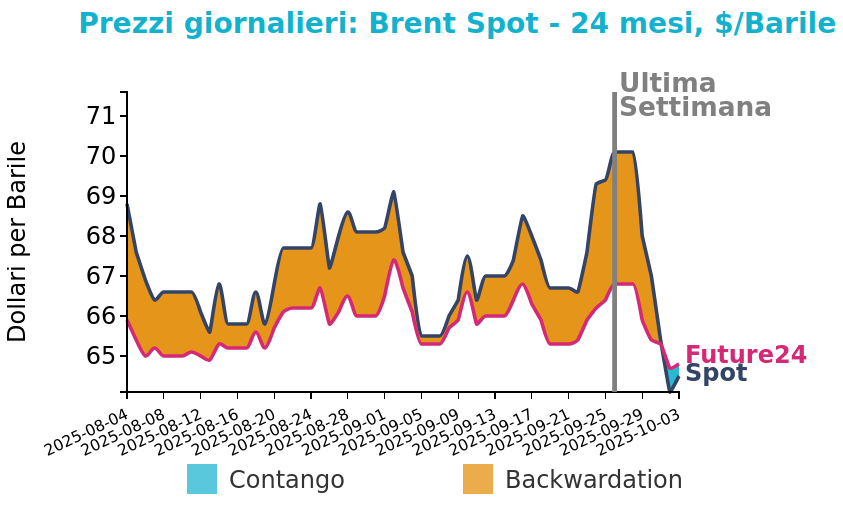

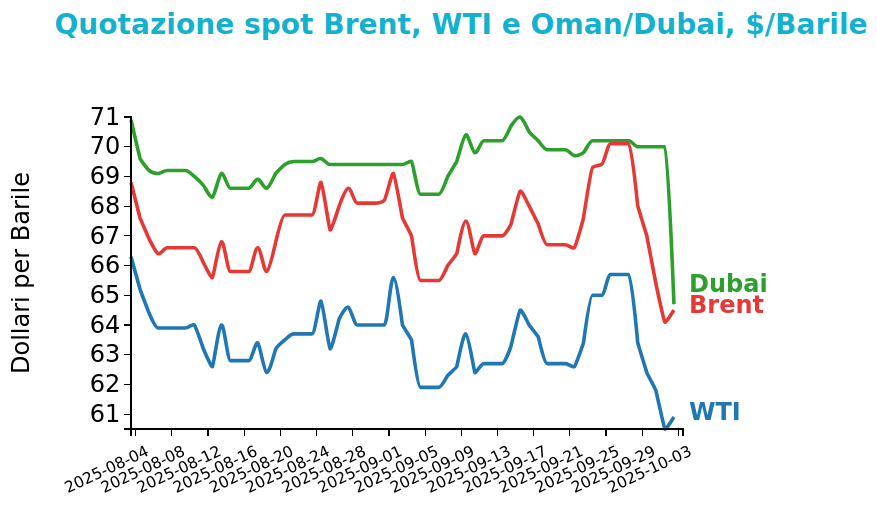

Petrolio

Questa settimana i mercati petroliferi sono stati caratterizzati da un’intensa pressione ribassista.

I prezzi del Brent hanno chiuso a 64.5 $/bbl venerdì 3 ottobre, in calo di -5.6 $/bbl rispetto alla chiusura della settimana precedente. Anche il WTI ha segnato una flessione significativa, chiudendo le quotazioni a 60.9$/bbl, in diminuzione di -4.8 $/bbl rispetto a venerdì scorso.

Grafico 2: Andamento prezzo del petrolio

I prezzi sono stati penalizzati dalle attese di un aumento della produzione OPEC+ fino a 500000 barili al giorno a novembre e dal riavvio delle esportazioni di greggio dal Kurdistan iracheno verso la Turchia dopo oltre due anni. L’eccesso di offerta si è combinato con segnali di domanda debole, accentuati dal rallentamento dell’attività manifatturiera in Asia e negli Stati Uniti, dal calo della raffinazione globale e dall’aumento delle scorte di greggio, benzina e distillati. A fine settimana, solo un modesto rimbalzo ha interrotto la sequenza di ribassi, ma il bilancio resta negativo.

Questa settimana, il taglio limitato deciso dall’OPEC+, pari a soli 137000 barili giornalieri aggiuntivi, fornisce un lieve sostegno psicologico al mercato, attenuando il timore di un surplus imminente ma senza modificare i fondamentali. Il contesto resta caratterizzato da un’offerta statunitense record, con la produzione a 13.64 milioni di barili al giorno, trainata da Texas e Nuovo Messico, e da un settore industriale globale in rallentamento. La contrazione prolungata della manifattura americana e la debolezza delle economie esportatrici continuano a pesare sulla domanda energetica mondiale.

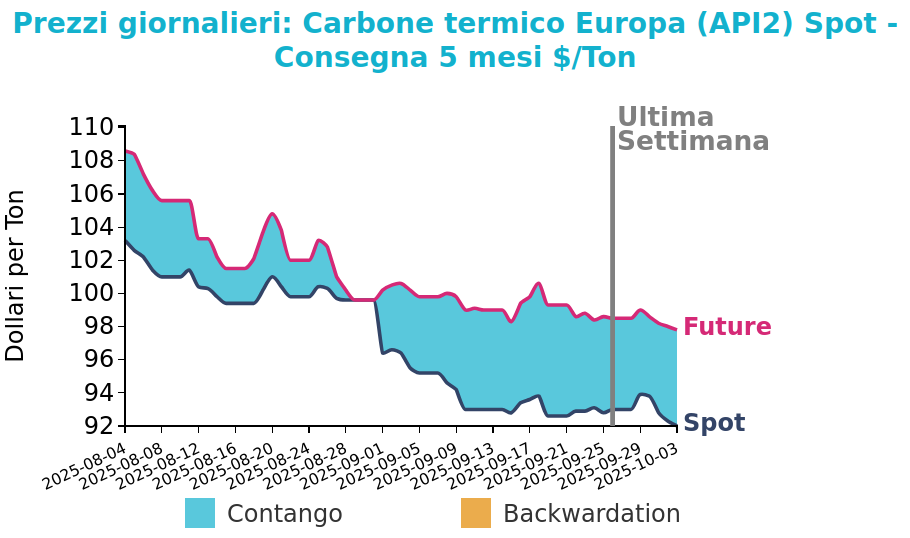

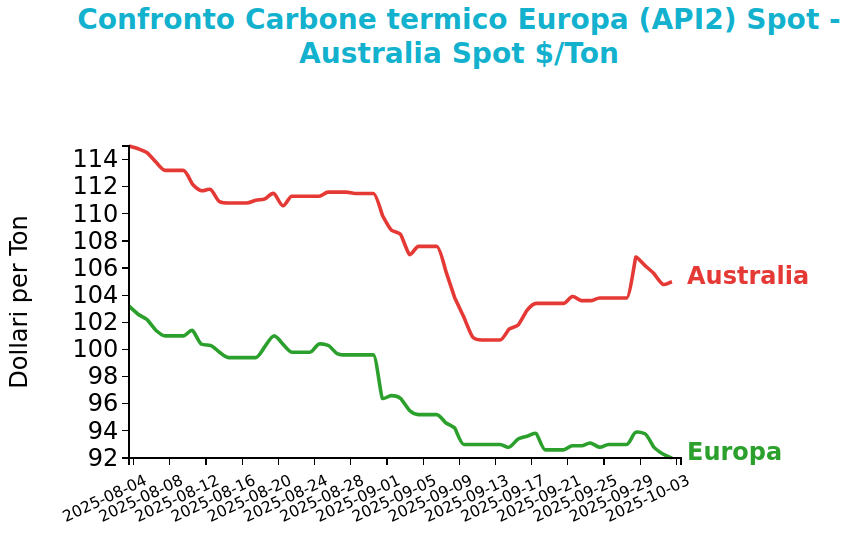

Carbone Termico

Venerdì 3 ottobre il prezzo del carbone termico Europa API2 ha chiuso a 92.0 $/ton, in riduzione di -1 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno invece registrato un aumento di 1.2 $/ton, attestandosi a 105.0 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La debolezza del gas TTF, in ribasso del 3.7%, ha spinto la curva forward al di sotto del prezzo medio di switching, rendendo più conveniente la generazione elettrica a gas rispetto a quella a carbone. Dall’inizio dell’anno i contratti API2 hanno perso il 37%, riflettendo un clima ribassista generalizzato nel mercato europeo.

Le contrattazioni interne in Cina sono rimaste deboli per la Golden Week, con aspettative di ripresa dopo la riapertura dei mercati.

In Germania le previsioni di utilizzo del carbone per ottobre sono state ridotte del 28.4% rispetto alla settimana precedente, mentre la produzione è calata del 13.4% rispetto al 2024.

Le scorte nei terminali ARA sono cresciute dell’1.4% ma restano inferiori del 4,5% su base annua. Le temperature previste superiori alle medie stagionali potrebbero mantenere una pressione ribassista sui prezzi API2, in un contesto ancora influenzato dalla debolezza del mercato del gas europeo.

Potrebbero interessarti anche:

Conflitto e blocchi della produzione guidano i mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori sull’offerta spingono al rialzo i prezzi dei metalli industriali [ leggi tutto ]

Energia sotto pressione: gas e petrolio sostenuti dal rischio geopolitico, carbone in flessione ma ancora competitivo sul gas

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Febbraio 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaQuali dinamiche dei prezzi attendersi alla luce del conflitto nel Golfo Persico? [ leggi tutto ]