Fossili sotto pressione: volatilità per gas e petrolio, carbone in tenuta

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 26 settembre sul mercato del gas naturale, rispetto al venerdì precedente:

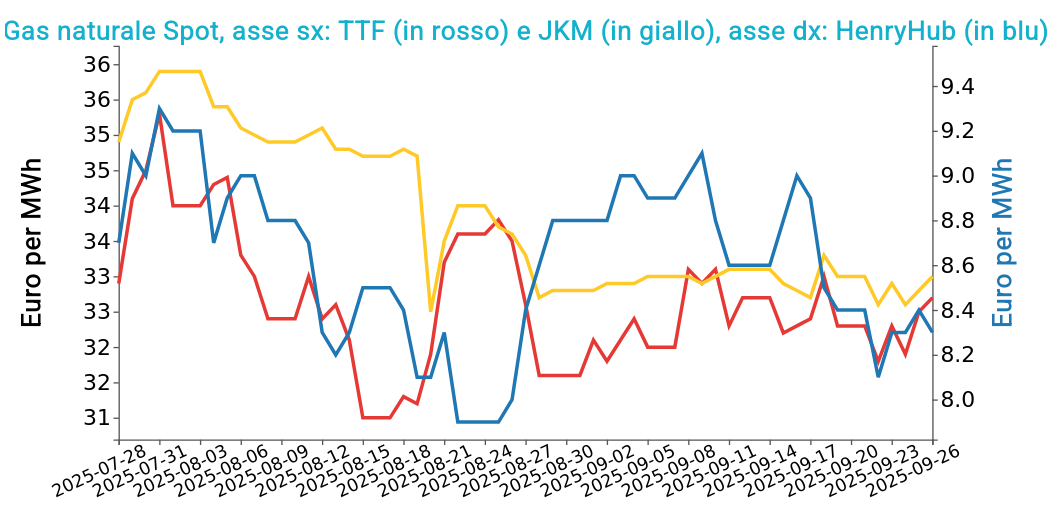

- TTF Olanda 32.7 €/MWh (+0.4 €/MWh)

- HenryHub USA 8.3 €/MWh (-0.1 €/MWh)

- JKM Asia 33.0 €/MWh (0.0 €/MWh)

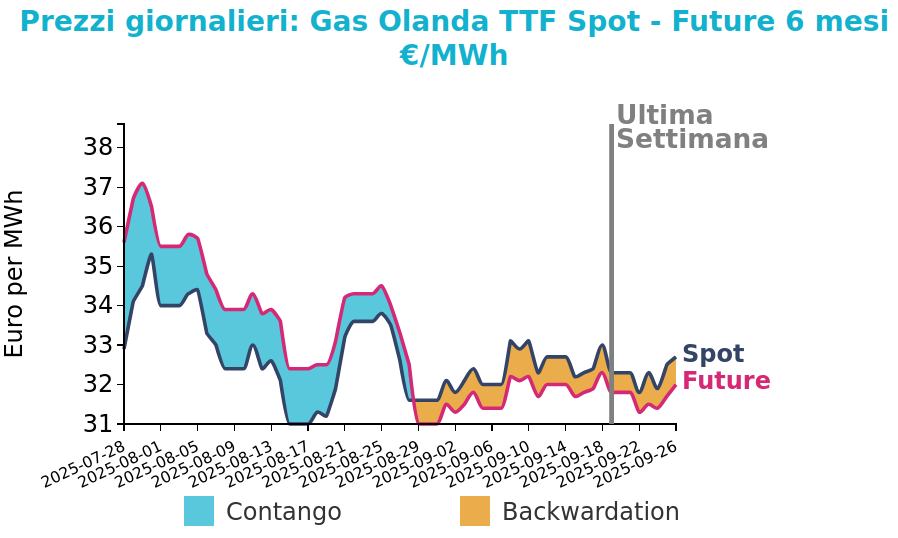

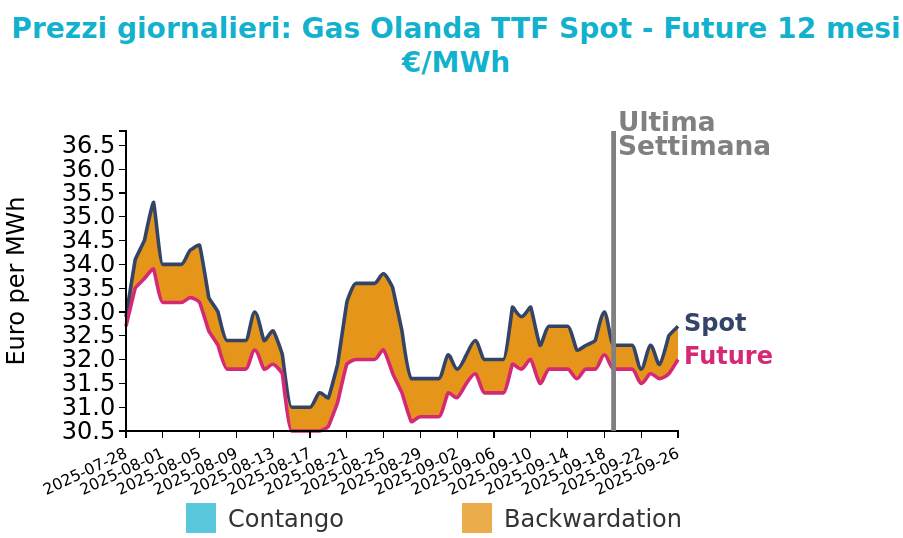

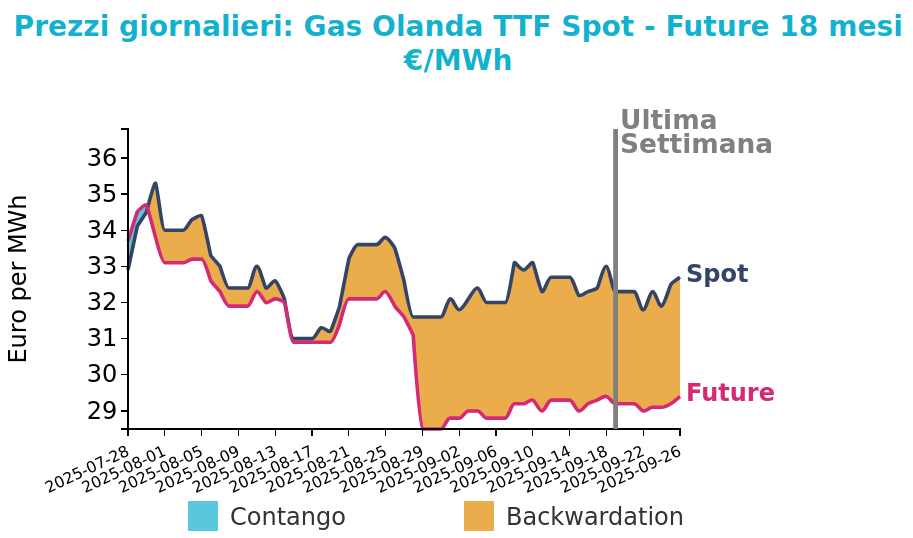

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La scorsa settimana il contratto TTF Front Month ha registrato un lieve rialzo, sostenuto dalla riduzione dei flussi di GNL e da prospettive di rigassificazione ridotte in Francia, aggravate dallo sciopero nazionale. A Montoir la manutenzione ha comportato un taglio del 25% della capacità fino al 13 ottobre, con una successiva riduzione del 50% prevista fino al 26 ottobre. I volumi nominati su base giornaliera sono calati da una media di 117 GWh/d a 63 GWh/d, secondo i dati dell’operatore Elengy. La riduzione della disponibilità di GNL è stata parzialmente compensata da un aumento delle importazioni norvegesi via gasdotto, passate da 280 a 322 mcm/d, con volumi diretti principalmente al Continente, mentre i flussi verso il Regno Unito sono rimasti pressoché invariati.

All’inizio di questa settimana, il contratto ha registrato un calo di 0.25 €/MWh, scambiando a 32.35 €/MWh. La flessione è favorita dalle previsioni meteo più miti e ventose, oltre che da un aumento delle nomine di erogazione al terminale francese di Fos Cavaou, meno colpito dalle azioni di sciopero. Nonostante le prospettive ribassiste per ottobre, il passaggio al contratto di novembre potrebbe introdurre un sentiment più rialzista, mantenendo le quotazioni in un trend laterale in attesa delle previsioni meteo aggiornate per novembre. Sul fronte infrastrutturale, il gasdotto BBL dovrebbe invertire i flussi verso il Regno Unito, pratica tipica di ottobre. Tuttavia, l’utilizzo potrebbe restare contenuto nelle prime tre settimane del mese per effetto della manutenzione totale sull’IUK (Interconnector UK), che allenterà l’equilibrio del mercato britannico. Intanto il differenziale di prezzo tra Regno Unito e Continente resta limitato, segnalando uno scarso incentivo all’importazione verso l’UK.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

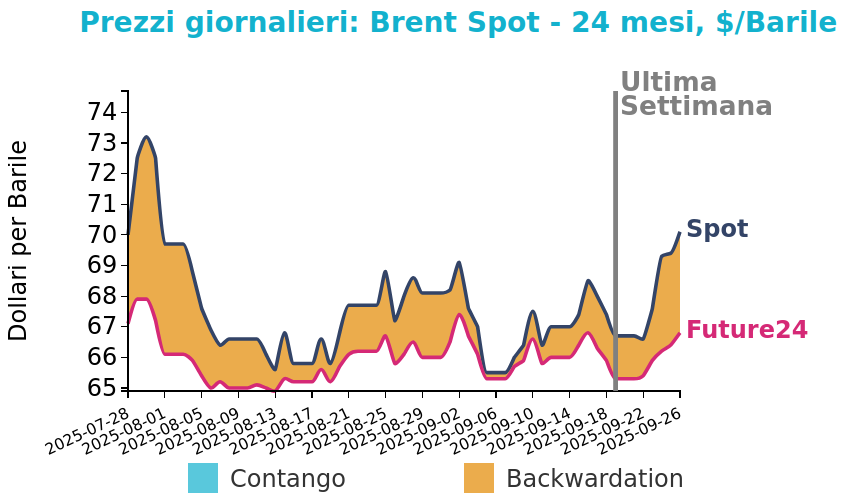

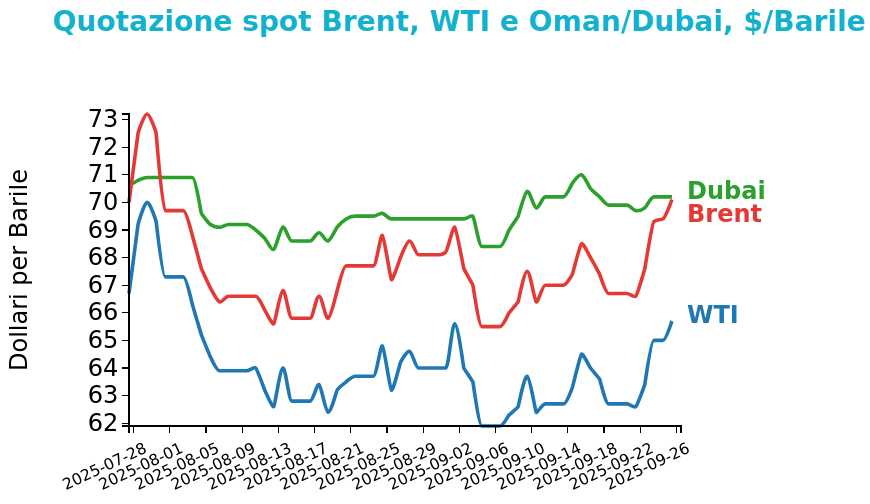

I prezzi del Brent hanno chiuso a 70.1 $/bbl venerdì 26 settembre, in aumento di 3.4 $/bbl rispetto alla chiusura della settimana precedente. Anche il WTI ha mostrato un rialzo, chiudendo le quotazioni a 65.7 $/bbl, in crescita di 3.0 $/bbl rispetto a venerdì scorso.

Grafico 2: Andamento prezzo del petrolio

Nella settimana scorsa i prezzi del petrolio hanno seguito un andamento altalenante, condizionato dall’equilibrio tra fattori di offerta, domanda e tensioni geopolitiche.

Lunedì le quotazioni si sono indebolite per le previsioni di maggiori esportazioni da Iraq e Kuwait, che hanno riacceso i timori di eccesso di offerta nonostante le tensioni in Medio Oriente ed Europa orientale.

Martedì il mercato ha recuperato grazie allo stallo nell’accordo per il riavvio delle esportazioni curde e al calo delle scorte statunitensi, anche se le prospettive di incremento della produzione globale hanno limitato i rialzi.

Mercoledì i prezzi hanno toccato i massimi da sette settimane, sostenuti da un inatteso calo delle scorte USA e da attacchi ucraini a infrastrutture russe, mentre i problemi operativi in Venezuela e Iraq hanno rafforzato l’idea di un mercato più teso.

Giovedì le quotazioni sono rimaste stabili su livelli elevati dopo l’annuncio del divieto parziale alle esportazioni di diesel da parte della Russia, con i guadagni ridimensionati dai dati sulla crescita economica statunitense che riducono le attese di tagli ai tassi.

Venerdì nuovi attacchi ucraini alle raffinerie russe hanno fornito ulteriore sostegno, insieme alle pressioni occidentali sulle importazioni energetiche di Mosca, ma le prospettive di ripresa delle esportazioni irachene e la solidità del PIL USA hanno limitato gli aumenti.

Per le prossime settimane emergono forze contrapposte. Da un lato, le restrizioni introdotte dalla Cina sulle petroliere obsolete o non conformi potrebbero ridurre la disponibilità di navi e sostenere i prezzi, se estese ad altri porti; dall’altro, il ritorno del greggio iracheno verso la Turchia, la competizione interna all’OPEC+ per quote più elevate e la probabile decisione del gruppo di incrementare ancora la produzione accentuano i rischi di surplus. Inoltre, la tenuta dell’economia statunitense rende meno probabili tagli significativi ai tassi, mantenendo i costi di finanziamento elevati e pesando indirettamente sulla domanda di petrolio.

Carbone Termico

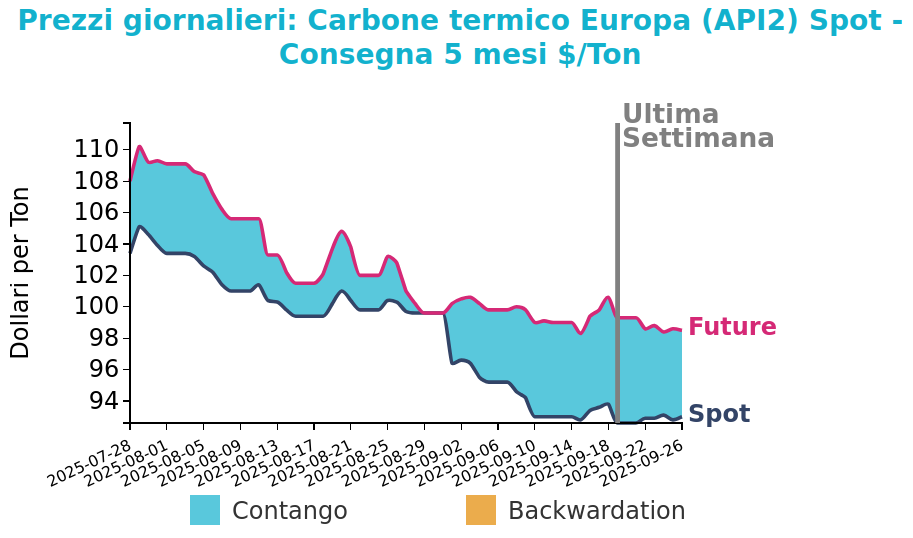

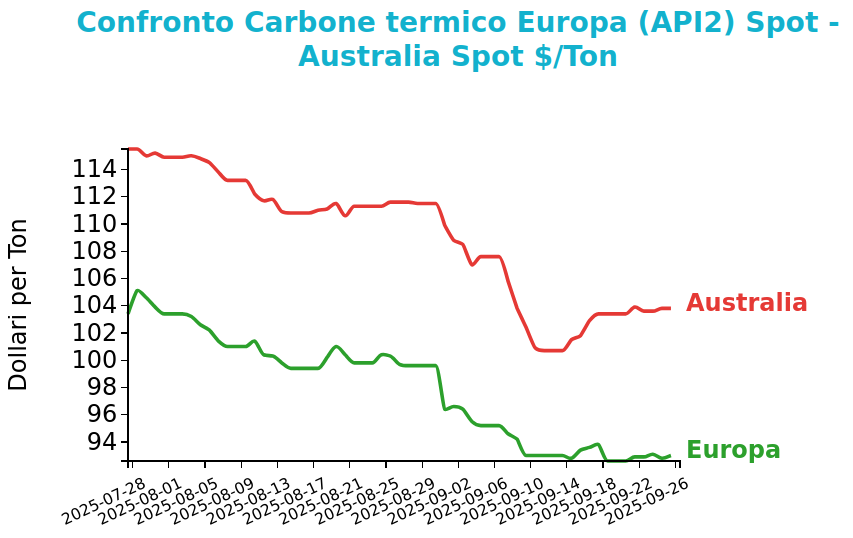

Venerdì 26 settembre il prezzo del carbone termico Europa API2 ha chiuso a 93.0 $/ton, in crescita di 0.4 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno anch’essi registrato un aumento di 0.4 $/ton, attestandosi a 103.8 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La congestione presso il porto di Newcastle è rimasta superiore alla norma, ma le esportazioni di settembre hanno superato sia il mese precedente sia lo stesso periodo del 2024. Per questa settimana le prospettive indicano una sostanziale stabilità per l’API2, con il rafforzamento dei consumi elettrici in Europa nord-occidentale compensato da un’offerta ancora abbondante.

In Asia nord-orientale, i principali mercati di importazione si trovano nella stagione di transizione ma l’avvio delle scorte invernali nel quarto trimestre dovrebbe sostenere le quotazioni. I prezzi del GNL restano poco competitivi rispetto al carbone, rendendo improbabile un passaggio alla generazione a gas nel breve termine.

Potrebbero interessarti anche:

Conflitto e blocchi della produzione guidano i mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori sull’offerta spingono al rialzo i prezzi dei metalli industriali [ leggi tutto ]

Energia sotto pressione: gas e petrolio sostenuti dal rischio geopolitico, carbone in flessione ma ancora competitivo sul gas

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Aggiornamento Congiuntura Cina Febbraio 2026

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali CongiunturaQuali dinamiche dei prezzi attendersi alla luce del conflitto nel Golfo Persico? [ leggi tutto ]