Mercati energetici tra gas stabile, petrolio volatile e carbone in consolidamento

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 19 settembre sul mercato del gas naturale, rispetto al venerdì precedente:

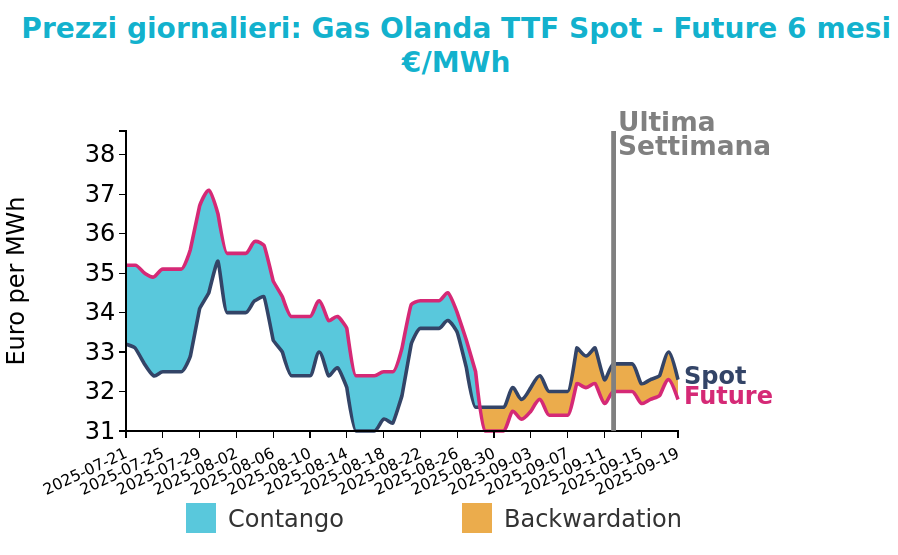

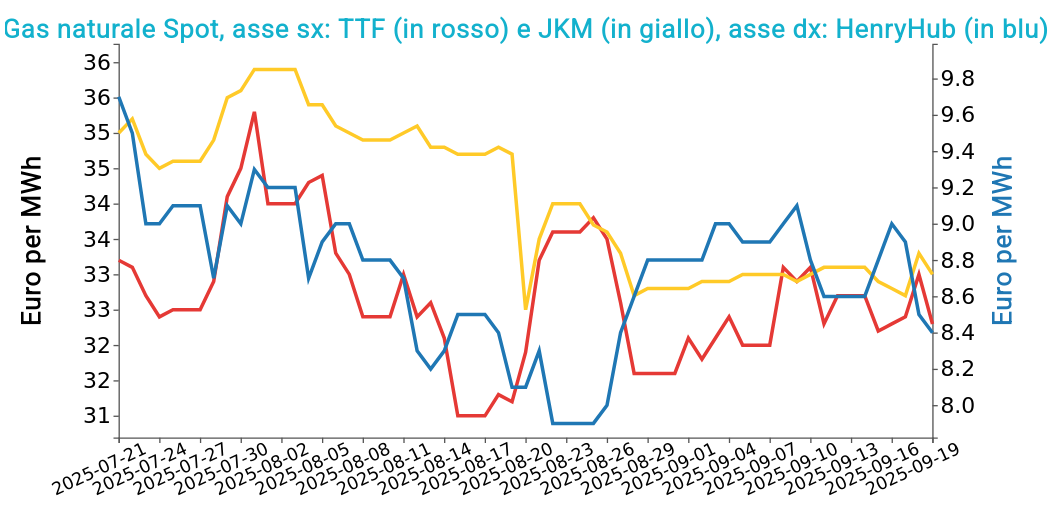

- TTF Olanda 32.3 €/MWh (-0.4 €/MWh)

- HenryHub USA 8.4 €/MWh (-0.2 €/MWh)

- JKM Asia 33.0 €/MWh (-0.1 €/MWh)

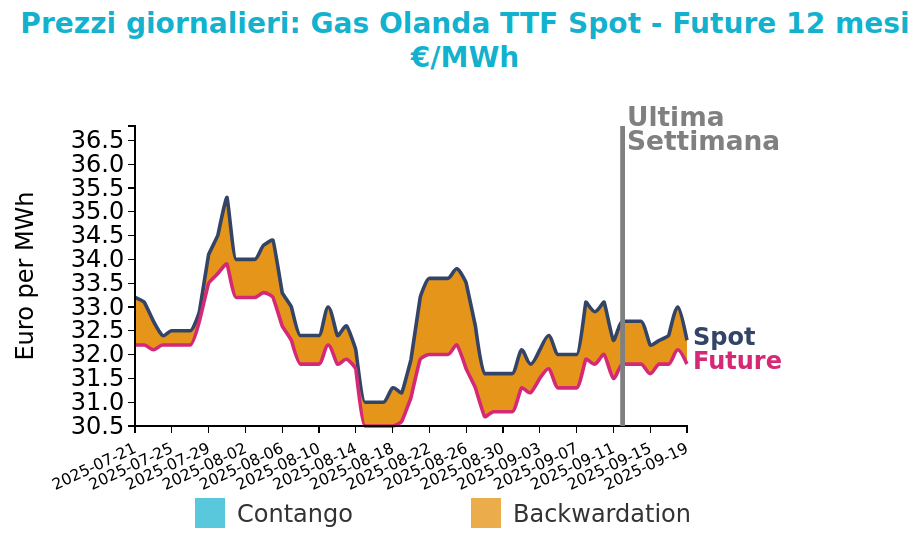

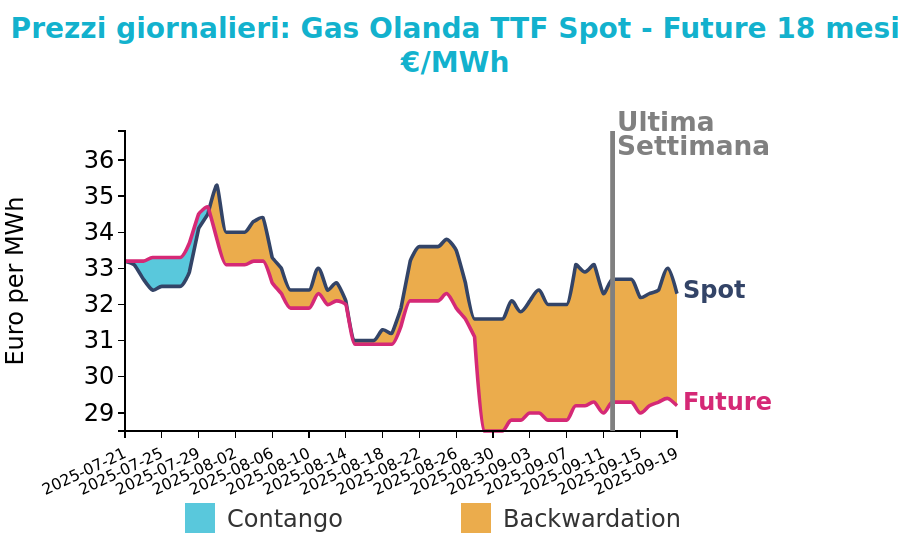

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La stabilità dei prezzi è stata sostenuta da fondamentali di mercato equilibrati.

Le temperature miti hanno posticipato l’avvio della domanda di riscaldamento, mentre la maggiore produzione eolica ha ridotto il consumo di gas per la generazione elettrica. Tale effetto è stato compensato dalla minore disponibilità norvegese, dovuta a prolungati interventi di manutenzione estiva e all’estensione dell’outage non pianificato del giacimento Troll.

Sul fronte politico, la proposta della Commissione Europea di anticipare al 1° gennaio 2027 il divieto totale di importazioni di GNL russo non ha inciso in modo significativo sulle quotazioni. Il mercato resta infatti rassicurato dalla prospettiva di un’abbondante offerta globale di GNL entro quella data e dall’attuale livello elevato degli stoccaggi.

All’inizio di questa settimana il TTF front-month si colloca ancora in area laterale, intorno a 32.3 €/MWh. Le prospettive indicano un mantenimento dei prezzi nel range 32–34 €/MWh, con un possibile leggero rialzo.

Il previsto calo delle temperature e la riduzione della produzione eolica dovrebbero sostenere la domanda sia per i consumi residenziali sia per la generazione elettrica in Europa nord-occidentale. Tuttavia, il progressivo allentamento delle limitazioni sull’offerta, grazie alla conclusione dell’outage del Troll il 24 settembre e alla riapertura del gasdotto Zeebrugge il giorno successivo dopo due settimane di fermo, mitigherà in parte tali pressioni rialziste.

Vuoi restare aggiornato sull’andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

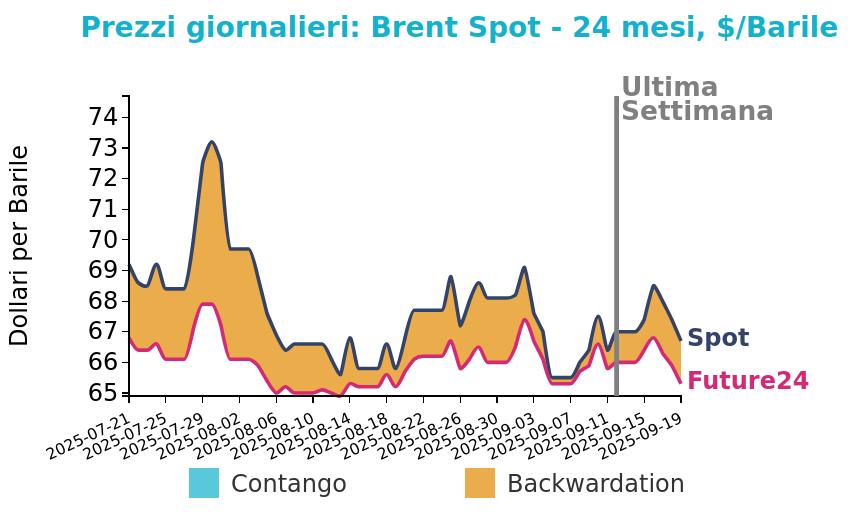

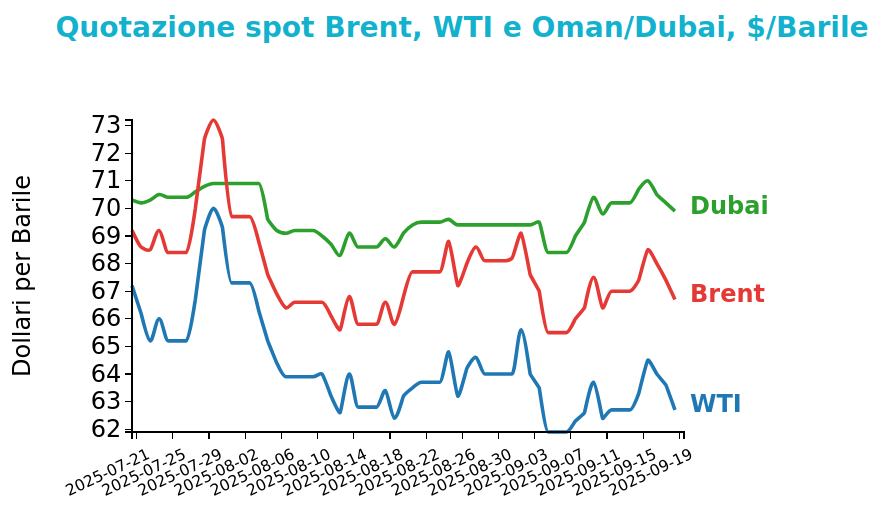

Petrolio

I prezzi del Brent hanno chiuso a 66.7 $/bbl venerdì 19 settembre, in calo di -0.3 $/bbl rispetto alla chiusura della settimana precedente. Il prezzo del WTI, invece, è risultato ancora più stabile chiudendo le quotazioni a 62.7 $/bbl, lo stesso livello di prezzo di venerdì scorso.

Grafico 2: Andamento prezzo del petrolio

Nel corso della settimana i prezzi del greggio hanno mostrato un andamento volatile, influenzato da fattori geopolitici e macroeconomici contrastanti.

L’inizio è stato sostenuto dagli attacchi ucraini contro raffinerie e terminali russi, che hanno alimentato timori per l’offerta globale. Le quotazioni hanno beneficiato anche delle aspettative di un nuovo taglio dei tassi della Federal Reserve, della debolezza del dollaro e della domanda di raffinerie cinesi, sebbene i dati economici del Paese abbiano limitato i rialzi.

A metà settimana, i prezzi hanno iniziato a cedere terreno: l’aumento delle scorte di distillati negli Stati Uniti e segnali di domanda debole hanno pesato sul mercato, nonostante il taglio dei tassi di 25 punti base deciso dalla Fed.

Ulteriori pressioni ribassiste sono arrivate dalle preoccupazioni sulla tenuta dell’economia statunitense, con dati negativi su occupazione e settore immobiliare, e dalla percezione di un’offerta abbondante favorita dal progressivo allentamento dei tagli produttivi OPEC+ e dalle esportazioni russe.

Guardando avanti, i fattori rialzisti derivano dall’inasprimento delle tensioni tra Russia e NATO, con violazioni dello spazio aereo e attacchi mirati alle infrastrutture energetiche che hanno ridotto sensibilmente i flussi di esportazione russa. Le spedizioni dai terminali di Primorsk e Ust-Luga sono calate nettamente, mentre quelle di Novorossiysk hanno registrato forti oscillazioni.

Sul fronte ribassista, l’economia americana mostra segnali di debolezza persistente, con domanda di carburanti modesta e scorte di distillati in crescita. Inoltre, la capacità di raffinazione globale è in calo per manutenzioni stagionali e fattori geopolitici, con ulteriori riduzioni attese entro ottobre. Questo scenario lascia prevedere una pressione ancora significativa sui prezzi del greggio.

Infine, i mercati osservano con attenzione i dati macroeconomici statunitensi: la recente debolezza dell’occupazione e l’aumento dell’inflazione alimentano timori sulla solidità della crescita nel principale consumatore mondiale di petrolio.

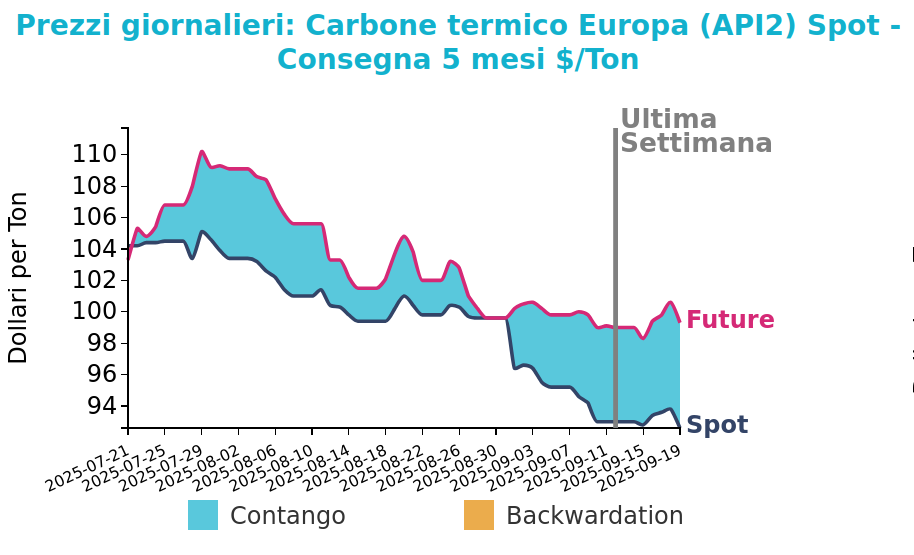

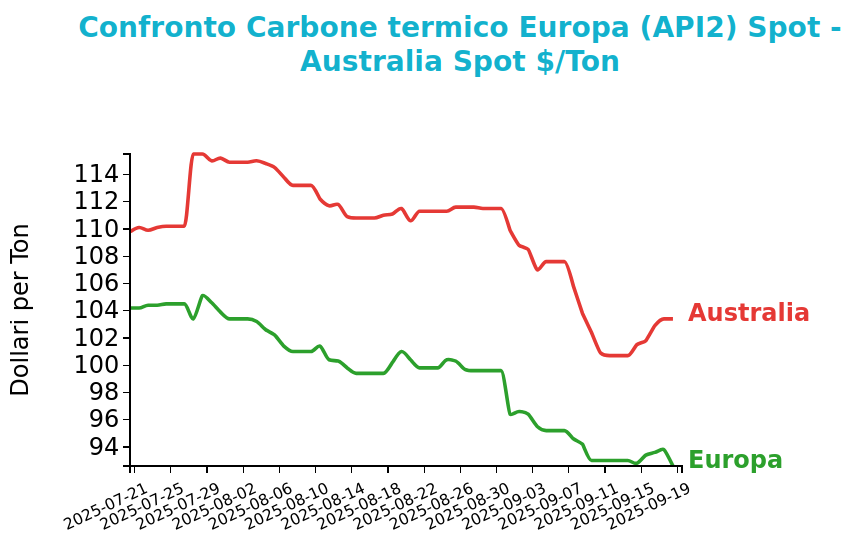

Carbone Termico

Venerdì 19 settembre il prezzo del carbone termico Europa API2 ha chiuso a 92.6 $/ton, in calo di -0.4 $/ton rispetto al venerdì della settimana precedente. I futures sul carbone termico australiano hanno invece mostrato un rialzo marcato, aumentando di 2.7 $/ton e attestandosi a 103.4 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Nel corso della settimana i mercati del carbone hanno mostrato segnali di stabilizzazione dopo le recenti flessioni. L’andamento riflette un equilibrio momentaneo in vista del tradizionale aumento della domanda nel quarto trimestre, quando i mercati asiatici ed europei entrano nella fase invernale di picco dei consumi.

In Europa nord-occidentale la generazione a carbone ha subito un calo marcato a causa dell’elevata produzione eolica, con la Germania che ha registrato un ribasso del 70% rispetto alla settimana precedente e del 77% su base annua.

Le scorte nei terminali ARA restano ampie, ma episodi di bassa produzione rinnovabile potrebbero sostenere i prezzi. Sul fronte minerario BHP ha annunciato la sospensione delle operazioni presso il sito Saraji South in Queensland, a causa della pressione esercitata dalle elevate royalty statali sui margini della joint venture BMA.

Il complesso Saraji ha contribuito con oltre 8 milioni di tonnellate alla produzione annuale di BMA, ma le modifiche al regime fiscale introdotte nel 2022 hanno ridotto la competitività delle miniere locali, favorendo la perdita di quote di mercato a vantaggio di altri esportatori, in particolare la Russia. La decisione segue altre difficoltà per operatori minori australiani, segnale di un settore sotto pressione.

Infine, i dati doganali mostrano che le importazioni sudcoreane di carbone termico russo hanno raggiunto in agosto un livello record, pari a 3.66 milioni di tonnellate, con un incremento del 77% rispetto all’anno precedente. La maggiore domanda è stata favorita da temperature estive elevate e da una minore riluttanza a ricorrere a forniture russe, con sostituzione parziale del carbone australiano.

Potrebbero interessarti anche:

Tensioni geopolitiche sostengono i mercati energetici tra rialzi del gas e resilienza di petrolio e carbone

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Effetti delle tensioni in Medio Oriente sui prezzi di energia e metalli

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeLe attese di politiche monetarie meno espansive frenano il rialzo dei metalli [ leggi tutto ]

Conflitto ancora aperto e Hormuz sotto pressione: gas, GNL e petrolio restano in tensione

Pubblicato da Nicolò Genta. .

Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]