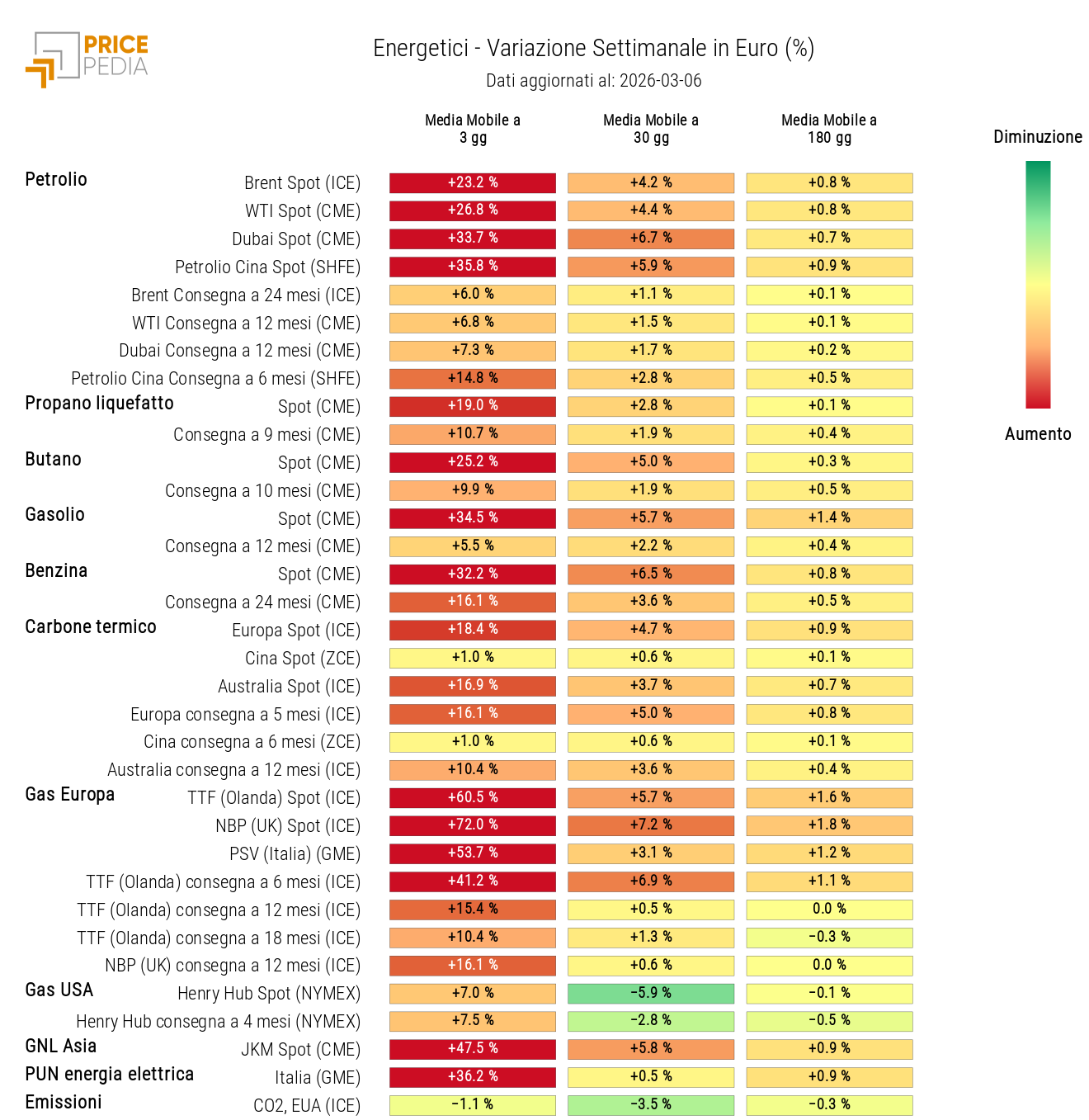

Gas in leggero rialzo con supporto meteo e flussi norvegesi, petrolio debole tra sanzioni e surplus, carbone in calo per domanda asiatica fiacca

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 5 settembre sul mercato del gas naturale, rispetto al venerdì precedente:

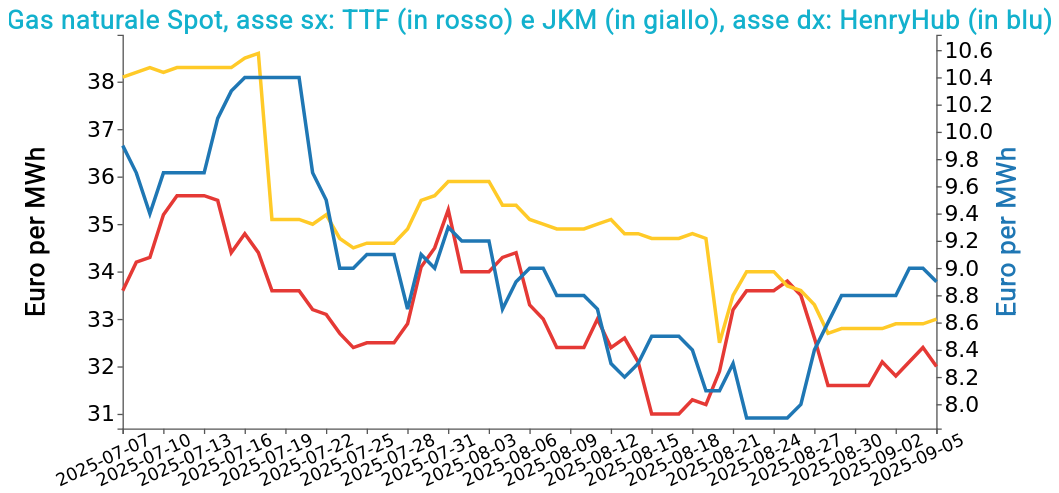

- TTF Olanda 32.0 €/MWh (+0.4 €/MWh)

- HenryHub USA 8.9 €/MWh (+0.1 €/MWh)

- JKM Asia 33.0 €/MWh (+0.2 €/MWh)

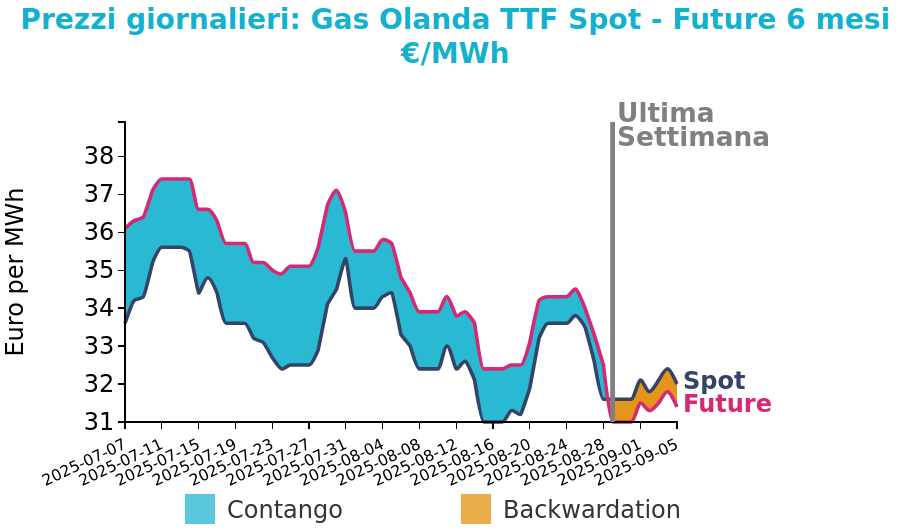

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La scorsa settimana il mercato del gas europeo ha mostrato un andamento sostanzialmente stabile. I primi giorni sono stati caratterizzati da fattori rialzisti, come la revisione delle manutenzioni sulla Norwegian Continental Shelf e le tensioni sociali in Francia, ma l’equilibrio tra domanda e offerta è rimasto invariato, mantenendo le quotazioni in una fascia ristretta. Sul piano infrastrutturale, la manutenzione al terminal Zeepipe ha ridotto i flussi norvegesi verso il Belgio, deviandoli verso il Regno Unito, mentre il Baltic Pipe ha toccato i massimi da febbraio con 29 mcm/giorno.

All’inizio di questa settimana i prezzi hanno registrato un ulteriore leggero incremento, superando i 33 €/MWh, sostenuti dalle nuove previsioni meteorologiche che indicano temperature di ottobre inferiori rispetto alle stime precedenti, pur rimanendo superiori alla media stagionale.

Tra i fattori che potrebbero influenzare i prezzi vi sono i colloqui tra leader europei e statunitensi su nuove sanzioni nei confronti della Russia, che potrebbero interessare anche il settore energetico. Restano inoltre rischi al rialzo legati a possibili ulteriori abbassamenti delle previsioni di temperatura e a un prolungamento delle manutenzioni norvegesi. Sul fronte dei flussi, è atteso il ritorno alla normalità delle esportazioni verso l’Italia attraverso la Svizzera, mentre l’interruzione temporanea del gasdotto BBL non dovrebbe produrre effetti rilevanti grazie al reindirizzamento tramite IUK.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

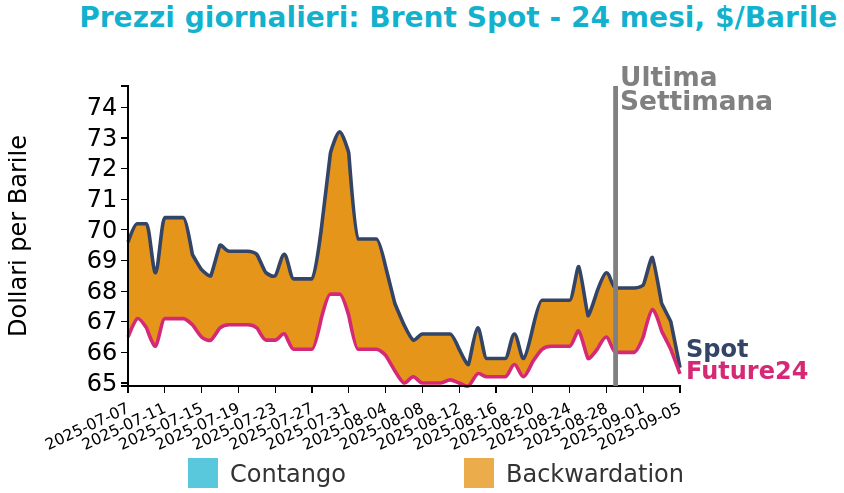

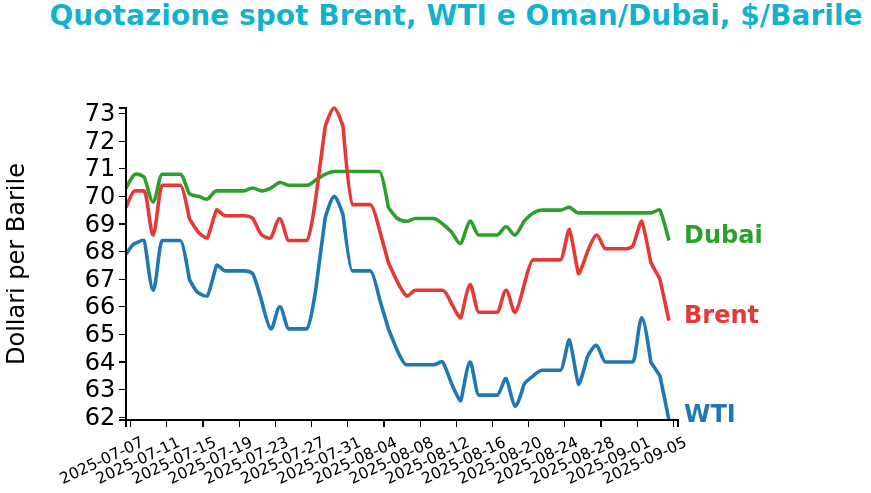

Petrolio

I prezzi del Brent hanno chiuso a 65.5 $/bbl venerdì 5 settembre, in calo di -2.6 $/bbl rispetto alla chiusura del venerdì precedente. Anche il WTI ha registrato una flessione dei prezzi su base settimanale, chiudendo le quotazioni a 61.9 $/bbl, in diminuzione di -2.1 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Nella settimana fra l’1 e il 5 settembre i mercati petroliferi hanno registrato movimenti contrastanti, influenzati da dinamiche geopolitiche, decisioni di politica energetica e segnali macroeconomici. L’avvio è stato sostenuto da tensioni tra Ucraina e Russia e dal dollaro debole, che hanno spinto al rialzo Brent e WTI. Successivamente i prezzi hanno trovato supporto nelle nuove sanzioni statunitensi contro l’Iran e nell’aspettativa che l’OPEC+ mantenesse i tagli volontari alla produzione. Tuttavia, da metà settimana il tono si è invertito: le indiscrezioni su possibili aumenti produttivi da parte dell’OPEC+ e i dati sulle scorte statunitensi, in crescita inattesa, hanno alimentato timori di surplus. Il calo si è accentuato con l’indebolimento degli indicatori economici USA, in particolare occupazione e manifattura, portando il Brent ai minimi di due settimane e segnando tre sedute consecutive di ribassi.

In prospettiva emergono fattori rialzisti e ribassisti. Tra i primi, la possibilità di un inasprimento delle sanzioni americane contro la Russia, che potrebbe ridurre le esportazioni di greggio e limitare l’offerta mondiale. Tra i secondi, prevalgono diversi elementi: la scelta dell’OPEC+ di anticipare un incremento della produzione, aumentando il rischio di eccesso di offerta nel quarto trimestre; la debolezza dell’economia statunitense, con arretramento manifatturiero e stallo negli investimenti edilizi e industriali; le difficoltà della Cina, dove la crescita manifatturiera resta fragile e le esportazioni continuano a diminuire; la persistente sovrapproduzione del Kazakistan rispetto alle quote concordate; infine la ridotta capacità di raffinazione russa, che potrebbe tradursi in maggiori esportazioni di greggio e ulteriore pressione sull’equilibrio del mercato. Nel complesso, il quadro riflette un delicato equilibrio tra rischi geopolitici di restringimento dell’offerta e segnali di indebolimento della domanda.

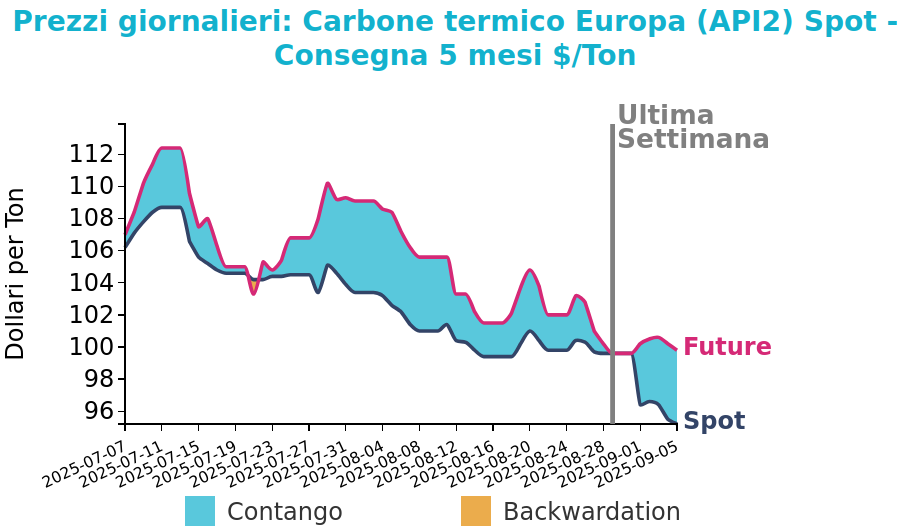

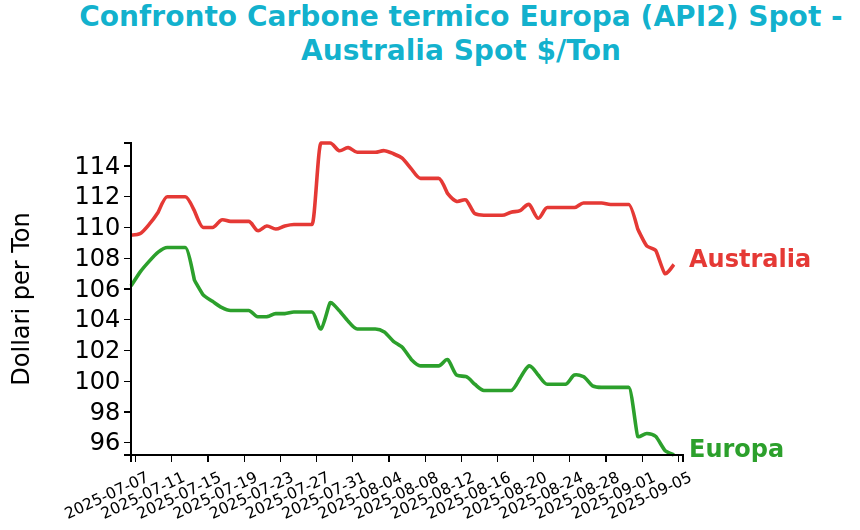

Carbone Termico

Venerdì 5 settembre il prezzo del carbone termico Europa API2 ha chiuso a 95.2 $/ton, in calo di -4.4 $/ton rispetto al venerdì della settimana precedente. Anche i futures sul carbone termico Australia hanno seguito una dinamica simile, registrando un calo di -3.9 $/ton e chiudendo le quotazioni a 107.6 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

La scorsa settimana i mercati internazionali del carbone hanno registrato un generale indebolimento dei prezzi, riflettendo segnali di domanda più debole in Asia nordorientale, dove è iniziata la fase stagionale di domanda ridotta, e un calo dei consumi in Europa continentale.

In Germania la generazione elettrica da carbone si è attestata a 321 GWh, in calo del 15% rispetto alla settimana precedente e del 50% su base annua. Le scorte nei porti ARA hanno raggiunto 3.3 milioni di tonnellate, in crescita dell’1% w-o-w ma inferiori del 15% rispetto a un anno fa.

In Europa è atteso un aumento dei consumi con l’avvicinarsi dell’inverno, ma questo incremento dovrebbe essere più che compensato dal calo asiatico.

In Asia, la scorsa settimana il prezzo spot FOB Newcastle 6000 kcal/kg è sceso del 3.5% a 107.6 $/t, mentre il 5500 kcal/kg si è ridotto a 70.5 $/t. Per questa settimana le prospettive restano orientate al ribasso.

In Asia nordorientale, pur con prezzi del GNL in diminuzione, il carbone resta più competitivo per la generazione.

Infine, in Cina le importazioni di agosto sono cresciute del 20% su base mensile a 42.7 Mt, spinte da prezzi interni più alti, ma il recente calo delle quotazioni domestiche potrebbe presto frenare la domanda.

Potrebbero interessarti anche:

Prezzi delle commodity in balia del conflitto in Medio Oriente

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeL'annuncio dell'offerta extra dell’IEA non basta a frenare i prezzi del petrolio [ leggi tutto ]

Il protrarsi del conflitto in Medio Oriente sostiene i prezzi energetici e consolida la tensione anche sulle scadenze più lontane

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Effetti del conflitto in Iran sui prezzi finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimePrezzi delle commodity in tensione per il blocco dello stretto di Hormuz [ leggi tutto ]