Mercato del gas stabile nonostante le manutenzioni in Norvegia, petrolio volatile per tensioni geopolitiche, carbone contrastato tra Europa e Asia

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 29 agosto sul mercato del gas naturale, rispetto al venerdì precedente:

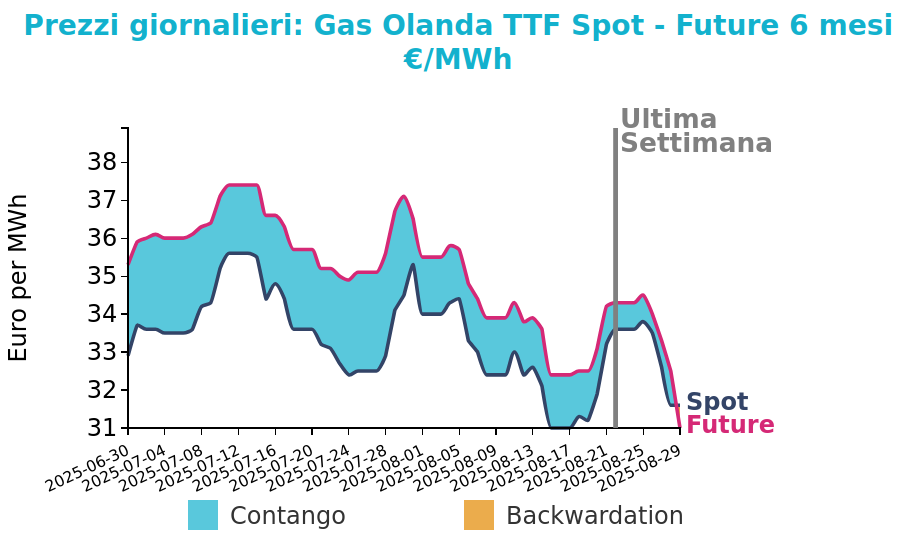

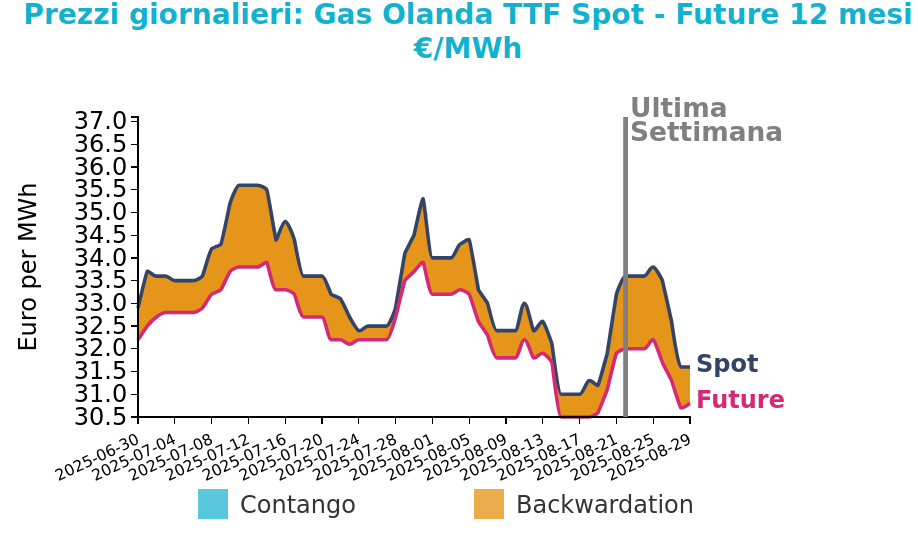

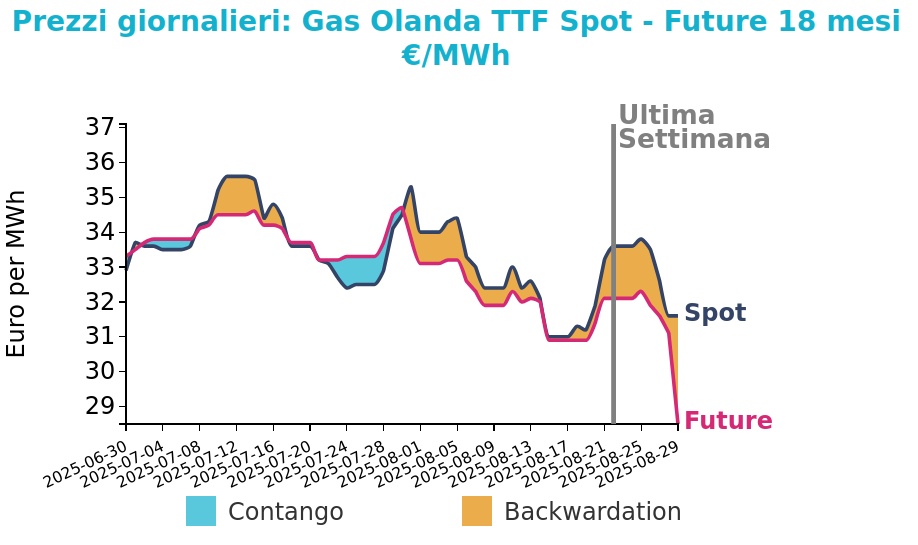

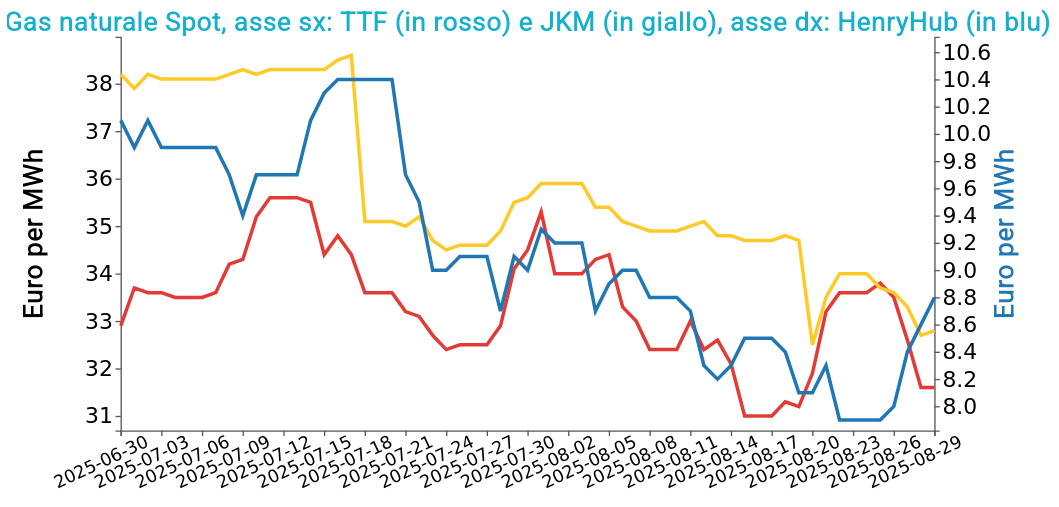

- TTF Olanda 31.6 €/MWh (-2.0 €/MWh)

- HenryHub USA 8.8 €/MWh (+0.9 €/MWh)

- JKM Asia 32.8 €/MWh (-1.2 €/MWh)

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

La flessione settimanale del gas naturale TTF si è verificata nonostante le importanti attività di manutenzione in Norvegia, che hanno ridotto sensibilmente la produzione a seguito della chiusura programmata degli impianti di Nyhamna e Ormen Lange. Ulteriori lavori sono previsti, ma il mercato ha reagito con relativa calma.

L’attenzione si è invece concentrata sull’avvio delle esportazioni dal progetto russo Arctic LNG 2. La partenza di una prima nave verso la Cina ha segnato l’ingresso sul mercato globale di volumi che molti operatori ritenevano bloccati dalle sanzioni. Questa novità ha esercitato una pressione ribassista sui prezzi e ha evidenziato lo sforzo di Mosca di riaffermarsi nello scenario energetico internazionale.

In parallelo, la Germania ha inaugurato il terminale LNG di Wilhelmshaven 2, ampliando la propria capacità di importazione e diversificazione delle forniture. Anche i prezzi del GNL in Asia nordorientale sono scesi, attestandosi a 11.40 $/MMBtu, in un contesto di incertezza legato alla comparsa dei nuovi flussi russi.

Sul fronte dell’offerta statunitense, il Train 2 di Freeport LNG ha subito un guasto il 27 agosto, con una ripresa parziale seguita da nuovi cali di volumi. Infine, il 22 agosto l’impianto di Corpus Christi ha riavviato le attività dopo un’interruzione dovuta a un problema alla linea elettrica principale.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

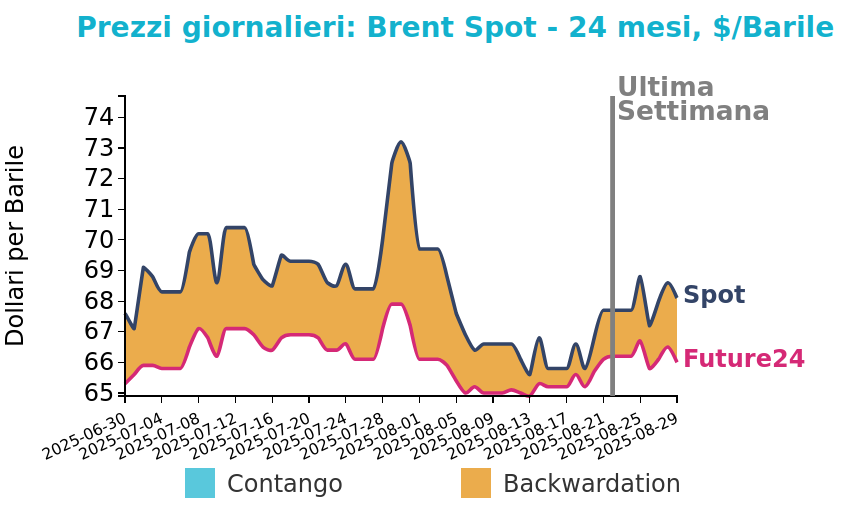

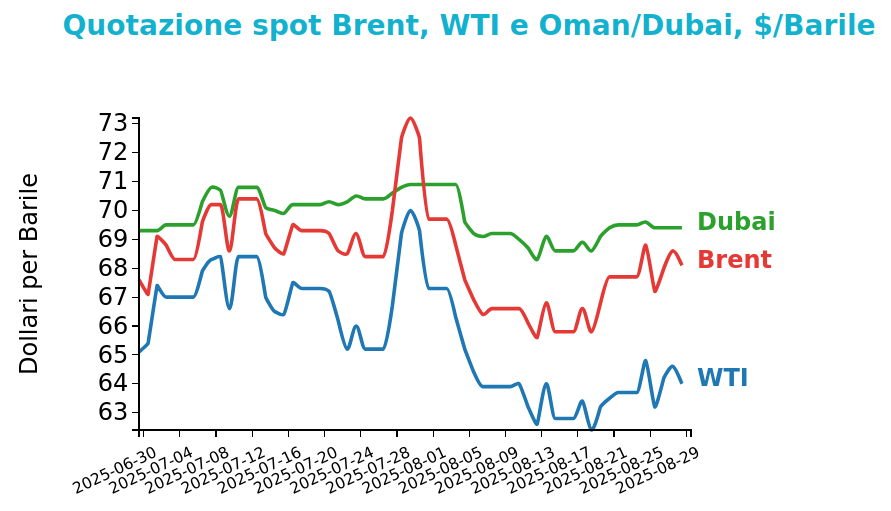

I prezzi del Brent hanno chiuso a 68.1 $/bbl venerdì 29 agosto, in aumento di 0.4 $/bbl rispetto alla chiusura del venerdì precedente. Anche WTI ha registrato una stabilità dei prezzi su base settimanale, chiudendo le quotazioni a 64 $/bbl, in crescita di 0.3 $/bbl.

Grafico 2: Andamento prezzo del petrolio

La scorsa settimana i mercati petroliferi hanno registrato oscillazioni significative, guidate da tensioni geopolitiche, dinamiche di offerta e aspettative macroeconomiche.

Lunedì i prezzi sono saliti sensibilmente, sostenuti dai rischi di interruzioni dovuti ad attacchi ucraini contro infrastrutture energetiche russe e dal timore di nuove sanzioni statunitensi in caso di stallo nei negoziati di pace. La tendenza rialzista si è rafforzata anche grazie alle attese di un taglio dei tassi da parte della Federal Reserve, sebbene la prospettiva di un rallentamento della crescita globale, aggravato dalle tensioni commerciali, continui a pesare sulle previsioni di domanda.

Martedì il mercato ha invertito rotta con un netto calo, dovuto a prese di profitto dopo quattro sedute positive e a persistenti incertezze legate ai dazi statunitensi per l’India.

Mercoledì i prezzi sono tornati a crescere, favoriti da un calo superiore alle attese delle scorte di greggio negli Stati Uniti e dal permanere dei rischi legati agli scontri in Ucraina. Tuttavia, l’aumento delle esportazioni russe e le preoccupazioni sugli effetti dei dazi hanno contribuito a limitare i rialzi.

Giovedì il mercato ha consolidato ulteriormente i guadagni, reagendo ai nuovi attacchi ucraini contro raffinerie russe e al riavvio dei flussi di greggio attraverso l’oleodotto Druzhba. Le pressioni americane su Nuova Delhi non sembrano frenare le importazioni indiane di petrolio russo, previste in crescita a settembre.

Infine, venerdì i prezzi hanno registrato un nuovo calo, appesantiti dalle attese di una domanda statunitense più debole dopo la stagione estiva e dall’imminente aumento dell’offerta OPEC+.

Nel complesso, la settimana si è chiusa con un mercato ancora instabile, sospeso tra segnali di solidi consumi e timori legati a geopolitica e ciclicità stagionale.

Carbone Termico

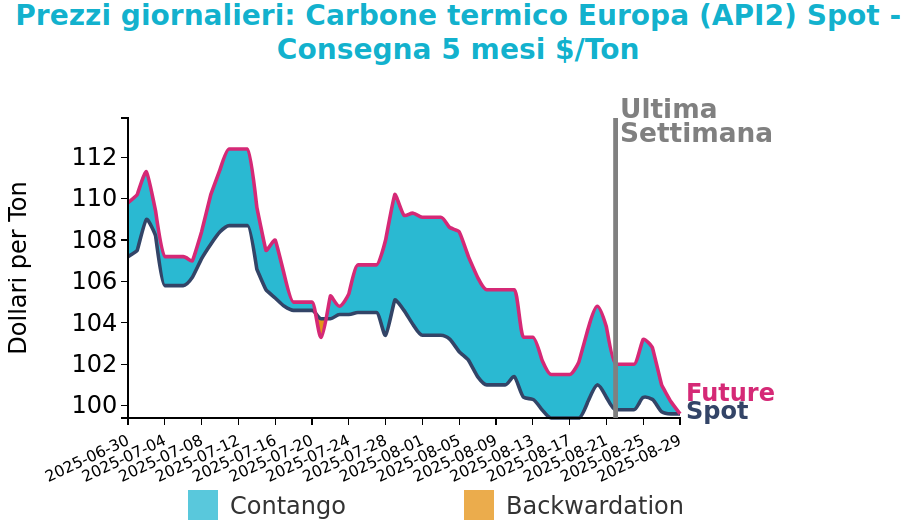

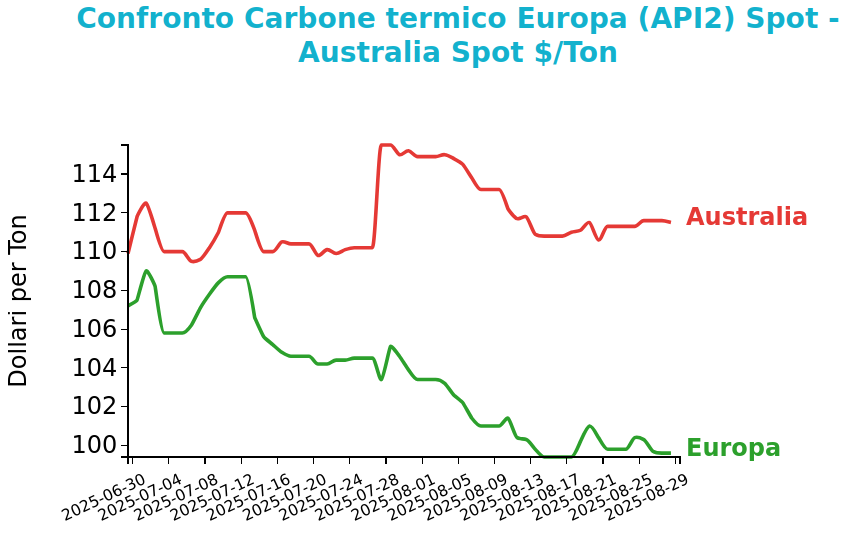

Venerdì 29 agosto il prezzo del carbone termico Europa API2 ha chiuso a 99.6 $/ton, in calo di -0.2 $/ton rispetto al venerdì della settimana precedente. Anche i futures sul carbone termico Australia sono rimasti stabili segnando un aumento di soli 0.2 $/ton e chiudendo le quotazioni a 111.5 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Nel corso dell’ultima settimana i mercati internazionali del carbone hanno registrato andamenti contrastanti. In Europa, la pressione ribassista è stata determinata soprattutto dal forte calo dei prezzi del gas, che hanno inciso sulla competitività del carbone. In Germania la produzione elettrica a carbone è salita del 26% su base settimanale, ma resta ancora inferiore del 23% rispetto ai livelli di un anno fa.

In Australia, si segnala il lieve aumento dei prezzi spot del carbone FOB Newcastle con diverso potere calorifico, a fronte della diminuzione del 4.9% su base settimanale e dell'1.8% su base annua dei volumi movimentati al porto di Newcastle.

In Cina, il prezzo spot FOB Qinhuangdao per il carbone 5500 kcal/kg è rimasto stabile a 700 RMB per tonnellata, ma le scorte nei principali porti del Bohai Rim sono diminuite a 16.04 milioni di tonnellate, in flessione del 3.3% rispetto alla settimana precedente e dell’1.6% su base annua. Si tratta della prima contrazione annua dal gennaio 2025, segnale di un mercato più equilibrato rispetto alla prima parte dell’anno, quando a maggio le scorte avevano toccato un massimo storico di 23 milioni di tonnellate.

Potrebbero interessarti anche:

Escalation in Medio Oriente e rischio Hormuz: gas e petrolio in forte impennata, mentre le EUA arretrano

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Mercati delle commodity in tensione tra rischi geopolitici e incertezze commerciali

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeI prezzi finanziari dei metalli riprendono a seguire la loro dinamica rialzista [ leggi tutto ]

Energia sotto tensione: gas volatile, Brent ai massimi semestrali e carbone sostenuto dall’offerta

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]