Riallineamento dei prezzi finanziari del gas tra Europa e Asia

Andamento settimanale delle commodity energetiche

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiA cura di:

Gas Naturale

Di seguito vengono illustrate le variazioni delle quotazioni di venerdì 22 agosto sul mercato del gas naturale, rispetto al venerdì precedente:

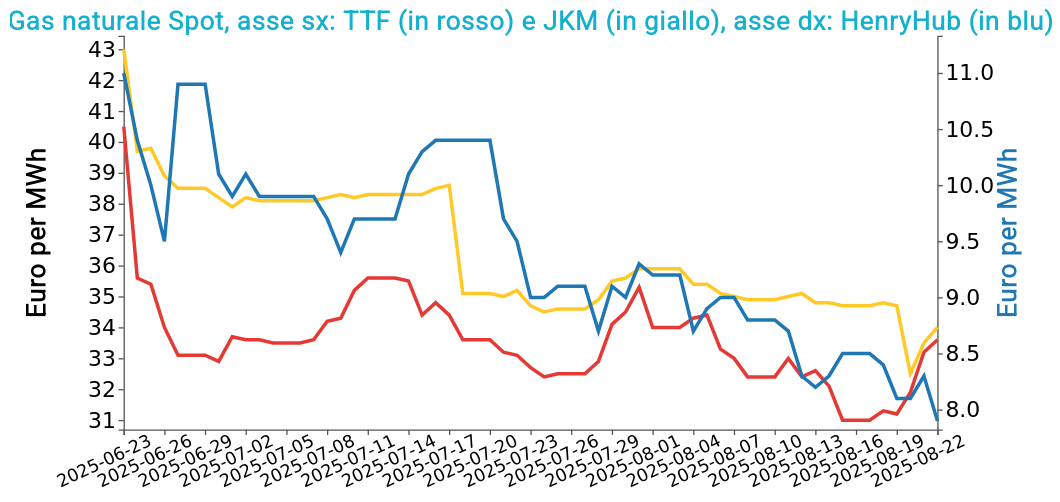

- TTF Olanda 33.6 €/MWh (+2.6 €/MWh)

- HenryHub USA 7.9 €/MWh (-0.6 €/MWh)

- JKM Asia 34.0 €/MWh (-0.7 €/MWh)

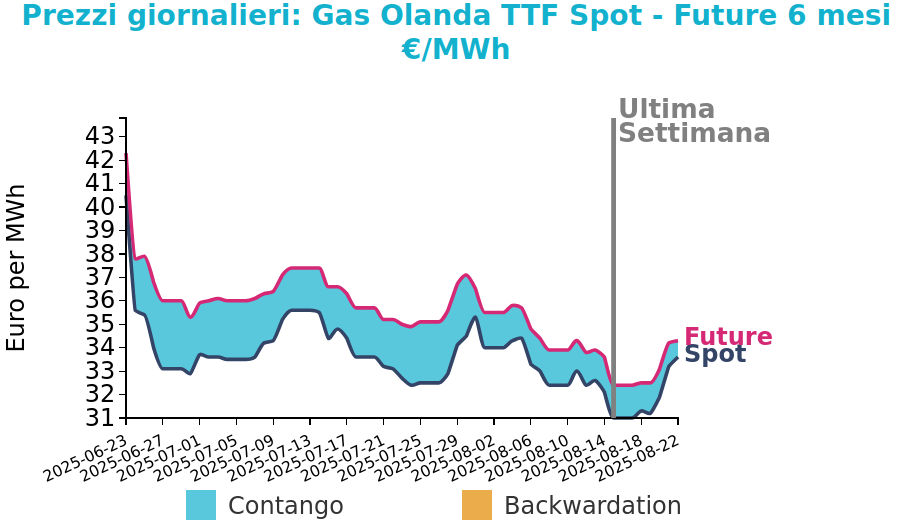

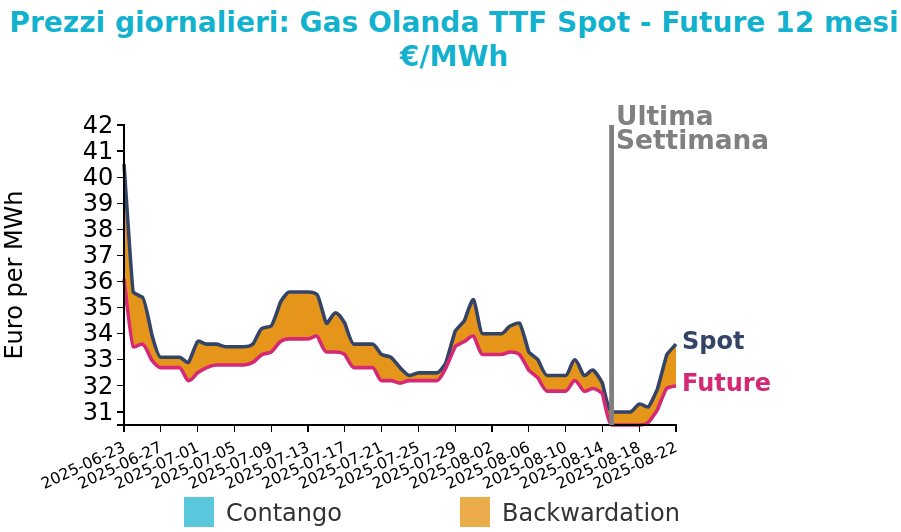

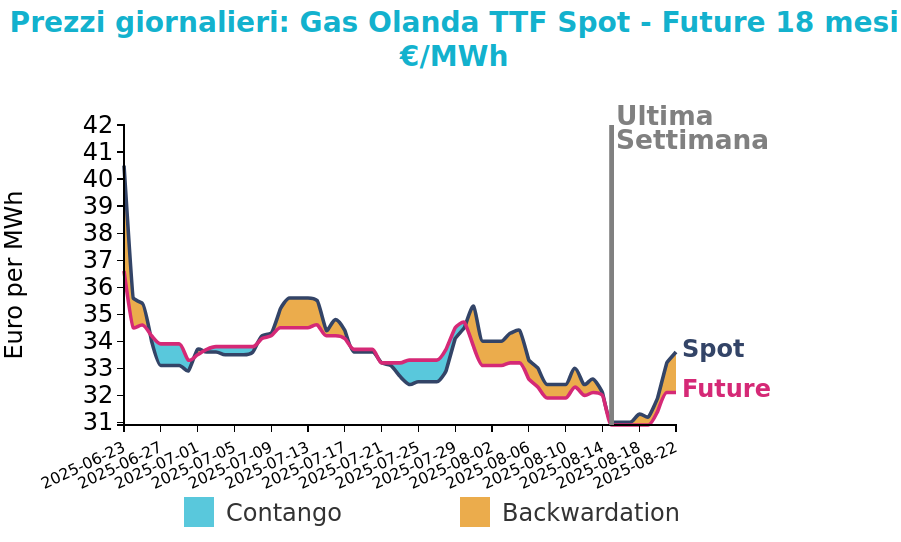

Grafico 1: Andamento prezzo del gas naturale TTF e confronto tra i mercati finanziari

All’inizio della settimana i prezzi all’ingrosso del gas europeo hanno registrato una lieve correzione dopo i rialzi della scorsa settimana, con il contratto front-month TTF sceso a 33.30 €/MWh e il day-ahead a 33 €/MWh. Il mercato resta sostenuto dall’esigenza di riempire gli stoccaggi, oggi al 75.6% contro il 91% registrato negli ultimi due anni. I flussi di gas norvegese sono saliti a 319 milioni di metri cubi al giorno ma sono attesi in forte calo a causa della manutenzione estiva su giacimenti e impianti.

In Asia cresce la domanda di GNL per ricostituire le scorte dopo l’estate calda, con possibili riflessi sui prezzi europei data la competizione fra i due mercati. La Cina, con stoccaggi elevati e produzione interna robusta, riduce invece gli acquisti spot, riorientando parte delle forniture atlantiche verso l’Europa.

Negli Stati Uniti si sono registrati cali temporanei nei flussi di feedgas agli impianti di esportazione per manutenzioni e problemi tecnici, ma i volumi sono già rimbalzati sopra i 16 bcf/d.

In Norvegia l’impianto Hammerfest ha ripreso a operare dopo un’interruzione di due giorni. Il rischio per l’Europa resta legato a eventuali nuove interruzioni della produzione norvegese, che dovrebbero essere compensate da maggiori importazioni di GNL, e a possibili aumenti della domanda ucraina a seguito dei danni alle infrastrutture.

Vuoi restare aggiornato sull'andamento dei mercati delle commodity?

Iscriviti gratuitamente alla newsletter PricePedia!

Petrolio

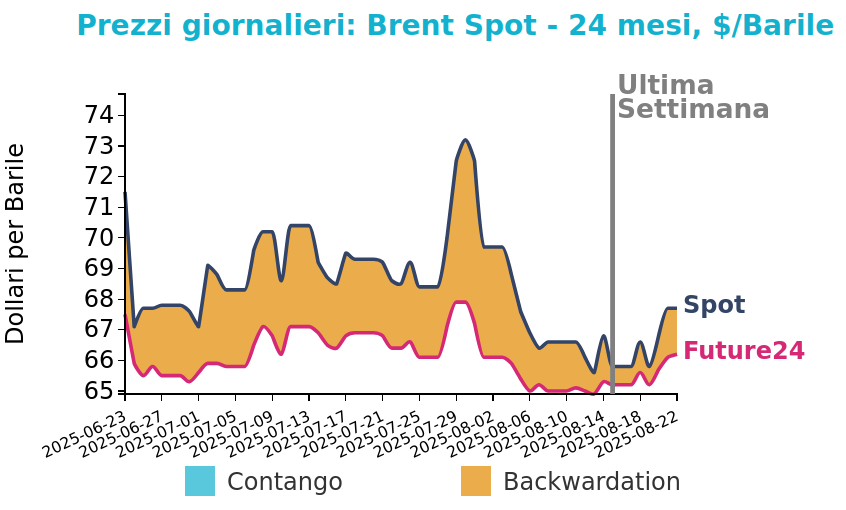

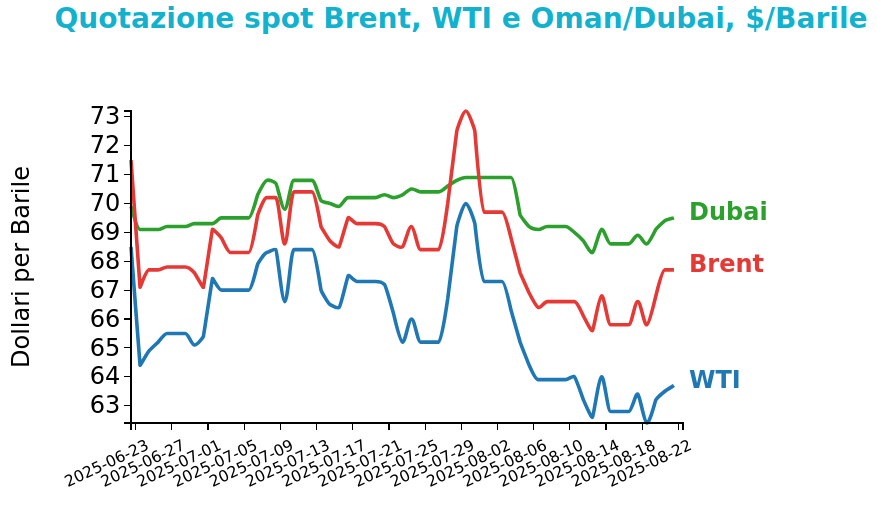

I prezzi del Brent hanno chiuso a 67.7 $/bbl venerdì 22 agosto, in aumento di 1.9 $ /bbl rispetto alla chiusura del venerdì precedente. Il WTI, invece, ha registrato una crescita dei prezzi più contenuta, pari a 0.9 $ /bbl, chiudendo le quotazioni a 63.7 $/bbl.

Grafico 2: Andamento prezzo del petrolio

Lunedì i prezzi del petrolio sono saliti, sostenuti dai timori di interruzioni delle forniture russe a causa di nuove sanzioni statunitensi e degli attacchi ucraini contro le infrastrutture energetiche.

Le preoccupazioni si concentrano sull’esito incerto dei negoziati di pace e sul rischio geopolitico di breve termine, mentre sul medio periodo il mercato continua a stimare un’offerta superiore alla domanda. Il presidente statunitense Trump ha minacciato nuove sanzioni contro Mosca se non vi saranno progressi entro due settimane e ha ventilato tariffe punitive verso l’India per gli acquisti di greggio russo. Nel fine settimana il vicepresidente Vance ha parlato di concessioni russe significative, ma l’Ucraina ha intensificato gli attacchi, colpendo con droni il terminal di esportazione di Ust-Luga e la raffineria di Novoshakhtinsk, ancora in fiamme dopo quattro giorni. Quest’ultima ha una capacità di 5 milioni di tonnellate l’anno ed è orientata all’export. A mitigare i timori di scarsità contribuisce la decisione dell’OPEC+ di invertire i tagli produttivi, rimettendo sul mercato milioni di barili, con un’ulteriore approvazione attesa nel vertice del 7 settembre. Intanto il sentiment degli investitori è stato favorito dalle parole del presidente della Federal Reserve Powell, che ha lasciato intendere un possibile taglio dei tassi a settembre. Tuttavia, secondo alcuni analisti, i prezzi del greggio restano privi di slancio e pesano le attese di un rallentamento economico legato alle politiche tariffarie di Trump.

Carbone Termico

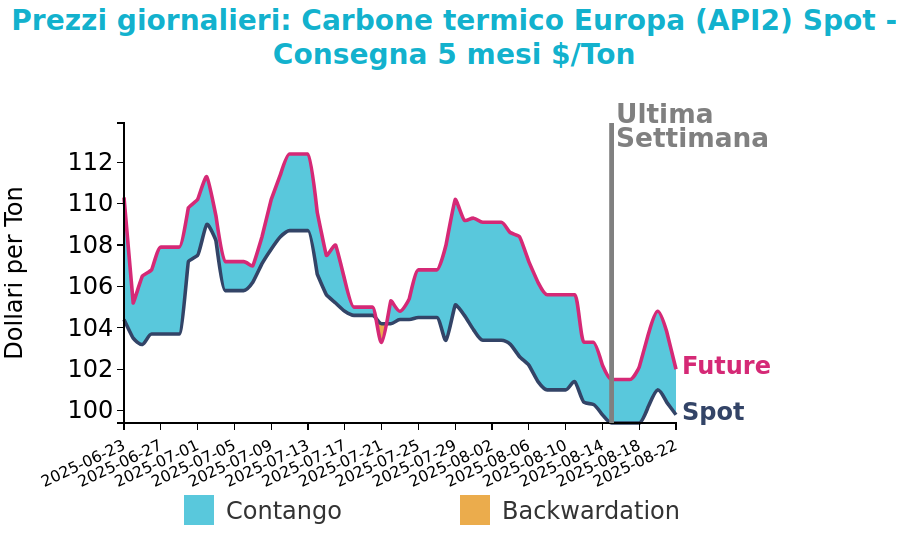

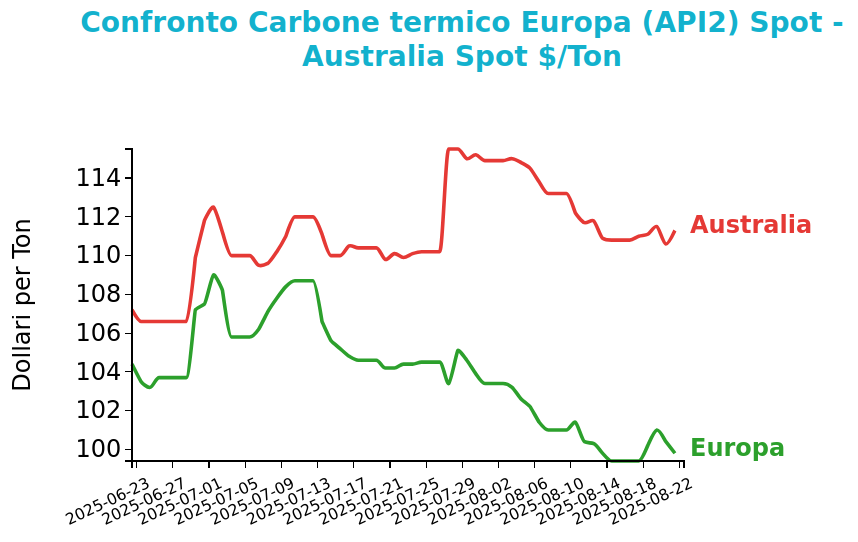

La scorsa settimana i mercati finanziari del carbone hanno mostrato dinamiche contrastanti, con oscillazioni che si sono compensate tra loro nell'arco della settimana. Complessivamente l’API2 europeo ha chiuso a 99.8 $/ton, in aumento di 0.4 $/ton rispetto al venerdì della settimana precedente. Anche i futures sul carbone termico Australia sono rimasti stabili, registrato un rialzo settimanale di 0.5 $/ton e chiudendo le quotazioni a 111.3 $/ton.

Grafico 3: Andamento prezzo del carbone termico Europa

Le scorte nei terminali ARA sono aumentate su base settimanale ma restano inferiori di oltre un quarto rispetto a un anno fa, suggerendo potenziale incremento della domanda d’importazione in vista dell’inverno.

In Asia nordorientale, con l’uscita dal picco estivo di domanda di raffreddamento, le importazioni di carbone sono attese in calo, sebbene il combustibile resti più competitivo rispetto al GNL spot.

Sul fronte industriale, Peabody ha annunciato la cancellazione dell’acquisto degli asset carboniferi di Anglo American in Australia, valutati 3.32 miliardi di dollari, dopo un incidente con gas alla miniera Moranbah North. Anglo American contesta la decisione e intende chiedere danni, mentre altri operatori come Glencore e Yancoal potrebbero manifestare interesse.

In India la produzione di carbone a luglio è scesa del 12.4% annuo a 64.9 Mt, complice il monsone e la crescita delle rinnovabili. Coal India ha ridotto la quota di output, mentre il settore privato ha continuato a espandersi, raggiungendo quasi il 22% della produzione.

In Cina la produzione di luglio è calata del 2.4% annuo a 381 Mt per via di piogge e controlli governativi, pur restando in crescita del 6.2% su base cumulata annua. L’import ha segnato un forte calo del 13%, confermando il ruolo prioritario della produzione domestica nella strategia energetica del Paese.

Potrebbero interessarti anche:

Tensione per i mercati energetici: gas, petrolio e carbone nell’attesa delle decisioni degli Stati Uniti

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]

Conflitto e blocchi della produzione guidano i mercati finanziari delle commodity

Pubblicato da Luca Sazzini. .

Indicatori Congiunturali Settimana Finanziaria Materie PrimeTimori sull’offerta spingono al rialzo i prezzi dei metalli industriali [ leggi tutto ]

Energia sotto pressione: gas e petrolio sostenuti dal rischio geopolitico, carbone in flessione ma ancora competitivo sul gas

Pubblicato da Nicolò Genta. .

Energetici Indicatori Congiunturali Analisi settimanale energeticiAndamento settimanale delle commodity energetiche [ leggi tutto ]